Bewertungsmethoden für Privatunternehmen Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden im Investment Banking, im Equity Research, im Private Equity, in der Unternehmensentwicklung, bei Fusionen und Übernahmen, bei Leveraged Buyouts und bei der Finanzierung angewendet. Dies sind die Verfahren, mit denen das aktuelle Nettovermögen eines Unternehmens bewertet wird. Für börsennotierte Unternehmen ist dies relativ einfach: Wir können einfach die Aktien des Unternehmens abrufen. Aktien Was ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und kann einen Teil des verbleibenden Vermögens und des verbleibenden Gewinns des Unternehmens beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Aktien" und "Eigenkapital" werden synonym verwendet.Preis und Anzahl der ausstehenden Aktien aus Datenbanken wie Google Finance. Der Wert der Aktiengesellschaft, auch Marktkapitalisierung genannt, ergibt sich aus den beiden genannten Werten.

Ein solcher Ansatz funktioniert jedoch nicht mit privaten Unternehmen, da Informationen zu deren Aktienwert nicht öffentlich gelistet sind. Da in Privatbesitz befindliche Unternehmen häufig nicht verpflichtet sind, die strengen Rechnungslegungs- und Berichterstattungsstandards für öffentliche Unternehmen einzuhalten, können ihre Abschlüsse inkonsistent und nicht standardisiert sein und sind daher schwieriger zu interpretieren.

Hier werden drei gängige Methoden zur Bewertung privater Unternehmen anhand öffentlich zugänglicher Daten vorgestellt.

Weitere Informationen finden Sie in unserer Infografik zur Unternehmensbewertung. DCF-Analyse Infografik Wie Discounted Cash Flow (DCF) wirklich funktioniert. Diese Infografik zur DCF-Analyse führt Sie durch die verschiedenen Schritte zum Erstellen eines DCF-Modells in Excel. .

Gemeinsame Methoden zur Bewertung von Privatunternehmen

# 1 Vergleichbare Unternehmensanalyse (CCA)

Die vergleichbare Unternehmensanalyse Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und daraus der Wert eines anderen Unternehmens (CCA) abgeleitet werden. Dabei wird davon ausgegangen, dass ähnliche Unternehmen in derselben Branche ähnliche Vielfache haben. Arten von Bewertungs-Vielfachen Es gibt viele Arten der in der Finanzanalyse verwendeten Bewertungsmultiplikatoren. Diese Arten von Multiplikatoren können in Aktienmultiplikatoren und Unternehmenswertmultiplikatoren eingeteilt werden. Sie werden in zwei verschiedenen Methoden verwendet: vergleichbare Unternehmensanalyse (Comps) oder Präzedenzfalltransaktionen (Präzedenzfälle). Siehe Beispiele zur Berechnung.Wenn die Finanzinformationen des privaten Unternehmens nicht öffentlich verfügbar sind, suchen wir nach Unternehmen, die unserer Zielbewertung ähnlich sind, und ermitteln den Wert des Zielunternehmens anhand der Multiplikatoren der vergleichbaren Unternehmen. Dies ist die gebräuchlichste Bewertungsmethode für Privatunternehmen.

Um diese Methode anzuwenden, identifizieren wir zunächst die Merkmale des Zielunternehmens in Bezug auf Größe, Branche, Betrieb usw. und bilden eine „Peer Group“ von Unternehmen, die ähnliche Merkmale aufweisen. Wir sammeln dann die Vielfachen dieser Unternehmen und berechnen den Branchendurchschnitt. Während die Auswahl der Multiplikatoren von der Branche und der Wachstumsphase der Unternehmen abhängen kann, stellen wir hiermit ein Beispiel für die Bewertung anhand des EBITDA-Multiplikators vor. EBITDA-Multiplikator Das EBITDA-Multiplikator ist eine Finanzkennzahl, die den Unternehmenswert eines Unternehmens mit dem jährlichen EBITDA vergleicht. Dieses Vielfache wird verwendet, um den Wert eines Unternehmens zu bestimmen und ihn mit dem Wert anderer, ähnlicher Unternehmen zu vergleichen. Das EBITDA-Vielfache eines Unternehmens liefert eine normalisierte Kennzahl für Unterschiede in der Kapitalstruktur, da es eines der am häufigsten verwendeten Vielfachen ist.

Das EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele ist das um Zinsen, Steuern, Abschreibungen und Amortisationen bereinigte Nettoergebnis eines Unternehmens und kann als ungefähre Darstellung des freien Cashflows des Unternehmens verwendet werden. Die Bewertungsformel des Unternehmens lautet wie folgt:

Wert des Zielunternehmens = Multiple (M) x EBITDA des Zielunternehmens

Wobei das Vielfache (M) der Durchschnitt des Unternehmenswerts ist. Der Unternehmenswert oder der Unternehmenswert ist der Gesamtwert eines Unternehmens, der seinem Eigenkapitalwert zuzüglich der Nettoverschuldung zuzüglich der bei der Bewertung verwendeten Minderheitsanteile entspricht. Es wird nicht nur der Eigenkapitalwert, sondern der gesamte Marktwert betrachtet, sodass alle Eigentumsanteile und Vermögensansprüche aus Fremd- und Eigenkapital einbezogen werden. / EBITDA vergleichbarer Unternehmen, und das EBITDA des Zielunternehmens wird in der Regel für die nächsten zwölf Monate prognostiziert.

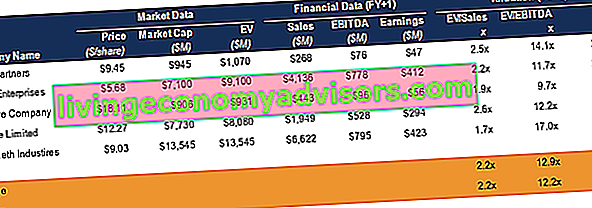

Das oben gezeigte Bild ist eine Comps-Tabelle aus dem Business Valuation Course von Finance.

# 2 Discounted Cash Flow (DCF) -Methode

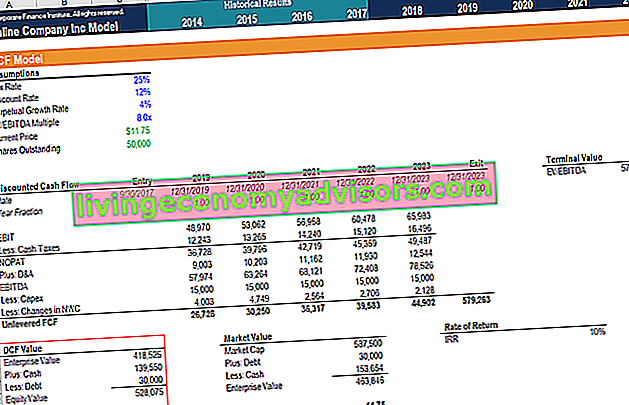

Der DCF-Modell-Schulungsleitfaden für Discounted-Cashflow-Schulungen Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist lediglich eine Prognose der DCF-Methode (Unlevered Free Cash Flow) eines Unternehmens, die die CCA-Methode einen Schritt weiter führt. Wie bei der CCA-Methode schätzen wir die Discounted-Cashflow-Schätzungen des Ziels auf der Grundlage der von seinen öffentlich gehandelten Kollegen erhaltenen Finanzinformationen.

Bei der DCF-Methode bestimmen wir zunächst die anwendbare Umsatzwachstumsrate für das Zielunternehmen. Dies wird durch die Berechnung der durchschnittlichen Wachstumsraten der vergleichbaren Unternehmen erreicht. Anschließend erstellen wir Prognosen zu Umsatz, Betriebskosten, Steuern usw. des Unternehmens und generieren Free Cashflows. Free Cashflow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist: verfügbares Bargeld nach freiem Ermessen (FCF) des Zielunternehmens verteilt, in der Regel für 5 Jahre. Die Formel des Free Cashflows lautet wie folgt:

Free Cashflow = EBIT (1 Steuersatz) + (Abschreibungen Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Sachanlagen im Laufe der Zeit entsprechend ihrer Nutzung und Abnutzung zu verringern. Der Abschreibungsaufwand wird zur Verbesserung verwendet spiegeln die Kosten und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen wider.) + (Amortisation) - (Veränderung des Nettoumlaufvermögens Nettoumlaufvermögen Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem Umlaufvermögen eines Unternehmens ( nach Abzug von Barmitteln) und kurzfristigen Verbindlichkeiten (nach Abzug von Schulden) in der Bilanz. Dies ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen sowie den Fondsbetrieb des Unternehmens zu erfüllen. Die ideale Position ist) - (Investitionen)

Wir verwenden normalerweise die gewichteten durchschnittlichen Kapitalkosten (WACC) des Unternehmens. WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieser Leitfaden bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner als geeigneten Abzinsungssatz. Um den WACC eines Unternehmens abzuleiten, müssen wir dessen Eigenkapitalkosten, Fremdkapitalkosten, Steuersatz und Kapitalstruktur kennen. Die Eigenkapitalkosten werden mithilfe des Capital Asset Pricing Model (CAPM) berechnet. Capital Asset Pricing Model (CAPM) Das Capital Asset Pricing Model (CAPM) beschreibt die Beziehung zwischen der erwarteten Rendite und dem Risiko eines Wertpapiers.Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht, die auf dem Beta dieses Wertpapiers basiert. Wir schätzen das Beta des Unternehmens anhand des branchenüblichen durchschnittlichen Beta. Die Schuldenkosten hängen vom Kreditprofil des Ziels ab, das sich auf den Zinssatz auswirkt, zu dem es Schulden macht.

Wir verweisen auch auf die öffentlichen Kollegen des Ziels, um die Industrienorm für Steuersatz und Kapitalstruktur zu ermitteln. Sobald wir die Gewichte von Fremd- und Eigenkapital, Fremdkapitalkosten und Eigenkapitalkosten haben, können wir den WACC ableiten.

Wenn alle oben genannten Schritte abgeschlossen sind, kann die Bewertung des Zielunternehmens wie folgt berechnet werden:

Es ist zu beachten, dass für die Durchführung einer DCF-Analyse eine umfassende Finanzmodellierung erforderlich ist. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. Erfahrung. Der beste Weg, um Finanzmodellierung zu lernen, ist das Üben und direkte Unterrichten durch einen Fachmann. Der Finanzmodellierungskurs von Finance ist eine der einfachsten Möglichkeiten, diese Fähigkeit zu erlernen.

Starten Sie jetzt Kurse zur Finanzmodellierung für Finanzen!

# 3 Erste Chicago-Methode

Die First Chicago-Methode ist eine Kombination aus der mehrfachen Bewertungsmethode und der Discounted-Cashflow-Methode. Das besondere Merkmal dieser Methode liegt in der Berücksichtigung verschiedener Szenarien der Auszahlungen des Zielunternehmens. In der Regel werden bei dieser Methode drei Szenarien erstellt: ein Best-Case-Szenario (wie im Geschäftsplan des Unternehmens angegeben), ein Basisfall (das wahrscheinlichste Szenario) und ein Worst-Case-Szenario. Jedem Fall ist eine Wahrscheinlichkeit zugeordnet.

Bei den ersten beiden Methoden wenden wir denselben Ansatz an, um fallspezifische Cashflows und Wachstumsraten für mehrere Jahre zu projizieren (normalerweise einen Prognosezeitraum von fünf Jahren). Wir prognostizieren auch den Endwert des Unternehmens mithilfe des Gordon-Wachstumsmodells. Gordon-Wachstumsmodell Das Gordon-Wachstumsmodell - auch als Gordon-Dividendenmodell oder Dividendenrabattmodell bekannt - ist eine Aktienbewertungsmethode, mit der der innere Wert einer Aktie unabhängig vom aktuellen Markt berechnet wird Bedingungen. Mit diesem vereinfachten Modell können Anleger Unternehmen mit anderen Branchen vergleichen. Anschließend wird die Bewertung jedes Falles nach der DCF-Methode abgeleitet. Schließlich gelangen wir zur Bewertung des Zielunternehmens, indem wir den wahrscheinlichkeitsgewichteten Durchschnitt der drei Szenarien verwenden.

Diese Bewertungsmethode für Privatunternehmen kann von Risikokapitalgebern und Private-Equity-Unternehmen angewendet werden. Private-Equity-Karriereprofil Private-Equity-Analysten und -Assoziate leisten ähnliche Arbeit wie im Investmentbanking. Der Job umfasst Finanzmodellierung, Bewertung, lange Arbeitszeiten und hohe Löhne. Private Equity (PE) ist eine häufige Karriereentwicklung für Investmentbanker (IB). Analysten von IB träumen oft davon, auf die Käuferseite zu „graduieren“, da dies eine Bewertung darstellt, die sowohl das Aufwärtspotenzial als auch das Abwärtsrisiko des Unternehmens berücksichtigt.

Einschränkung und Anwendung in der realen Welt

Wie wir sehen können, basiert die Bewertung privater Unternehmen hauptsächlich auf Annahmen und Schätzungen. Wenn man den Branchendurchschnitt auf Vielfache und Wachstumsraten nimmt, kann man zwar den tatsächlichen Wert des Zielunternehmens gut einschätzen, es können jedoch keine extremen einmaligen Ereignisse berücksichtigt werden, die sich auf den Wert des vergleichbaren öffentlichen Unternehmens auswirken. Daher müssen wir uns auf eine zuverlässigere Rate einstellen, ohne die Auswirkungen derart seltener Ereignisse.

Darüber hinaus werden in der Branche kürzlich getätigte Transaktionen wie Akquisitionen und Fusionen durchgeführt. Fusionen und Übernahmen M & A-Prozess Dieser Leitfaden führt Sie durch alle Schritte des M & A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In diesem Leitfaden werden wir den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Acquirern (strategische oder finanzielle Einkäufe), die Bedeutung von Synergien und Transaktionskosten beschreiben. IPOs können uns Finanzinformationen liefern, die weitreichende Informationen liefern differenziertere Schätzung des Wertes des Zielunternehmens.

Mehr erfahren!

Wir hoffen, dass dies ein hilfreicher Leitfaden für die Bewertung privater Unternehmen war. Um mehr darüber zu erfahren, wie man ein Unternehmen bewertet, empfehlen wir die folgenden zusätzlichen Ressourcen:

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt

- Bewertungsprofil Karriereprofil Bewertungsprofil Karriereprofil Ein Bewertungsanalyst bietet Bewertungsdienstleistungen für öffentliche und private Unternehmen an. Sie konzentrieren sich in der Regel auf die Identifizierung und Bewertung von immateriellen Vermögenswerten und insbesondere auf die Wertminderung des Goodwills und die Kaufpreisallokation (PPA). Eine Karriere als Analyst im Bewertungsteam kann eine erhebliche finanzielle Modellierung und Analyse erfordern.

- EBITDA-Vielfaches EBITDA-Vielfaches Das EBITDA-Vielfache ist eine Finanzkennzahl, die den Unternehmenswert eines Unternehmens mit seinem jährlichen EBITDA vergleicht. Dieses Vielfache wird verwendet, um den Wert eines Unternehmens zu bestimmen und ihn mit dem Wert anderer, ähnlicher Unternehmen zu vergleichen. Das EBITDA-Vielfache eines Unternehmens liefert eine normalisierte Kennzahl für Unterschiede in der Kapitalstruktur.

- Mehrfachanalyse Mehrfachanalyse Bei der Mehrfachanalyse wird ein Unternehmen anhand eines Vielfachen bewertet. Es vergleicht das Vielfache des Unternehmens mit dem eines Vergleichsunternehmens.

- Arten von Multiplikatoren Arten von Bewertungsmultiplikatoren In der Finanzanalyse werden viele Arten von Bewertungsmultiplikatoren verwendet. Diese Arten von Multiplikatoren können in Aktienmultiplikatoren und Unternehmenswertmultiplikatoren eingeteilt werden. Sie werden in zwei verschiedenen Methoden verwendet: vergleichbare Unternehmensanalyse (Comps) oder Präzedenzfalltransaktionen (Präzedenzfälle). Siehe Beispiele zur Berechnung