Bei der Finanzanalyse werden Finanzdaten verwendet. Finanzdaten Wo finden Sie Daten für Finanzanalysten? Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR und weitere Quellen für Finanzdaten für Finanzanalysten online, um die Leistung eines Unternehmens zu bewerten und Empfehlungen abzugeben, wie es sich in Zukunft verbessern kann . FMVA®-Zertifizierung für Finanzanalysten Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Sie arbeiten hauptsächlich in Excel. Mithilfe einer Tabelle können Sie historische Daten analysieren und Prognosen über die zukünftige Leistung des Unternehmens erstellen . Dieser Leitfaden behandelt die häufigsten Arten von Finanzanalysen, die von Fachleuten durchgeführt werden. Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

Arten der Finanzanalyse

Die häufigsten Arten der Finanzanalyse sind:

- Vertikale

- Horizontal

- Hebelwirkung

- Wachstum

- Rentabilität

- Liquidität

- Effizienz

- Bargeldumlauf

- Renditen

- Bewertung

- Szenario & Empfindlichkeit

- Varianz

Vertikale Analyse

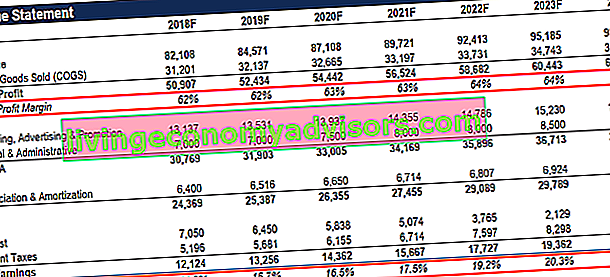

Bei dieser Art der Finanzanalyse werden verschiedene Komponenten der Gewinn- und Verlustrechnung betrachtet. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. und Teilen durch Einnahmen, um sie als Prozentsatz auszudrücken. Damit diese Übung am effektivsten ist, sollten die Ergebnisse mit denen anderer Unternehmen in derselben Branche verglichen werden, um festzustellen, wie gut das Unternehmen abschneidet.

Dieser Prozess wird manchmal auch als Gewinn- und Verlustrechnung mit gemeinsamer Größe bezeichnet, da ein Analyst Unternehmen unterschiedlicher Größe vergleichen kann, indem er ihre Margen anstelle ihrer Dollars bewertet.

Horizontale Analyse

Bei der horizontalen Analyse werden Finanzdaten aus mehreren Jahren genommen und miteinander verglichen, um eine Wachstumsrate zu ermitteln. Auf diese Weise kann ein Analyst feststellen, ob ein Unternehmen wächst oder zurückgeht, und wichtige Trends erkennen.

Beim Erstellen von Finanzmodellen Was ist Finanzmodellierung? Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. In der Regel werden mindestens drei Jahre historische Finanzinformationen und fünf Jahre prognostizierte Informationen vorliegen. Dies liefert Daten aus mehr als 8 Jahren, um eine aussagekräftige Trendanalyse durchzuführen, die mit anderen Unternehmen in derselben Branche verglichen werden kann.

Bild: Finanzanalysekurs von Finance.

Hebelanalyse

Verschuldungsquoten sind eine der häufigsten Methoden, mit denen Analysten die Unternehmensleistung bewerten. Eine einzelne Finanzkennzahl wie die Gesamtverschuldung ist für sich genommen möglicherweise nicht so aufschlussreich. Daher ist es hilfreich, sie mit dem Gesamtkapital eines Unternehmens zu vergleichen, um ein vollständiges Bild der Kapitalstruktur zu erhalten. Das Ergebnis ist das Verhältnis von Schulden zu Eigenkapital. Verhältnis von Schulden zu Eigenkapital Das Verhältnis von Schulden zu Eigenkapital ist ein Verschuldungsgrad, der den Wert der gesamten Schulden und finanziellen Verbindlichkeiten gegen das gesamte Eigenkapital berechnet. .

Häufige Beispiele für Verhältnisse sind:

- Schulden / Eigenkapital Verhältnis von Schulden zu Eigenkapital Das Verhältnis von Schulden zu Eigenkapital ist ein Verschuldungsgrad, der den Wert der gesamten Schulden und finanziellen Verbindlichkeiten gegen das gesamte Eigenkapital berechnet.

- Schulden / EBITDA-Verhältnis Schulden / EBITDA Das Verhältnis von Nettoverschuldung zu Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) misst den finanziellen Hebel und die Fähigkeit eines Unternehmens, seine Schulden zu tilgen. Im Wesentlichen gibt das Verhältnis von Nettoverschuldung zu EBITDA (Verschuldung / EBITDA) einen Hinweis darauf, wie lange ein Unternehmen auf seinem derzeitigen Niveau operieren müsste, um alle seine Schulden zu tilgen.

- EBIT / Zinsen (Zinsdeckung Zinsdeckungsquote Die Zinsdeckungsquote (ICR) ist eine finanzielle Kennzahl, anhand derer die Fähigkeit eines Unternehmens bestimmt wird, die Zinsen für seine ausstehenden Schulden zu zahlen.)

- Dupont-Analyse DuPont-Analyse In den 1920er Jahren entwickelte das Management der DuPont Corporation ein Modell namens DuPont-Analyse zur detaillierten Beurteilung der Rentabilität des Unternehmens - eine Kombination von Kennzahlen, die häufig als Pyramide von Kennzahlen bezeichnet wird, einschließlich Hebel- und Liquiditätsanalyse

Geburtsraten

Die Analyse historischer Wachstumsraten und die Prognose zukünftiger Wachstumsraten sind ein wichtiger Bestandteil der Arbeit eines Finanzanalysten. Häufige Beispiele für die Analyse des Wachstums sind:

- Jahr für Jahr (YoY YoY (Year over Year) YoY steht für Year over Year und ist eine Art Finanzanalyse zum Vergleich von Zeitreihendaten. Nützlich zur Messung des Wachstums und zur Erkennung von Trends.)

- Regressionsanalyse Regressionsanalyse Die Regressionsanalyse ist eine Reihe statistischer Methoden zur Schätzung der Beziehungen zwischen einer abhängigen Variablen und einer oder mehreren unabhängigen Variablen. Es kann verwendet werden, um die Stärke der Beziehung zwischen Variablen zu bewerten und die zukünftige Beziehung zwischen ihnen zu modellieren.

- Bottom-up-Analyse (beginnend mit einzelnen Umsatztreibern im Geschäft)

- Top-Down-Analyse (beginnend mit Marktgröße und Marktanteil)

- Andere Prognosemethoden Prognosemethoden Top-Prognosemethoden. In diesem Artikel werden vier Arten von Methoden zur Umsatzprognose erläutert, mit denen Finanzanalysten zukünftige Umsätze vorhersagen.

Bild: Budgetierungs- und Prognosekurs für Finanzen.

Rentabilitätsanalyse

Die Rentabilität ist eine Art von Gewinn- und Verlustrechnung. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. Analyse, bei der ein Analyst beurteilt, wie attraktiv die Wirtschaftlichkeit eines Unternehmens ist. Häufige Beispiele für Rentabilitätsmaßnahmen sind:

- Bruttomarge Bruttomargenquote Die Bruttomarge, auch als Bruttogewinnmargenquote bezeichnet, ist eine Rentabilitätsquote, die den Bruttogewinn eines Unternehmens mit seinem Umsatz vergleicht.

- EBITDA-Marge EBITDA-Marge EBITDA-Marge = EBITDA / Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die das Ergebnis misst, das ein Unternehmen vor Steuern, Zinsen, Abschreibungen und Amortisationen erzielt. Dieses Handbuch enthält Beispiele und eine herunterladbare Vorlage

- EBIT-Marge EBIT-Leitfaden Das EBIT steht für das Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird als solches bezeichnet, da alle Betriebskosten (Produktions- und Nichtproduktionskosten) vom Umsatz abgezogen werden.

- Nettogewinnmarge Nettogewinnmarge Die Nettogewinnmarge (auch als "Gewinnmarge" oder "Nettogewinnmargenquote" bezeichnet) ist eine finanzielle Kennzahl, die zur Berechnung des Prozentsatzes des Gewinns verwendet wird, den ein Unternehmen aus seinem Gesamtumsatz erzielt. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt.

Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

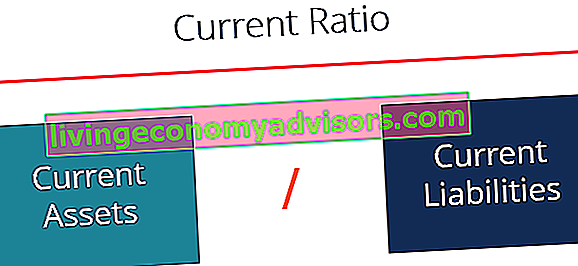

Liquiditätsanalyse

Hierbei handelt es sich um eine Art Finanzanalyse, die sich auf die Bilanz konzentriert, insbesondere auf die Fähigkeit eines Unternehmens, kurzfristige Verpflichtungen zu erfüllen (die in weniger als einem Jahr fällig sind). Häufige Beispiele für Liquiditätsanalysen sind:

- Aktuelles Verhältnis Aktuelle Verhältnisformel Die aktuelle Verhältnisformel lautet = Umlaufvermögen / kurzfristige Verbindlichkeiten. Die aktuelle Kennzahl, auch als Working Capital Ratio bezeichnet, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig werden. Das Verhältnis berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem Gesamtumlaufvermögen. Es zeigt die finanzielle Gesundheit eines Unternehmens an

- Säuretest Säure-Test-Verhältnis Das Säure-Test-Verhältnis, auch als Quick Ratio bezeichnet, ist ein Liquiditätsverhältnis, das misst, wie ausreichend das kurzfristige Vermögen eines Unternehmens die kurzfristigen Verbindlichkeiten abdecken kann

- Cash Ratio Cash Ratio Die Cash Ratio, manchmal auch als Cash Asset Ratio bezeichnet, ist eine Liquiditätsmetrik, die die Fähigkeit eines Unternehmens angibt, kurzfristige Schuldenverpflichtungen mit seinen Zahlungsmittel und Zahlungsmitteläquivalenten zu begleichen. Im Vergleich zu anderen Liquiditätskennzahlen wie der aktuellen Kennzahl und der schnellen Kennzahl ist die Cash-Kennzahl eine strengere und konservativere Kennzahl

- Nettoumlaufvermögen Nettoumlaufvermögen Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem kurzfristigen Vermögen eines Unternehmens (abzüglich Bargeld) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) in seiner Bilanz. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie den Geschäftsbetrieb zu finanzieren. Die ideale Position ist zu

Formel für das aktuelle Verhältnis Die Formel für das aktuelle Verhältnis lautet = Umlaufvermögen / kurzfristige Verbindlichkeiten. Die aktuelle Kennzahl, auch als Working Capital Ratio bezeichnet, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig werden. Das Verhältnis berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem Gesamtumlaufvermögen. Es zeigt die finanzielle Gesundheit eines Unternehmens an

Formel für das aktuelle Verhältnis Die Formel für das aktuelle Verhältnis lautet = Umlaufvermögen / kurzfristige Verbindlichkeiten. Die aktuelle Kennzahl, auch als Working Capital Ratio bezeichnet, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig werden. Das Verhältnis berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem Gesamtumlaufvermögen. Es zeigt die finanzielle Gesundheit eines Unternehmens an

Effizienzanalyse

Effizienzkennzahlen sind ein wesentlicher Bestandteil jeder soliden Finanzanalyse. Diese Kennzahlen untersuchen, wie gut ein Unternehmen seine Vermögenswerte verwaltet und verwenden sie, um Umsatz und Cashflow zu generieren.

Übliche Effizienzverhältnisse umfassen:

- Asset Turnover Ratio Asset Turnover Ratio Die Asset Turnover Ratio, auch als Total Asset Turnover Ratio bezeichnet, misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte zur Erzielung von Verkäufen verwendet. Ein Unternehmen mit einer hohen Umschlagshäufigkeit arbeitet effizienter als Wettbewerber mit einer niedrigeren Umschlagsquote.

- Umschlagshäufigkeit des Anlagevermögens Umsatz des Anlagevermögens Der Umsatz des Anlagevermögens (FAT) ist ein Effizienzverhältnis, das angibt, wie gut oder effizient das Unternehmen das Anlagevermögen zur Umsatzgenerierung einsetzt. Diese Kennzahl unterteilt den Nettoumsatz über einen Jahreszeitraum in das Nettoanlagevermögen. Das Nettoanlagevermögen umfasst die Höhe der Sachanlagen abzüglich kumulierter Abschreibungen

- Cash Conversion Ratio Cash Conversion Ratio Die Cash Conversion Ratio (CCR), auch als Cash Conversion Rate bezeichnet, ist ein Finanzmanagementinstrument, mit dem das Verhältnis zwischen den Cashflows eines Unternehmens und seinem Nettogewinn ermittelt wird. Mit anderen Worten, es ist die Rate, mit der ein Unternehmen den Mittelabfluss in einen Mittelzufluss umwandeln kann. Unternehmen verwenden die CCR, um festzustellen, ob sie

- Lagerumschlagsquote Lagerumschlagsquote Die Lagerumschlagsquote, auch Lagerumschlagsquote genannt, ist eine Effizienzquote, die misst, wie effizient die Lagerverwaltung verwaltet wird. Die Formel für die Lagerumschlagsquote entspricht den Kosten der verkauften Waren geteilt durch den Gesamt- oder Durchschnittsbestand, um anzuzeigen, wie oft der Bestand während eines Zeitraums „gedreht“ oder verkauft wird.

Bargeldumlauf

Wie es im Finanzbereich heißt, ist Bargeld König, und daher wird ein großer Schwerpunkt auf die Fähigkeit eines Unternehmens gelegt, Cashflow zu generieren. Analysten aus einer Vielzahl von Finanzkarrieren verbringen viel Zeit damit, die Cashflow-Profile von Unternehmen zu untersuchen.

Kapitalflussrechnung Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums (z. B. eines Monats) generierten und ausgegebenen Mittel ausgewiesen werden , Quartal oder Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen der Gewinn- und Verlustrechnung und der Bilanz. Dies ist ein guter Ausgangspunkt, einschließlich der Betrachtung der drei Hauptabschnitte: Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

Häufige Beispiele für die Cashflow-Analyse sind:

- Operating Cash Flow (OCF) Der Operating Cash Flow Der Operating Cash Flow (OCF) ist der Betrag an Cash, der durch die reguläre Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird. Die Formel für den operativen Cashflow lautet Nettogewinn (am Ende der Gewinn- und Verlustrechnung) zuzüglich nicht zahlungswirksamer Posten zuzüglich Anpassungen für Änderungen des Betriebskapitals

- Free Cash Flow (FCF) Free Cash Flow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist: Das verfügbare Geld wird nach eigenem Ermessen verteilt

- Free Cashflow für das Unternehmen (FCFF) Free Cashflow für das Unternehmen (FCFF) FCFF oder Free Cashflow für das Unternehmen ist der Cashflow, der allen Finanzierungsanbietern in einem Unternehmen zur Verfügung steht. Schuldner, Vorzugsaktionäre, Stammaktionäre

- Free Cashflow zu Eigenkapital (FCFE) Free Cashflow zu Eigenkapital (FCFE) Der Free Cashflow zu Eigenkapital (FCFE) ist der Betrag an Bargeld, den ein Unternehmen generiert und der potenziell an die Aktionäre ausgeschüttet werden kann. Sie wird als Cash from Operations abzüglich Kapitalausgaben berechnet. In diesem Handbuch wird ausführlich erläutert, warum dies wichtig ist und wie es berechnet wird

Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

Renditen

Letztendlich konzentrieren sich Investoren, Kreditgeber und Finanzfachleute im Allgemeinen darauf, welche Art von risikobereinigter Rendite sie mit ihrem Geld verdienen können. Daher ist die Beurteilung der Kapitalrendite (ROI) in der Branche von entscheidender Bedeutung.

Häufige Beispiele für Renditemaßnahmen sind:

- Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei dem die jährliche Rendite (Nettogewinn) eines Unternehmens geteilt durch den Wert des gesamten Eigenkapitals (dh 12%) berechnet wird. . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird.

- Kapitalrendite (ROA) Kapitalrendite & ROA-Formel ROA-Formel. Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Dieses Verhältnis gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es erzielt, mit dem Kapital vergleicht, das es in Vermögenswerte investiert.

- Return on Invested Capital (ROIC) Der ROIC ROIC steht für Return on Invested Capital und ist eine Rentabilitätskennzahl, mit der die prozentuale Rendite gemessen werden soll, die ein Unternehmen mit dem investierten Kapital erzielt.

- Dividendenrendite Dividendenrenditeformel Die Dividendenrendite ist eine finanzielle Kennzahl, die den jährlichen Wert der erhaltenen Dividenden im Verhältnis zum Marktwert pro Aktie eines Wertpapiers misst. Es berechnet den Prozentsatz des Marktpreises eines Unternehmens für eine Aktie, die in Form von Dividenden an die Aktionäre ausgezahlt wird. Siehe Beispiele zur Berechnung

- Kapitalgewinn Kapitalgewinnrendite Die Kapitalgewinnrendite (CGY) ist die Preissteigerung einer Anlage oder eines Wertpapiers, ausgedrückt als Prozentsatz. Da die Berechnung der Kapitalgewinnrendite den Marktpreis eines Wertpapiers über die Zeit umfasst, kann sie zur Analyse der Schwankung des Marktpreises eines Wertpapiers verwendet werden. Siehe Berechnung und Beispiel

- Accounting Rate of Return (ARR) ARR - Accounting Rate of Return Die Accounting Rate of Return (ARR) ist das durchschnittliche Nettoeinkommen, das ein Vermögenswert voraussichtlich erzielen wird, geteilt durch seine durchschnittlichen Kapitalkosten, ausgedrückt als Jahr

- Interne Rendite (IRR) Interne Rendite (IRR) Die interne Rendite (IRR) ist der Abzinsungssatz, der den Barwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, es ist die erwartete durchschnittliche jährliche Rendite, die mit einem Projekt oder einer Investition erzielt wird.

Bewertungsanalyse

Der Prozess der Schätzung des Werts eines Unternehmens ist ein wesentlicher Bestandteil der Finanzanalyse, und Fachleute in der Branche verbringen viel Zeit mit der Erstellung von Finanzmodellen. Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen umfassen: 3-Kontoauszugsmodell, DCF-Modell , M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen in Excel. Der Wert eines Unternehmens kann auf viele verschiedene Arten bewertet werden, und Analysten müssen eine Kombination von Methoden anwenden, um zu einer vernünftigen Schätzung zu gelangen.

Bewertungsansätze umfassen:

- Kostenansatz

- Die Kosten für den Bau / Austausch

- Relativer Wert (Marktansatz)

- Vergleichbare Unternehmensanalyse Vergleichbare Unternehmensanalyse Durchführung einer vergleichbaren Unternehmensanalyse. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und verwendet werden, um den Wert eines anderen Unternehmens abzuleiten

- Präzedenzfalltransaktionen Präzedenzfalltransaktionsanalyse Die Präzedenzfalltransaktionsanalyse ist eine Methode zur Unternehmensbewertung, bei der frühere M & A-Transaktionen verwendet werden, um ein vergleichbares Geschäft heute zu bewerten. Diese Bewertungsmethode wird allgemein als „Präzedenzfall“ bezeichnet und dient zur Bewertung eines gesamten Unternehmens im Rahmen einer Fusion / Akquisition, die üblicherweise von Analysten vorbereitet wird

- Eigenwert

- Discounted-Cashflow-Analyse DCF-Modell Training Free Guide Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist lediglich eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens

Weitere Informationen finden Sie im Bewertungsmodellierungskurs von Finance.

Szenario- und Sensitivitätsanalyse

Eine weitere Komponente der Finanzmodellierung und -bewertung ist die Durchführung einer Szenario- und Sensitivitätsanalyse. Was ist eine Sensitivitätsanalyse? Die Sensitivitätsanalyse ist ein Werkzeug, das in der Finanzmodellierung verwendet wird, um zu analysieren, wie sich die unterschiedlichen Werte für eine Reihe unabhängiger Variablen auf eine abhängige Variable auswirken, um das Risiko zu messen. Da die Aufgabe, ein Modell zur Bewertung eines Unternehmens zu erstellen, ein Versuch ist, die Zukunft vorherzusagen, ist dies von Natur aus sehr ungewiss.

Durch das Erstellen von Szenarien und das Durchführen von Sensitivitätsanalysen kann ermittelt werden, wie die Worst-Case- oder Best-Case-Zukunft eines Unternehmens aussehen könnte. Manager von Unternehmen, die in der Finanzplanung und -analyse (FP & A) tätig sind FP & A-Rolle Die Rolle der Finanzplanung und -analyse (FP & A) gewinnt heute zunehmend an Bedeutung, da sie dazu beiträgt, wichtige Analysen zur Geschäftsleistung durchzuführen. Eine FP & A-Rolle beschränkt sich nicht mehr nur auf das Management-Reporting, sondern erfordert auch viele geschäftliche Erkenntnisse, sodass das Top-Management diese Szenarien häufig vorbereitet, um einem Unternehmen bei der Erstellung seiner Budgets und Prognosen zu helfen.

Investmentanalysten werden untersuchen, wie sensibel der Wert eines Unternehmens ist, wenn Änderungen der Annahmen mithilfe der Zielsuche durch das Modell fließen. Zielsuche Die Zielsuche-Excel-Funktion (Was-wäre-wenn-Analyse) ist eine Methode zum Lösen eines gewünschten Outputs durch Ändern von Annahme, die es antreibt. Die Funktion verwendet einen Trial-and-Error-Ansatz, um das Problem durch Lösen von Vermutungen zu lösen, bis die Antwort vorliegt. Es wird zur Durchführung von Sensitivitätsanalysen in Excel und Datentabellen verwendet. Datentabellen Datentabellen werden in Excel verwendet, um eine Reihe von Ausgaben bei verschiedenen Eingaben anzuzeigen. Sie werden häufig in der Finanzmodellierung und -analyse verwendet, um eine Reihe verschiedener Möglichkeiten für ein Unternehmen zu bewerten, da Ungewissheit darüber besteht, was in Zukunft passieren wird. .

Weitere Informationen finden Sie im Sensitivitätsanalysekurs von Finance!

Varianzanalyse

Varianzanalyse Varianzanalyse Die Varianzanalyse kann als Analyse der Differenz zwischen geplanten und tatsächlichen Zahlen zusammengefasst werden. Die Summe aller Abweichungen ergibt ein Bild der Gesamtüber- oder -unterperformance für einen bestimmten Berichtszeitraum. Für jeden einzelnen Posten bewerten Unternehmen ihre Günstigkeit, indem sie die tatsächlichen Kosten vergleichen. Dabei werden die tatsächlichen Ergebnisse mit einem Budget verglichen. Arten von Budgets Es gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden: (1) inkrementelle, (2) aktivitätsbasierte, (3) Wertversprechen und (4) nullbasiert. Die oder Prognose Finanzprognose Bei der Finanzprognose wird geschätzt oder prognostiziert, wie sich ein Unternehmen in Zukunft entwickeln wird. Dieser Leitfaden zum Erstellen einer Finanzprognose.Dies ist ein sehr wichtiger Bestandteil des internen Planungs- und Budgetierungsprozesses eines operativen Unternehmens, insbesondere für Fachkräfte in den Bereichen Rechnungswesen und Finanzen.

Der Prozess beinhaltet typischerweise die Prüfung, ob eine Varianz günstig oder ungünstig war, und die anschließende Aufschlüsselung, um die Grundursache dafür zu bestimmen. Zum Beispiel hatte ein Unternehmen ein Budget von 2,5 Millionen US-Dollar Umsatz und tatsächliche Ergebnisse von 2,6 Millionen US-Dollar. Dies führt zu einer günstigen Abweichung von 0,1 Mio. USD, die auf höhere als erwartete Mengen zurückzuführen ist (im Gegensatz zu höheren Preisen).

Weitere Informationen finden Sie im Budgetierungs- und Prognosekurs von Finance.

Best Practices für die Finanzanalyse

Alle oben genannten Methoden werden üblicherweise in Excel mit einer Vielzahl von Formeln, Funktionen und Tastaturkürzeln ausgeführt. Handbuch zu Verknüpfungen Excel-Verknüpfungen - alle wichtigen Excel-Verknüpfungen, um Zeit zu sparen und Ihre Finanzmodellierung zu beschleunigen. Beherrsche diese Abkürzungen, um zu werden. Analysten müssen sicher sein, dass sie bei der Ausführung ihrer Arbeit Best Practices verwenden, da ein enormer Wert auf dem Spiel steht und große Datenmengen fehleranfällig sind.

Zu den Best Practices gehören:

- Mit Daten extrem organisiert sein

- Halten Sie alle Formeln so einfach wie möglich

- Notizen und Kommentare in Zellen machen

- Arbeitsblätter für Audits und Stresstests

- Lassen Sie die Arbeit von mehreren Personen überprüfen

- Redundanzprüfungen einbauen

- Verwenden von Datentabellen und Diagrammen / Grafiken Diagrammtypen Die 10 wichtigsten Diagrammtypen für die Datenpräsentation, die Sie verwenden müssen - Beispiele, Tipps, Formatierung, Verwendung dieser verschiedenen Grafiken für eine effektive Kommunikation und in Präsentationen. Laden Sie die Excel-Vorlage mit Balkendiagramm, Liniendiagramm, Kreisdiagramm, Histogramm, Wasserfall, Streudiagramm, Kombinationsdiagramm (Balken und Linie) und Messdiagramm herunter, um Daten darzustellen

- Gute, datenbasierte Annahmen treffen

- Extreme Liebe zum Detail unter Berücksichtigung des Gesamtbildes

Video Erläuterung der Arten der Finanzanalyse

Sehen Sie sich dieses kurze Video an, um schnell die zwölf verschiedenen Arten von Finanzanalysen zu verstehen, die in diesem Handbuch behandelt werden.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Finanzleitfaden zu Arten der Finanzanalyse gelesen haben. Finance ist der offizielle Anbieter der FMVA®-Zertifizierung (Financial Modeling and Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jeden zu einem erstklassigen Analysten zu machen. Um mehr zu erfahren und Ihre Karriere voranzutreiben, sind diese zusätzlichen Finanzressourcen hilfreich:

- Vergleichbare Unternehmensanalyse Vergleichbare Unternehmensanalyse Durchführung einer vergleichbaren Unternehmensanalyse. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und verwendet werden, um den Wert eines anderen Unternehmens abzuleiten

- Finanzkennzahlen Finanzkennzahlen Finanzkennzahlen werden unter Verwendung numerischer Werte aus Abschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten

- Projizieren von Gewinn- und Verlustrechnungsposten Projizieren von Gewinn- und Verlustrechnungsposten Wir diskutieren die verschiedenen Methoden zum Projizieren von Gewinn- und Verlustrechnungsposten. Die Projektion von Gewinn- und Verlustrechnungsposten beginnt mit dem Umsatz und dann mit den Kosten

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt