Der Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers. Marktfähige Wertpapiere Marktfähige Wertpapiere sind uneingeschränkte kurzfristige Finanzinstrumente, die entweder für Aktien oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Das emittierende Unternehmen schafft diese Instrumente zum ausdrücklichen Zweck der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. oder ein Anlageportfolio für Bewegungen im Gesamtmarkt. Wir können ein statistisches Maß für das Risiko ableiten, indem wir die Renditen eines einzelnen Wertpapiers / Portfolios mit den Renditen des Gesamtmarkts vergleichen und den Anteil des Risikos ermitteln, der dem Markt zugeordnet werden kann.

Systematisches vs unsystematisches Risiko

Wir können uns unsystematisches Risiko als „aktienspezifisches“ Risiko und systematisches Risiko als „allgemeines Marktrisiko“ vorstellen. Wenn wir nur eine Aktie in einem Portfolio halten, kann die Rendite dieser Aktie im Vergleich zum durchschnittlichen Gewinn oder Verlust des Gesamtmarkts, der sich in einem wichtigen Aktienindex wie dem S & P 500 widerspiegelt, stark variieren Im Portfolio werden die Renditen des Portfolios allmählich den Renditen des Gesamtmarktes ähnlicher. Durch die Diversifizierung unseres Aktienportfolios wird das „aktienspezifische“ unsystematische Risiko reduziert.

Systematisches Risiko Systematisches Risiko Das systematische Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Das systematische Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und sind daher nicht diversifizierbar. ist das zugrunde liegende Risiko, das den gesamten Markt betrifft. Große Änderungen der makroökonomischen Variablen wie Zinssätze, Inflation, BIP-BIP-Formel Die BIP-Formel besteht aus Konsum, Staatsausgaben, Investitionen und Nettoexporten. In diesem Leitfaden wird die BIP-Formel in Schritte unterteilt. Das Bruttoinlandsprodukt (BIP) ist der Geldwert aller in einem Land während eines bestimmten Zeitraums produzierten Wirtschaftsgüter und -dienstleistungen in lokaler Währung. oder Devisen,sind Veränderungen, die sich auf den breiteren Markt auswirken und die durch Diversifizierung nicht vermieden werden können. Der Beta-Koeffizient bezieht das systematische Risiko „allgemeiner Markt“ auf das „systemspezifische“ unsystematische Risiko, indem die Änderungsrate zwischen „allgemeinem Markt“ und „aktienspezifischen“ Renditen verglichen wird.

Das Capital Asset Pricing Model (CAPM)

Das Capital Asset Pricing-Modell Capital Asset Pricing-Modell (CAPM) Das Capital Asset Pricing-Modell (CAPM) beschreibt die Beziehung zwischen der erwarteten Rendite und dem Risiko eines Wertpapiers. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers gleich der risikofreien Rendite zuzüglich einer Risikoprämie ist. Basierend auf dem Beta dieses Wertpapiers (oder CAPM) werden die einzelnen Aktienrenditen als Funktion der Gesamtrenditen des Marktes beschrieben.

Man kann sich vorstellen, dass jede dieser Variablen das Steigungsschnittgerüst verwendet, wobei Re = y, B = Steigung, (Rm - Rf) = x und Rf = y-Achsenabschnitt. Wichtige Erkenntnisse aus diesem Rahmen sind:

- Es wird erwartet, dass ein Vermögenswert mindestens die risikofreie Rendite erzielt.

- Wenn das Beta einer einzelnen Aktie oder eines Portfolios gleich 1 ist, entspricht die Rendite des Vermögenswerts der durchschnittlichen Marktrendite.

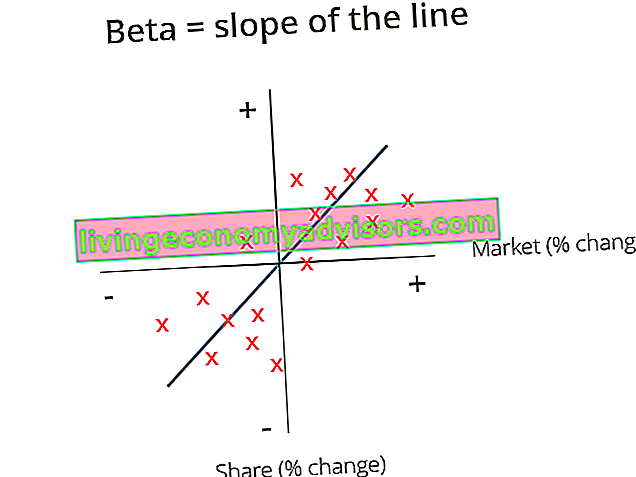

- Der Beta-Koeffizient repräsentiert die Steigung der Linie der besten Anpassung für jedes Re - Rf (y) - und Rm - Rf (x) -Überschussrenditepaar.

In der obigen Grafik haben wir überschüssige Aktienrenditen über überschüssige Marktrenditen aufgetragen, um die Linie der besten Anpassung zu finden. Wir stellen jedoch fest, dass diese Aktie nach Berücksichtigung des risikofreien Zinssatzes einen positiven Intercept-Wert aufweist. Dieser Wert repräsentiert Alpha oder die zusätzliche Rendite, die von der Aktie erwartet wird, wenn die Marktrendite Null ist.

So berechnen Sie den Beta-Koeffizienten

Um das Beta einer Aktie oder eines Portfolios zu berechnen, dividieren Sie die Kovarianz der überschüssigen Vermögensrenditen und der überschüssigen Marktrenditen durch die Varianz der überschüssigen Marktrenditen über die risikofreie Rendite:

Vorteile der Verwendung des Beta-Koeffizienten

Eine der beliebtesten Anwendungen von Beta ist die Schätzung der Eigenkapitalkosten (Re) in Bewertungsmodellen. Das CAPM schätzt das Beta eines Vermögenswerts anhand eines einzelnen Faktors, nämlich des systematischen Marktrisikos. Die vom CAPM abgeleiteten Eigenkapitalkosten spiegeln eine Realität wider, in der die meisten Anleger Portfolios diversifiziert haben, von denen das unsystematische Risiko erfolgreich wegdiversifiziert wurde.

Im Allgemeinen bieten CAPM und Beta eine benutzerfreundliche Berechnungsmethode, mit der ein Risikomaß für viele Unternehmen mit unterschiedlichen Kapitalstrukturen und Fundamentaldaten standardisiert wird.

Nachteile der Verwendung des Beta-Koeffizienten

Der größte Nachteil der Verwendung von Beta besteht darin, dass es sich ausschließlich auf vergangene Renditen stützt und keine neuen Informationen berücksichtigt, die sich in Zukunft auf die Renditen auswirken könnten. Wenn im Laufe der Zeit mehr Renditedaten erfasst werden, ändert sich außerdem das Maß für das Beta und anschließend auch die Eigenkapitalkosten.

Während das dem Markt innewohnende systematische Risiko einen bedeutenden Einfluss auf die Erklärung der Vermögensrenditen hat, ignoriert es die unsystematischen Risikofaktoren, die für das Unternehmen spezifisch sind. Eugene Fama und Kenneth French haben dem CAPM einen Größen- und Wertfaktor hinzugefügt und dabei firmenspezifische Grundlagen verwendet, um die Aktienrenditen besser zu beschreiben. Dieses Risikomaß ist als Fama French 3 Factor Model bekannt.

Andere Ressourcen

Die Bewertung und Analyse von Portfolioinvestitionen ist für viele Finanzanalysten eine wichtige Aufgabe. Um mehr über Bewertungsmethoden und -analysen zu erfahren, können die folgenden Finanzressourcen hilfreich sein.

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) ist die Volatilität der Renditen eines Unternehmens, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen. Es vergleicht das Risiko eines nicht gehebelten Unternehmens mit dem Marktrisiko. Es wird berechnet, indem das Beta des Eigenkapitals durch 1 plus steuerlich bereinigte Schulden gegenüber dem Eigenkapital dividiert wird

- Gewichtete durchschnittliche Kapitalkosten WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner

- Investieren: Ein Leitfaden für Anfänger Investieren: Ein Leitfaden für Anfänger Der Leitfaden Investieren für Anfänger von Finance vermittelt Ihnen die Grundlagen des Investierens und den Einstieg. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel und über die verschiedenen Finanzmärkte, in die Sie investieren können.