Eigenkapitalwert, allgemein als Marktwert von Eigenkapital oder Marktkapitalisierung bezeichnet Die Finanzartikel von Finance Finance dienen als Leitfaden zum Selbststudium, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! kann definiert werden als der Gesamtwert des Unternehmens, der Aktieninvestoren zuzurechnen ist. Sie wird berechnet, indem der Aktienkurs eines Unternehmens mit der Anzahl der ausgegebenen Aktien multipliziert wird. Gewichtete durchschnittliche Aktien im Umlauf Der gewichtete Durchschnitt der ausgegebenen Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Bereinigung um Änderungen des Aktienkapitals über einen Berichtszeitraum berechnet wurden. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird zur Berechnung von Kennzahlen wie dem Ergebnis je Aktie (EPS) im Jahresabschluss eines Unternehmens verwendet.

Alternativ kann es abgeleitet werden, indem mit dem Unternehmenswert des Unternehmens begonnen wird. Der Unternehmenswert oder Unternehmenswert ist der Gesamtwert eines Unternehmens, der seinem Eigenkapitalwert zuzüglich der Nettoverschuldung zuzüglich aller bei der Bewertung verwendeten Minderheitsanteile entspricht. Es wird nicht nur der Eigenkapitalwert, sondern der gesamte Marktwert betrachtet, sodass alle Eigentumsanteile und Vermögensansprüche aus Fremd- und Eigenkapital einbezogen werden. Wie nachfolgend dargestellt.

Um den Eigenkapitalwert vom Unternehmenswert zu berechnen, subtrahieren Sie Schulden und Schuldenäquivalente, nicht beherrschende Anteile und Vorzugsaktien und addieren Sie Zahlungsmittel und Zahlungsmitteläquivalente. Der Eigenkapitalwert bezieht sich auf das, was den Aktionären zur Verfügung steht. Schulden und Schuldenäquivalente, nicht beherrschende Anteile und Vorzugsaktien werden abgezogen, da diese Posten den Anteil anderer Aktionäre darstellen. Zahlungsmittel und Zahlungsmitteläquivalente werden addiert, da alle nach der Auszahlung anderer Aktionäre verbleibenden Zahlungsmittel den Aktionären zur Verfügung stehen.

Marktwert des Eigenkapitals im Vergleich zum Buchwert des Eigenkapitals

Der Eigenkapitalwert eines Unternehmens entspricht nicht seinem Buchwert. Sie wird berechnet, indem der Aktienkurs eines Unternehmens mit der Anzahl der ausgegebenen Aktien multipliziert wird, während der Buchwert oder das Eigenkapital lediglich die Differenz zwischen den Vermögenswerten und Verbindlichkeiten eines Unternehmens darstellt. Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital Für gesunde Unternehmen liegt der Eigenkapitalwert weit über dem Buchwert, da der Marktwert der Aktien des Unternehmens im Laufe der Jahre an Wert gewinnt. Sie ist immer größer oder gleich Null, da sowohl der Aktienkurs als auch die Anzahl der ausgegebenen Aktien niemals negativ sein können.Der Buchwert kann positiv, negativ oder null sein.

Grundlegender Eigenkapitalwert vs. verwässerter Eigenkapitalwert

Der grundlegende Aktienwert wird einfach berechnet, indem der Aktienkurs eines Unternehmens mit der Anzahl der ausgegebenen Basisaktien multipliziert wird. Die ausstehenden Grundaktien eines Unternehmens finden Sie auf der ersten Seite seines 10.000-Berichts. Die Berechnung der ausstehenden Basisaktien berücksichtigt nicht den Verwässerungseffekt, der aufgrund verwässernder Wertpapiere wie Aktienoptionen, Restricted Stocks und Performance Stock Units, Vorzugsaktien, Optionsscheinen und Wandelschuldverschreibungen auftreten kann. Ein Abschnitt zu diesen Wertpapieren ist auch im 10K-Bericht enthalten. Der Verwässerungseffekt dieser Wertpapiere kann nach der Treasury-Stock-Methode berechnet werden. Um die verwässerten ausstehenden Aktien zu berechnen, addieren Sie die zusätzliche Anzahl von Aktien, die aufgrund des Verwässerungseffekts von Wertpapieren auf die ausstehenden Basiswerte entstanden sind.

Da alle im Wert befindlichen Wertpapiere vom Käufer während einer Akquisition ausgezahlt werden, werden aus Bewertungssicht drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzierungen verwendet. Verwässerte ausstehende Aktien sollten verwendet werden, wenn der Eigenkapitalwert verwendet oder der Unternehmenswert berechnet wird, da er die Kosten von genauer bestimmt eine Firma erwerben. Sobald der Käufer diese Wertpapiere abbezahlt hat, wandelt er sie für den Käufer in zusätzliche Aktien um, was die Anschaffungskosten des Unternehmens weiter erhöht.

Eigenkapitalwert vs. Unternehmenswert

Es ist sehr wichtig, den Unterschied zwischen Eigenkapitalwert und Unternehmenswert Unternehmenswert gegenüber Eigenkapitalwert Unternehmenswert gegenüber Eigenkapitalwert zu verstehen. In diesem Leitfaden wird der Unterschied zwischen dem Unternehmenswert (Unternehmenswert) und dem Eigenkapitalwert eines Unternehmens erläutert. Sehen Sie sich ein Beispiel für die Berechnung an und laden Sie den Rechner herunter. Unternehmenswert = Eigenkapitalwert + Schulden - Bargeld. Erfahren Sie, welche Bedeutung und wie sie bei der Bewertung verwendet werden, da dies zwei sehr wichtige Konzepte sind, die fast immer in Finanzinterviews auftauchen. Einfach ausgedrückt ist der Unternehmenswert der Wert des Kerngeschäfts eines Unternehmens, der allen Aktionären zur Verfügung steht (Schulden, Eigenkapital, bevorzugt usw.), während der Eigenkapitalwert der Gesamtwert eines Unternehmens ist, der nur Eigenkapitalinvestoren zur Verfügung steht.

Um den Unternehmenswert vom Eigenkapitalwert zu berechnen, subtrahieren Sie Zahlungsmittel und Zahlungsmitteläquivalente und addieren Sie Schulden, Vorzugsaktien und Minderheitsanteile. Zahlungsmittel und Zahlungsmitteläquivalente sind nicht in das Geschäft investiert und stellen nicht das Kernvermögen eines Geschäfts dar. In den meisten Fällen werden sowohl kurzfristige als auch langfristige Anlagen abgezogen. Dies erfordert jedoch das Urteil eines Analysten und hängt davon ab, wie liquide die Wertpapiere sind. Schulden, Vorzugsaktien und Minderheitsanteile werden hinzugefügt, da diese Posten den Betrag darstellen, der anderen Anlegergruppen zusteht. Da der Unternehmenswert allen Aktionären zur Verfügung steht, müssen diese Posten wieder hinzugefügt werden.

Angesichts des Unternehmenswerts kann man rückwärts arbeiten, um den Eigenkapitalwert zu berechnen.

Multiplikatorbewertung: Eigenkapitalwert vs. Unternehmenswert

Sowohl Eigenkapitalwert als auch Unternehmenswert Unternehmenswert vs. Eigenkapitalwert Unternehmenswert vs. Eigenkapitalwert. In diesem Leitfaden wird der Unterschied zwischen dem Unternehmenswert (Unternehmenswert) und dem Eigenkapitalwert eines Unternehmens erläutert. Sehen Sie sich ein Beispiel für die Berechnung an und laden Sie den Rechner herunter. Unternehmenswert = Eigenkapitalwert + Schulden - Bargeld. Erfahren Sie, welche Bedeutung und wie sie bei der Bewertung verwendet werden, um Unternehmen zu bewerten, mit Ausnahme einiger Branchen wie Banken und Versicherungen, in denen nur der Eigenkapitalwert verwendet wird. Es ist wichtig zu verstehen, wann der Eigenkapitalwert und wann der Unternehmenswert verwendet werden muss. Dies hängt von der Metrik ab, mit der ein Unternehmen bewertet wird. Wenn die Metrik die Nettoveränderung von Schulden, Zinserträgen und -aufwendungen enthält, wird der Eigenkapitalwert verwendet. Wenn die Nettoveränderung der Schulden, Zinserträge und -aufwendungen nicht enthalten ist,dann wird der Unternehmenswert verwendet. Der Grund, warum der Unternehmenswert verwendet wird, bevor Zinsen oder Schulden abgezogen wurden, liegt darin, dass dieser Cashflow sowohl den Schuldnern als auch den Anteilseignern zur Verfügung steht.

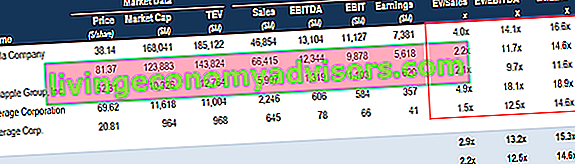

Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und verwendet werden, um den Wert eines anderen Unternehmens abzuleiten

Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und verwendet werden, um den Wert eines anderen Unternehmens abzuleiten

Erfahren Sie mehr über die vergleichbare Unternehmensanalyse und verschiedene Arten von Bewertungsmultiplikatoren. Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, die Kennzahlen ähnlicher börsennotierter Unternehmen untersucht und daraus den Wert eines anderen Unternehmens ableitet.

Abzinsungssatz: Eigenkapitalwert vs. Unternehmenswert

Bei der Berechnung des Eigenkapitalwerts werden gehebelte Free Cashflows (Cashflow, der den Anteilseignern zur Verfügung steht) mit den Eigenkapitalkosten abgezinst. Der Grund dafür ist, dass sich die Berechnung nur auf das bezieht, was für Eigenkapitalinvestoren übrig bleibt.

In ähnlicher Weise ist bei der Berechnung des Unternehmenswerts der nicht gehebelte freie Cashflow der nicht gehebelte freie Cashflow Der nicht gehebelte freie Cashflow ist eine theoretische Cashflow-Zahl für ein Unternehmen, vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. (Cashflow für alle Aktionäre verfügbar) werden mit den gewichteten durchschnittlichen Kapitalkosten abgezinst. WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieser Leitfaden bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet auch einen herunterladbaren WACC-Rechner (WACC), da die Berechnung jetzt beinhaltet, was allen Anlegern zur Verfügung steht.

Branchen, in denen der Eigenkapitalwert häufig verwendet wird

Der Eigenkapitalwert wird am häufigsten zur Berechnung des Kurs-Gewinn-Verhältnisses verwendet. Das Kurs-Gewinn-Verhältnis Das Kurs-Gewinn-Verhältnis (P / E-Verhältnis) ist das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dem Ergebnis je Aktie. Es gibt den Anlegern ein besseres Gefühl für den Wert eines Unternehmens. Das KGV zeigt die Erwartungen des Marktes und ist der Preis, den Sie pro Einheit des aktuellen (oder zukünftigen) Gewinns zahlen müssen. Während dieses Vielfache der Öffentlichkeit am bekanntesten ist, ist es nicht der Favorit der Banker. Der Grund dafür ist, dass das KGV keine Kapitalstruktur ist. Kapitalstruktur Die Kapitalstruktur bezieht sich auf die Höhe der Schulden und / oder des Eigenkapitals, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seiner Vermögenswerte einsetzt. Die Kapitalstruktur eines Unternehmens ist neutral und wird durch nicht zahlungswirksame und einmalige Kosten sowie unterschiedliche Steuersätze beeinflusst. Jedoch,Es gibt bestimmte Branchen, in denen das KGV und der Eigenkapitalwert aussagekräftiger sind als der Unternehmenswert und seine Vielfachen. Zu diesen Branchen gehören Banken, Finanzinstitute und Versicherungsunternehmen.

Der Grund für das KGV Forward P / E Ratio Das Forward P / E Ratio dividiert den aktuellen Aktienkurs durch das geschätzte zukünftige Ergebnis je Aktie. Beispiel für ein P / E-Verhältnis, eine Formel und eine Excel-Vorlage. Sinnvoller als Unternehmenswertmultiplikatoren ist, dass Banken und Finanzinstitute Schulden anders verwenden als andere Unternehmen und Zinsen ein wesentlicher Bestandteil der Einnahmen einer Bank sind. Darüber hinaus ist es äußerst schwierig, zwischen der Betriebs- und der Finanzierungstätigkeit solcher Institute zu unterscheiden. Diese Institute werden anhand von Kennzahlen wie Preis / Ergebnis und Preis / Buchwert bewertet.

Für die intrinsische Bewertung werden Dividendenrabattmodelle anstelle eines herkömmlichen DCF-Modells verwendet. DCF-Modell Training Free Guide Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist lediglich eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens (eine Form der Finanzmodellierung Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird .). Ein Dividendenrabattmodell basiert auf der Prognose der Dividende pro Aktie eines Unternehmens unter Verwendung des prognostizierten EPS. Dabei werden diese Dividenden unter Verwendung der Eigenkapitalkosten abgezinst, um den Kapitalwert künftiger Dividenden zu ermitteln.Der nächste Schritt besteht darin, den Endwert auf der Grundlage des P / BV-Vielfachen im letzten Jahr zu berechnen und ihn bei der Durchführung der Finanzanalyse auf den Leitfaden zur NPV-Formel A für die NPV-Formel in Excel zurückzurechnen. Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und welche Mathematik dahinter steckt. Kapitalwert = F / [(1 + r) ^ n] wobei PV = Barwert, F = zukünftige Zahlung (Cashflow), r = Abzinsungssatz, n = Anzahl der Perioden in der Zukunft. Summieren Sie abschließend die Barwerte der Dividenden und den Barwert des Endwerts. Endwert Der Endwert wird zur Bewertung eines Unternehmens verwendet. Der Endwert liegt über den Prognosezeitraum hinaus und setzt eine Unternehmensfortführung voraus. Berechnung des Barwerts des Unternehmens je Aktie. Manchmal wird auch eine zukünftige Aktienkursbewertung verwendet,Dies basiert wiederum auf der Prognose des Aktienkurses eines Unternehmens auf der Grundlage des KGV-Vielfachen vergleichbarer Unternehmen und der anschließenden Abzinsung auf den Barwert.

Verwandte Lektüre

Vielen Dank, dass Sie diesen Leitfaden zur Berechnung des Marktwerts von Eigenkapital für ein Unternehmen gelesen haben. Um weiter zu lernen und Ihre Karriere voranzutreiben, hat Finance eine breite Palette von Ressourcen geschaffen, die Ihnen helfen, ein erstklassiger Finanzanalyst zu werden. FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten:

- Eigenkapitalrendite Die Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei der die jährliche Rendite (Nettogewinn) eines Unternehmens geteilt durch den Wert des gesamten Eigenkapitals (dh 12%) berechnet wird. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird.

- Eigenkapital Eigenkapital Aktionär Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto in der Bilanz eines Unternehmens, das aus Aktienkapital plus Gewinnrücklagen besteht. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten. Durch die Neuordnung der ursprünglichen Rechnungslegungsgleichung erhalten wir Eigenkapital = Aktiva - Passiva

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt

- Angepasster Barwert Angepasster Barwert (APV) Der angepasste Barwert (APV) eines Projekts wird als Barwert zuzüglich des Barwerts der Nebenwirkungen der Fremdfinanzierung berechnet. Sehen Sie sich Beispiele an und laden Sie eine kostenlose Vorlage herunter. Warum den angepassten Barwert anstelle des Kapitalwerts verwenden? Wir müssen verstehen, wie sich Finanzierungsentscheidungen (Schulden gegen Eigenkapital) auf den Wert eines Projekts auswirken