Eine Banküberleitungsrechnung ist ein Dokument, das dem Kassenbestand in der Bilanz eines Unternehmens entspricht. Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital in Höhe des entsprechenden Betrags auf dem Kontoauszug. Durch die Abstimmung der beiden Konten können Sie feststellen, ob Änderungen an der Buchhaltung erforderlich sind. Bankabstimmungen werden in regelmäßigen Abständen durchgeführt, um sicherzustellen, dass die Kassenaufzeichnungen des Unternehmens korrekt sind. Sie helfen auch bei der Aufdeckung von Betrug. Top-Buchhaltungsskandale In den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale in der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren.In diesem und allen Bargeldmanipulationen.

Gründe für den Unterschied zwischen Kontoauszug und Buchführung des Unternehmens

Wenn Banken Unternehmen einen Kontoauszug senden, der den Anfangskassenbestand des Unternehmens enthält. Kapitalflussrechnung Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Es enthält drei Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance. , Transaktionen während des Zeitraums und Endguthaben, fast immer sind das Endguthaben der Bank und das Endguthaben des Unternehmens nicht dasselbe. Einige Gründe für den Unterschied sind:

- Transiteinlagen: Bargeld und Schecks, die beim Unternehmen eingegangen und verbucht, aber noch nicht auf dem Kontoauszug verbucht wurden.

- Ausstehende Schecks: Schecks, die vom Unternehmen an Gläubiger ausgestellt wurden, deren Zahlungen jedoch noch nicht bearbeitet wurden.

- Bankdienstleistungsgebühren: Banken ziehen Gebühren für Dienstleistungen ab, die sie für Kunden erbringen, aber diese Beträge sind normalerweise relativ gering.

- Zinserträge: Banken zahlen Zinsen auf einige Bankkonten.

- Schecks mit nicht ausreichendem Guthaben (NSF): Wenn ein Kunde einen Scheck auf ein Konto einzahlt, das Konto des Scheckausstellers jedoch nicht ausreicht, um den Scheck zu bezahlen, zieht die Bank den zuvor gutgeschriebenen Scheck vom Konto des Kunden ab. Der Scheck wird dann als NSF-Scheck an den Einzahler zurückgesandt.

Heutzutage verwenden viele Unternehmen spezielle Buchhaltungssoftware für die Bankabstimmung, um den Arbeitsaufwand und die erforderlichen Anpassungen zu reduzieren und Aktualisierungen in Echtzeit zu ermöglichen.

Bankabgleichsverfahren:

- Vergleichen Sie auf dem Kontoauszug die Liste der ausgestellten Schecks und Einlagen des Unternehmens mit den auf dem Kontoauszug angegebenen Schecks, um nicht eingelöste Schecks und Einlagen während des Transports zu identifizieren.

- Fügen Sie unter Verwendung des auf dem Kontoauszug angegebenen Barguthabens alle Einzahlungen während des Transports zurück.

- Alle ausstehenden Schecks abziehen.

- Dadurch wird das angepasste Bankguthaben bereitgestellt.

- Verwenden Sie als Nächstes das Endguthaben des Unternehmens, fügen Sie alle verdienten Zinsen hinzu und notieren Sie den Forderungsbetrag.

- Ziehen Sie alle Bankgebühren, Strafen und NSF-Schecks ab. Dies wird zum angepassten Firmenguthaben führen.

- Nach der Abstimmung sollte der angepasste Kontostand mit dem am Ende des Unternehmens angepassten angepassten Barguthaben übereinstimmen.

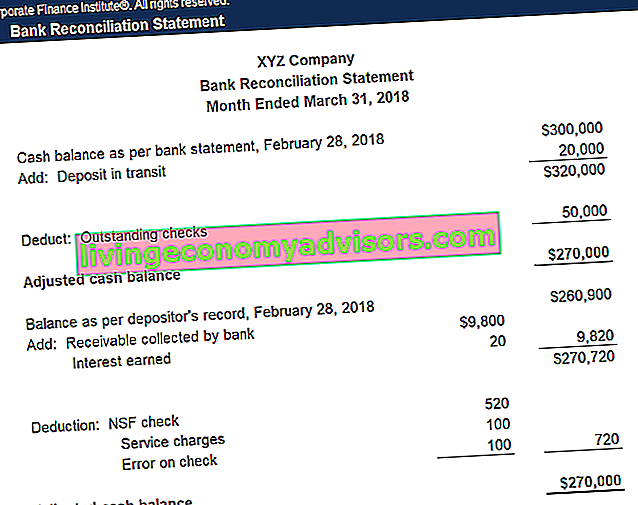

Beispiel

Die XYZ Company schließt ihre Bücher und muss eine Bankabstimmung für die folgenden Posten vorbereiten:

- Der Kontoauszug enthält einen Endsaldo von 300.000 USD am 28. Februar 2018, während das Hauptbuch des Unternehmens einen Endsaldo von 260.900 USD aufweist

- Der Kontoauszug enthält eine Servicegebühr von 100 USD für den Betrieb des Kontos

- Der Kontoauszug enthält Zinserträge von 20 USD

- XYZ stellte Schecks in Höhe von 50.000 USD aus, die von der Bank noch nicht eingelöst wurden

- XYZ hat 20.000 USD eingezahlt, dies wurde jedoch nicht auf dem Kontoauszug vermerkt

- Ein Scheck über den Betrag von 470 US-Dollar, der an den Bürolieferanten ausgestellt wurde, wurde im Barzahlungsjournal als 370 US-Dollar falsch ausgewiesen.

- Eine Banknote in Höhe von 9.800 USD wurde von der Bank eingezogen.

- Ein vom Unternehmen hinterlegter Scheck in Höhe von 520 USD wurde als NSF zurückgezahlt.

| Menge | Anpassung an Bücher | |

|---|---|---|

| Bankguthaben beenden | 300.000 US-Dollar | |

| Abzug: Ungelöste Schecks | - 50.000 US-Dollar | Keiner |

| Hinzufügen: Kaution während des Transports | + 20.000 USD | Keiner |

| Angepasster Kontostand | 270.000 US-Dollar | |

| Buchsaldo beenden | 260.900 US-Dollar | |

| Abzug: Servicegebühr | - 100 Dollar | Belastungskosten, Guthaben in bar |

| Hinzufügen: Zinserträge | + 20 $ | Bargeld belasten, Zinserträge gutschreiben |

| Abzug: Fehler bei Prüfung | - 100 Dollar | Belastungskosten, Guthaben in bar |

| Hinzufügen: Forderungsschein | + 9.800 USD | Bargeld belasten, Forderungen aus Lieferungen und Leistungen |

| Abzug: NSF-Prüfung | - 520 US-Dollar | Forderungen aus Lieferungen und Leistungen, Guthaben in bar |

| Angepasster Buchsaldo | 270.000 US-Dollar |

Banküberleitungsrechnung

Nach dem Aufzeichnen der Journaleinträge für die Buchanpassungen des Unternehmens sollte eine Banküberleitungsrechnung erstellt werden, die alle Änderungen der Barguthaben für jeden Monat widerspiegelt. Diese Erklärung wird von Wirtschaftsprüfern zur Durchführung der Jahresabschlussprüfung des Unternehmens verwendet.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Video Erläuterung der Bankabstimmung

Im Folgenden finden Sie eine Video-Erläuterung des Konzepts und der Vorgehensweise bei der Bankabstimmung sowie ein Beispiel, mit dem Sie die Berechnung des Kassenbestands besser verstehen können.

Verwandte Lesungen

Finance ist der offizielle Anbieter der globalen FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden . Durch Kurse, Schulungen und Übungen zur Finanzmodellierung kann jeder auf der Welt ein großartiger Analyst werden.

Um Ihre Karriere weiter voranzutreiben, sind die folgenden zusätzlichen Finanzressourcen hilfreich:

- 3-Abrechnungsmodell 3-Abrechnungsmodell Ein 3-Abrechnungsmodell verknüpft die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Anleitung

- Normalisierung des Jahresabschlusses Normalisierung Bei der Normalisierung des Jahresabschlusses werden einmalige Ausgaben oder Einnahmen in Abschlüssen oder Kennzahlen so angepasst, dass sie nur die üblichen Transaktionen eines Unternehmens widerspiegeln. Abschlüsse enthalten häufig Aufwendungen, die nicht den normalen Geschäftsbetrieb eines Unternehmens darstellen

- Finanzberichte für Banken Finanzberichte für Banken Finanzberichte für Banken unterscheiden sich von denen von Nichtbanken darin, dass Banken viel mehr Hebel einsetzen als andere Unternehmen und einen Spread (Zinsen) zwischen Krediten und Einlagen erzielen. In diesem Leitfaden werden die Bilanz- und Gewinn- und Verlustrechnungsposten der meisten Banken sowie Beispiele für ihre Funktionsweise erläutert

- Der ultimative Cashflow-Leitfaden Bewertung Kostenlose Bewertungsleitfäden, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln erfahren Sie, wie Sie Best Practices für die Unternehmensbewertung und die Bewertung eines Unternehmens mithilfe vergleichbarer Unternehmensanalysen, DCF-Modellen (Discounted Cash Flow) und Präzedenzfalltransaktionen, wie sie im Investment Banking, im Aktienresearch verwendet werden, bewerten können.