Ein DCF-Modell ist eine bestimmte Art von Finanzmodell. Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen sind: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen, die zur Bewertung eines Unternehmens verwendet werden. DCF steht für D iscounted C ash F low. Ein DCF-Modell ist also einfach eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens, der auf den heutigen Wert abgezinst wird, der als Net Present Value (NPV) bezeichnet wird. Dieser DCF-Modellschulungsleitfaden vermittelt Ihnen Schritt für Schritt die Grundlagen.

Obwohl das Konzept einfach ist, ist für jede der oben genannten Komponenten tatsächlich einiges an technischem Hintergrund erforderlich. Lassen Sie uns daher jede einzelne detaillierter aufschlüsseln. Der Grundbaustein eines DCF-Modells ist das 3-Konto-Finanzmodell. 3-Kontoauszugsmodell Ein 3-Kontoauszugsmodell verknüpft die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Leitfaden, der die Finanzen miteinander verbindet. Dieser DCF-Modellschulungsleitfaden führt Sie durch die Schritte, die Sie kennen müssen, um selbst einen zu erstellen.

Was ist der nicht gehebelte freie Cashflow?

Cashflow Cashflow Cashflow (CF) ist die Zunahme oder Abnahme des Geldbetrags, über den ein Unternehmen, eine Institution oder eine Einzelperson verfügt. In der Finanzbranche wird der Begriff verwendet, um den Geldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF ist einfach das Geld, das von einem Unternehmen generiert wird und das an Investoren verteilt oder in das Unternehmen reinvestiert werden kann. In der Finanzmodellierung Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. und DCF-Analyse, die Art des Cashflows, die am häufigsten verwendet wird, ist der nicht gehebelte Free Cash Flow (auch als Free Cash Flow für das Unternehmen bezeichnet) - Bargeld, das sowohl Fremd- als auch Eigenkapitalinvestoren zur Verfügung steht. Um mehr zu lernen,Bitte lesen Sie unseren Leitfaden zur Berechnung des freien Cashflows ohne Hebel.

Der Cashflow wird verwendet, weil er den wirtschaftlichen Wert darstellt, während dies bei Buchhaltungskennzahlen wie dem Nettoeinkommen nicht der Fall ist. Ein Unternehmen kann einen positiven Nettogewinn, aber einen negativen Cashflow haben, was die Wirtschaftlichkeit des Geschäfts untergraben würde. Bargeld ist das, was Anleger am Ende des Tages wirklich schätzen, nicht der Buchgewinn.

Weitere Informationen zum nicht gehebelten freien Cashflow Der nicht gehebelte freie Cashflow Der nicht gehebelte freie Cashflow ist eine theoretische Cashflow-Zahl für ein Unternehmen, vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. und wie man es berechnet.

Warum wird der Cashflow abgezinst?

Der aus dem Geschäft generierte Cashflow wird auf einen bestimmten Zeitpunkt (daher der Name Discounted Cash Flow-Modell) zurückgesetzt, normalerweise auf das aktuelle Datum. Der Grund für die Diskontierung des Cashflows liegt in mehreren Faktoren, die in Übereinstimmung mit der Theorie des Zeitwerts des Geldes meist als Opportunitätskosten und -risiko zusammengefasst werden. Der Zeitwert des Geldes setzt voraus, dass Geld in der Gegenwart mehr wert ist als Geld in der Zukunft, weil Geld in der Gegenwart investiert werden kann und dadurch mehr Geld verdient.

Gewichtete durchschnittliche Kapitalkosten eines Unternehmens WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieser Leitfaden bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner (WACC), der die von seinen Anlegern erwartete erforderliche Rendite darstellt. Daher kann es auch als Opportunitätskosten eines Unternehmens betrachtet werden. Wenn sie anderswo keine höhere Rendite erzielen können, sollten sie ihre eigenen Aktien zurückkaufen.

In dem Maße, in dem ein Unternehmen Renditen erzielt, die über den Kapitalkosten liegen (Hürdenrate Definition der Hürdenrate Eine Hürdenrate, die auch als akzeptable Mindestrendite (MARR) bezeichnet wird, ist die erforderliche Mindestrendite oder Zielrate Investoren erwarten, dass sie eine Investition erhalten. Die Rate wird durch Bewertung der Kapitalkosten, der damit verbundenen Risiken, der aktuellen Chancen bei der Geschäftsausweitung, der Renditen für ähnliche Investitionen und anderer Faktoren bestimmt, die sie „schaffen“. Wenn sie eine Rendite erzielen, die unter ihren Kapitalkosten liegt, „zerstören sie den Wert“.

Die von den Anlegern geforderte Rendite (wie oben erläutert) bezieht sich im Allgemeinen auf das Risiko der Anlage (unter Verwendung des Capital Asset Pricing-Modells). Das Capital Asset Pricing-Modell (CAPM) ist ein Modell, das die Beziehung zwischen den erwarteten Werten beschreibt Rendite und Risiko eines Wertpapiers. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers gleich der risikofreien Rendite zuzüglich einer Risikoprämie ist, basierend auf dem Beta dieses Wertpapiers. Je riskanter eine Investition ist, desto höher ist die erforderliche Rendite und desto höher sind die Kapitalkosten.

Je weiter die Cashflows entfernt sind, desto riskanter sind sie und müssen daher weiter abgezinst werden.

So erstellen Sie eine Cashflow-Prognose in einem DCF-Modell

Dies ist ein großes Thema, und es steckt eine ganze Kunst dahinter, die Leistung eines Unternehmens vorherzusagen. In einfachen Worten, die Aufgabe eines Finanzanalysten ist es, eine möglichst fundierte Vorhersage darüber zu treffen, wie sich jeder der Treiber eines Unternehmens in Zukunft auf seine Ergebnisse auswirken wird. Weitere Informationen finden Sie in unserem Leitfaden zu Annahmen und Prognosen.

In der Regel wird eine Prognose für ein DCF-Modell ungefähr fünf Jahre lang veröffentlicht, mit Ausnahme von Rohstoff- oder langlebigen Branchen wie Bergbau, Öl und Gas sowie Infrastruktur, in denen technische Berichte verwendet werden können, um eine langfristige „Lebensdauer der Ressourcen“ aufzubauen Prognose. Ein Beispiel hierfür finden Sie in unserem Kurs zur Finanzmodellierung im Bergbau.

# 1 Umsatzprognose

Es gibt verschiedene Möglichkeiten, eine Umsatzprognose zu erstellen, aber im Großen und Ganzen lassen sie sich in zwei Hauptkategorien einteilen: wachstumsbasiert und treiberbasiert.

Eine wachstumsbasierte Prognose ist einfacher und für stabile, ausgereifte Unternehmen sinnvoll, bei denen eine grundlegende Wachstumsrate von Jahr zu Jahr verwendet werden kann. Für viele DCF-Modelle ist dies ausreichend.

Eine fahrerbasierte Prognose ist detaillierter und schwieriger zu entwickeln. Es erfordert die Aufteilung der Einnahmen in verschiedene Faktoren wie Preis, Volumen, Produkte, Kunden, Marktanteil und externe Faktoren. Die Regressionsanalyse wird häufig als Teil einer treiberbasierten Prognose verwendet, um die Beziehung zwischen den zugrunde liegenden Treibern und dem Umsatzwachstum zu ermitteln.

# 2 Prognosekosten

Das Erstellen einer Kostenprognose kann ein sehr detaillierter und detaillierter Prozess sein oder auch ein einfacher Vergleich von Jahr zu Jahr.

Der detaillierteste Ansatz wird als Zero-Based Budget bezeichnet. Zero-Based Budgeting Zero-Based Budgeting (ZBB) ist eine Budgetierungstechnik, bei der die Mittel eher nach Effizienz und Notwendigkeit als nach Budgethistorie zugewiesen werden. Management und erfordert den Aufbau der Ausgaben von Grund auf neu, ohne Rücksicht auf die Ausgaben des letzten Jahres. In der Regel wird jede Abteilung im Unternehmen gebeten, ihre Ausgaben anhand ihrer Aktivitäten zu begründen.

Dieser Ansatz wird häufig in einem Umfeld der Kostensenkung oder bei der Einführung von Finanzkontrollen angewendet. Es ist nur praktisch, intern vom Unternehmen durchgeführt zu werden und nicht von Außenstehenden wie Investmentbankern oder Aktienanalysten.

# 3 Prognose des Kapitalvermögens

Sobald der größte Teil der Gewinn- und Verlustrechnung vorhanden ist, ist es Zeit, das Kapitalvermögen zu prognostizieren. Dazu gehören in der Regel Bilanzpositionen wie Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit eines Unternehmens und der künftigen Ausgaben, Technologie, Forschung und Entwicklung (F & E). Nach den GAAP müssen Unternehmen in dem Jahr, in dem sie ausgegeben werden, Forschung und Entwicklung (F & E) aufwenden. Für viele FirmenDies führt zu einer starken Volatilität der Gewinn- und Ertragsberechnungen und zu einer unzureichenden Messung des Vermögens oder des investierten Kapitals. Die Auswirkungen auf die Praxis und das Betriebskapital, einschließlich Forderungen und Vorräte.

PP & E ist häufig der größte Bilanzposten und die größten Investitionen. Berechnung der CapEx - Formel Dieser Leitfaden zeigt, wie die CapEx berechnet wird, indem die CapEx-Formel aus der Gewinn- und Verlustrechnung und der Bilanz für die Finanzmodellierung und -analyse abgeleitet wird. (CapEx) sowie Abschreibungen müssen in einem separaten Zeitplan modelliert werden. Der detaillierteste Ansatz besteht darin, im DCF-Modell einen separaten Zeitplan für jedes der wichtigsten Kapitalanlagen zu erstellen und diese dann zu einem Gesamtzeitplan zusammenzufassen. Jeder Kapitalanlageplan besteht aus mehreren Zeilen: Eröffnungssaldo, Investitionskosten, Abschreibungen, Veräußerungen und Schlusssaldo.

# 4 Prognose der Kapitalstruktur

Die Art und Weise, wie dieser Abschnitt erstellt wird, hängt weitgehend davon ab, welche Art von DCF-Modell Sie erstellen. Der gängigste Ansatz besteht darin, die derzeitige Kapitalstruktur des Unternehmens einfach beizubehalten und keine wesentlichen Änderungen außer den bekannten Dingen wie der Fälligkeit der Schulden anzunehmen.

Da wir den freien Cashflow ohne Hebel verwenden, ist dieser Abschnitt für das DCF-Modell eigentlich nicht so wichtig. Es ist jedoch wichtig, wenn Sie die Dinge aus der Sicht eines Aktieninvestors oder Aktienanalysten betrachten. Investmentbanker konzentrieren sich in der Regel auf den Unternehmenswert. Unternehmenswert Der Unternehmenswert oder Unternehmenswert ist der Gesamtwert eines Unternehmens, der seinem Eigenkapitalwert zuzüglich der Nettoverschuldung zuzüglich etwaiger Minderheitsanteile entspricht, die für die Bewertung verwendet werden. Es wird nicht nur der Eigenkapitalwert, sondern der gesamte Marktwert betrachtet, sodass alle Eigentumsanteile und Vermögensansprüche aus Fremd- und Eigenkapital einbezogen werden. Dies ist relevanter für M & A-Transaktionen, bei denen das gesamte Unternehmen gekauft oder verkauft wird.

# 5 Terminalwert

Die Terminalwert-DCF-Terminalwertformel Die DCF-Terminalwertformel wird verwendet, um den Wert eines Unternehmens über den Prognosezeitraum hinaus in der DCF-Analyse zu berechnen. Es ist ein wesentlicher Bestandteil eines Finanzmodells und ein sehr wichtiger Bestandteil eines DCF-Modells. Sie macht häufig mehr als 50% des Barwerts des Geschäfts aus, insbesondere wenn der Prognosezeitraum fünf Jahre oder weniger beträgt. Es gibt zwei Möglichkeiten, den Endwert zu berechnen: den Ansatz der fortwährenden Wachstumsrate und den Ansatz des Exit Multiple.

Der Ansatz der fortwährenden Wachstumsrate geht davon aus, dass der am Ende des Prognosezeitraums generierte Cashflow für immer mit einer konstanten Rate wächst. So beträgt der Cashflow des Unternehmens beispielsweise 10 Mio. USD und wächst für immer um 2% bei Kapitalkosten von 15%. Der Endwert beträgt 10 Mio. USD / (15% - 2%) = 77 Mio. USD.

Beim Exit-Multiple-Ansatz wird davon ausgegangen, dass das Unternehmen für das verkauft wird, was ein „vernünftiger Käufer“ dafür bezahlen würde. Dies bedeutet in der Regel ein EV / EBITDA-Vielfaches. EBITDA-Vielfaches Das EBITDA-Vielfache ist eine finanzielle Kennzahl, die den Unternehmenswert eines Unternehmens mit seinem jährlichen EBITDA vergleicht. Dieses Vielfache wird verwendet, um den Wert eines Unternehmens zu bestimmen und ihn mit dem Wert anderer, ähnlicher Unternehmen zu vergleichen. Das EBITDA-Vielfache eines Unternehmens liefert eine normalisierte Kennzahl für Unterschiede in der Kapitalstruktur zu oder nahe den aktuellen Handelswerten vergleichbarer Unternehmen. Wie Sie im folgenden Beispiel sehen können, ist das EBITDA-EBITDA-EBITDA oder das Ergebnis vor Zinsen, Steuern und Abschreibungen des Unternehmens ein Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird.Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formeln, Beispiele und ähnliche Unternehmen werden zum 8-fachen gehandelt, dann beträgt der Endwert 6,3 Mio. USD x 8 = 50 Mio. USD. Dieser Wert wird dann auf die Gegenwart abgezinst, um den Kapitalwert des Endwerts zu erhalten.

# 6 Zeitpunkt des Cashflows

Es ist wichtig, den Zeitpunkt der Zahlungsströme in einem DCF-Modell genau zu beachten, da nicht alle Zeiträume notwendigerweise gleich sind. Zu Beginn des Modells gibt es häufig eine „Stub-Periode“, in der nur ein Teil des jährlichen Cashflows eingeht. Darüber hinaus ist der Mittelabfluss (der die eigentliche Investition tätigt) in der Regel ein schneller Zeitraum, bevor der Stub eingeht.

XNPV XNPV-Funktion in Excel Die XNPV-Funktion in Excel sollte bei der Finanzmodellierung und Bewertungsanalyse gegenüber der regulären NPV-Funktion verwendet werden, um Präzision und Genauigkeit sicherzustellen. Die XNPV-Formel verwendet bestimmte Daten, die jedem in der Serie abgezinsten Cashflow entsprechen. In diesem Handbuch erfahren Sie Schritt für Schritt, wie Sie Beispiele und Szenen sowie XIRR XIRR vs IRR verwenden. Warum sollten Sie XIRR vs IRR verwenden? XIRR weist jedem einzelnen Cashflow bestimmte Daten zu, sodass er beim Erstellen eines Finanzmodells in Excel genauer als IRR ist. Es gibt einfache Möglichkeiten, beim Aufbau eines DCF-Modells sehr genau mit dem Zeitpunkt der Cashflows umzugehen. Es wird empfohlen, diese bei der Durchführung von Finanzanalysen immer über der regulären Excel-NPV-Formel zu verwenden. NPV-Formel Eine Anleitung zur NPV-Formel in Excel. Es'Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und welche Mathematik dahinter steckt. Kapitalwert = F / [(1 + r) ^ n] wobei PV = Barwert, F = zukünftige Zahlung (Cashflow), r = Abzinsungssatz, n = Anzahl der Perioden in der Zukunft und IRR-Excel-Funktionen.

# 7 DCF Enterprise-Wert

Wenn Sie ein DCF-Modell unter Verwendung des freien Cashflows ohne Hebel erstellen, ist der Barwert, zu dem Sie gelangen, immer der Unternehmenswert (EV Enterprise Value Enterprise Value oder Firm Value) ist der Gesamtwert eines Unternehmens, der seinem Eigenkapitalwert zuzüglich der Nettoverschuldung entspricht. zuzüglich etwaiger Minderheitsanteile, die für die Bewertung verwendet werden. Dabei wird der gesamte Marktwert und nicht nur der Eigenkapitalwert betrachtet, sodass alle Eigentumsanteile und Vermögensansprüche aus Fremd- und Eigenkapital einbezogen werden. Dies ist das, was Sie benötigen, wenn Sie das gesamte Unternehmen bewerten oder mit anderen Unternehmen vergleichen möchten, ohne deren Kapitalstrukturen zu berücksichtigen (dh einen Vergleich von Äpfeln zu Äpfeln). Für die meisten Investment Banking Investment Banking Investment Banking ist die Abteilung einer Bank oder eines Finanzinstituts, die Regierungen, Unternehmen,und Institutionen durch Beratung in Bezug auf Underwriting (Kapitalbeschaffung) und Fusionen und Übernahmen (M & A). Investmentbanken fungieren als Vermittlertransaktionen, der Schwerpunkt wird auf dem Unternehmenswert liegen.

# 8 DCF-Aktienwert

Wenn Sie nach dem Eigenkapitalwert des Geschäfts suchen, nehmen Sie den Barwert (Barwert). Der Barwert (Barwert) ist der Wert aller zukünftigen Zahlungsströme (positiv und negativ) über den gesamten Wert Laufzeit einer auf die Gegenwart abgezinsten Investition. Die Kapitalwertanalyse ist eine Form der intrinsischen Bewertung und wird im gesamten Finanz- und Rechnungswesen häufig verwendet, um den Wert eines Unternehmens, die Investitionssicherheit und den nicht gehebelten freien Cashflow zu bestimmen und um die Zahlungsmittel und Zahlungsmitteläquivalente anzupassen alle Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzeptanzäquivalente, Schulden und Minderheitsanteile. Dies gibt Ihnen den Aktienwert, den Sie durch die Anzahl der Aktien dividieren und zum Aktienkurs gelangen können.Dieser Ansatz ist häufiger bei institutionellen Anlegern oder Aktienanalysten anzutreffen, die beide durch die Linse des Kaufs oder Verkaufs von Aktien schauen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose DCF Model Excel-Vorlage herunter!

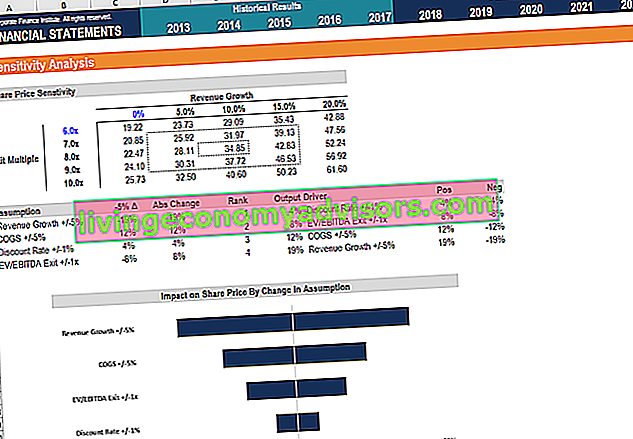

Sensitivitätsanalyse in einem DCF-Modell

Sobald das DCF-Modell vollständig ist (dh Sie haben den Kapitalwert des Unternehmens erreicht), ist es an der Zeit, eine Sensitivitätsanalyse durchzuführen, um zu bestimmen, welchen Wertebereich das Unternehmen als verschiedene Treiber oder Annahmen für die Modelländerung wert sein könnte.

Um diese Analyse durchzuführen, verwendet ein Analyst zwei Haupt-Excel-Tools: Datentabellen und Zielsuche. Durch die Verknüpfung des Kapitalwerts des Geschäfts mit Zellen, die die zugrunde liegenden Annahmen beeinflussen, kann festgestellt werden, wie sich der Wert bei verschiedenen Eingaben ändert.

Wir haben eine Reihe von Ressourcen zur Durchführung von Sensitivitätsanalysen in Excel, wenn Sie lernen möchten, wie diese durchgeführt werden.

Discounted Cash Flow Formula Video

Sehen Sie sich das Video an, in dem erklärt wird, wie die Formel funktioniert und wie Sie sie in Ihre Finanzanalyse einbeziehen können.

Mehr DCF- und Finanzmodellierungstraining

Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung (Financial Modeling and Valuation Analyst). Schließen Sie sich über 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Wenn Sie Ihre Karriere im Bereich Unternehmensfinanzierung auf die nächste Stufe heben möchten, stehen Ihnen zahlreiche Ressourcen für die Finanzmodellierung zur Verfügung.

Zu unseren beliebtesten und hilfreichsten Ressourcen für Finanzanalysten gehören:

- Aktienanalyse vs. Investment Banking Aktienanalyse vs. Investment Banking Aktienanalyse vs. Investment Banking. Wenn Sie sich eine Karriere an den Kapitalmärkten ansehen, ist es wichtig zu verstehen, ob Sie besser für Investment Banking oder Aktienresearch geeignet sind. Beide bieten eine hervorragende Berufserfahrung und eine hervorragende Bezahlung. Die Wahl übereinander hängt mehr als alles andere von der Persönlichkeit ab.

- Fragen und Antworten zum Investment Banking-Interview Fragen und Antworten zum Investment Banking-Interview Fragen und Antworten. Diese reale Form wurde von einer Bank verwendet, um einen neuen Analysten oder Mitarbeiter einzustellen. Einblicke und Strategien in IB-Interviews. Die Fragen sind sortiert nach: Bank- und Branchenübersicht, Beschäftigungsverlauf (Lebenslauf), technischen Fragen (Finanzen, Rechnungswesen, Bewertung) und Verhalten (fit)

- Liste der Top-Banken Liste der Top-Investmentbanken Liste der Top 100 Investmentbanken der Welt, alphabetisch sortiert. Top-Investmentbanken auf der Liste sind Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse und Merril Lynch

- Kurse zur Finanzmodellierung

- Arten von Finanzmodellen Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen sind: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen

- Excel-Kurse