Eine Gewinn- und Verlustrechnung (P & L) oder eine Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. oder eine Gewinn- und Verlustrechnung ist ein Finanzbericht Geprüfter Jahresabschluss Öffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihr Jahresabschluss von einem registrierten CPA geprüft wird. Mit der unabhängigen Prüfung soll sichergestellt werden, dass das Management einen Jahresabschluss vorgelegt hat, der frei von wesentlichen Fehlern ist.Geprüfte Abschlüsse helfen Entscheidungsträgern, eine Zusammenfassung der Einnahmen, Ausgaben und Gewinne / Verluste eines Unternehmens über einen bestimmten Zeitraum bereitzustellen. Die Gewinn- und Verlustrechnung zeigt die Fähigkeit eines Unternehmens, Umsatz zu generieren, Ausgaben zu verwalten und Gewinne zu erzielen. Es basiert auf Rechnungslegungsgrundsätzen, die Umsatzrealisierung, Matching und Rückstellungen umfassen. Dies unterscheidet es von der Kapitalflussrechnung. Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist eine der drei Schlüsselabschlüsse, in denen die während eines bestimmten Zeitraums (z. B. eines Monats, Quartals oder Jahres) generierten und ausgegebenen Mittel ausgewiesen werden. Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz.und Gewinne / Verluste über einen bestimmten Zeitraum. Die Gewinn- und Verlustrechnung zeigt die Fähigkeit eines Unternehmens, Umsatz zu generieren, Ausgaben zu verwalten und Gewinne zu erzielen. Es basiert auf Rechnungslegungsgrundsätzen, die Umsatzrealisierung, Matching und Rückstellungen umfassen. Dies unterscheidet es von der Kapitalflussrechnung. Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist eine der drei Schlüsselabschlüsse, in denen die während eines bestimmten Zeitraums (z. B. eines Monats, Quartals oder Jahres) generierten und ausgegebenen Mittel ausgewiesen werden. Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz.und Gewinne / Verluste über einen bestimmten Zeitraum. Die Gewinn- und Verlustrechnung zeigt die Fähigkeit eines Unternehmens, Umsatz zu generieren, Ausgaben zu verwalten und Gewinne zu erzielen. Die Erstellung basiert auf Rechnungslegungsgrundsätzen, die Umsatzrealisierung, Matching und Rückstellungen umfassen. Dies unterscheidet sich von der Kapitalflussrechnung. Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist eine der drei Schlüsselabschlüsse, in denen die während eines bestimmten Zeitraums (z. B. eines Monats, Quartals oder Jahres) generierten und ausgegebenen Mittel ausgewiesen werden. Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz.und Rückstellungen, die sich von der Kapitalflussrechnung unterscheiden. Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums generierten und ausgegebenen Mittel ausgewiesen werden der Zeit (z. B. ein Monat, ein Quartal oder ein Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz.und Rückstellungen, die sich von der Kapitalflussrechnung unterscheiden. Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums generierten und ausgegebenen Mittel ausgewiesen werden der Zeit (z. B. ein Monat, ein Quartal oder ein Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz.

Bild: Finanzanalyse Fundamantals von Finance.

Struktur der Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung eines Unternehmens wird über einen Zeitraum dargestellt, normalerweise einen Monat, ein Quartal oder ein Geschäftsjahr. Geschäftsjahr (GJ) Ein Geschäftsjahr (GJ) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen verwendet wird zu Buchhaltungszwecken zur Erstellung von Jahresfinanzberichten. Ein Geschäftsjahr (FY) folgt nicht unbedingt auf das Kalenderjahr. Dies kann ein Zeitraum wie der 1. Oktober 2009 bis 30. September 2010 sein.

Die Hauptkategorien, die in der Gewinn- und Verlustrechnung enthalten sind, umfassen:

- Umsatzerlöse Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. (oder Verkauf)

- Kosten der verkauften Waren Die Kosten der verkauften Waren (COGS) Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Es umfasst Materialkosten, direkte Arbeitskosten und direkte Betriebsgemeinkosten und ist direkt proportional zum Umsatz. Mit steigendem Umsatz werden mehr Ressourcen benötigt, um die Waren oder Dienstleistungen zu produzieren. COGS ist oft (oder Umsatzkosten)

- Verkauf, Allgemeines und Verwaltung (VVG-Kosten VVG-Kosten VVG-Kosten umfassen alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum entstanden sind. Dazu gehören Kosten wie Miete, Werbung, Marketing, Buchhaltung, Rechtsstreitigkeiten, Reisen, Mahlzeiten, Managementgehälter, Boni und mehr Gelegentlich können auch Abschreibungskosten enthalten sein

- Vermarktung und Werbung

- Technologie

- Zinsaufwand Zinsaufwand Der Zinsaufwand entsteht aus einem Unternehmen, das durch Fremd- oder Kapitalpachtverträge finanziert. Zinsen werden in der Gewinn- und Verlustrechnung ausgewiesen, können aber auch über den Schuldenplan berechnet werden. Der Zeitplan sollte alle wichtigen Schulden eines Unternehmens in seiner Bilanz umreißen und die Zinsen durch Multiplikation der Schulden berechnen

- Steuern Bilanzierung von Steuern vom Einkommen und vom Ertrag Steuern vom Einkommen und vom Ertrag sind ein Schlüsselbereich der Unternehmensfinanzierung. Ein konzeptionelles Verständnis der Bilanzierung von Ertragsteuern ermöglicht es einem Unternehmen, finanzielle Flexibilität aufrechtzuerhalten. Steuern sind ein kompliziertes Navigationsfeld und verwirren oft selbst die erfahrensten Finanzanalysten.

- Nettoeinkommen Nettoeinkommen Das Nettoeinkommen ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet.

Beispiel Gewinn- und Verlustrechnung (P & L)

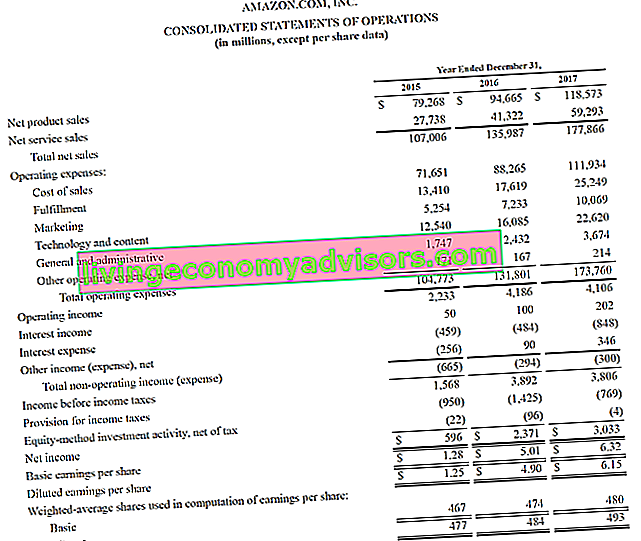

Nachfolgend finden Sie ein Beispiel für die Gewinn- und Verlustrechnung 2015 - 2017 von Amazon, die als konsolidierte Gewinn- und Verlustrechnung bezeichnet wird. Informationen zum Analysieren dieser Abschlüsse finden Sie im Advanced Financial Modeling Course von Finance bei Amazon.

Quelle: amazon.com

Quelle: amazon.com

Bild: Amazon-Finanzanalysekurs von Finance.

Das obige Beispiel zeigt, dass Amazon 2015 einen Gewinn von 596 Millionen US-Dollar, 2016 einen Gewinn von 2,4 Milliarden US-Dollar und 2017 einen Gewinn von 3,0 Milliarden US-Dollar erzielte.

Amazon unterteilt seinen Gesamtumsatz in Produktverkäufe und Serviceverkäufe. Die Betriebskosten setzen sich aus Umsatz-, Erfüllungs-, Marketing-, Technologie- und G & A-VVG-Kosten zusammen. Die VVG-Kosten umfassen alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum entstanden sind. Dies umfasst Ausgaben wie Miete, Werbung, Marketing, Buchhaltung, Rechtsstreitigkeiten, Reisen, Mahlzeiten, Managementgehälter, Boni und mehr. Gelegentlich kann es auch Abschreibungskosten und andere enthalten. Zu diesem Zeitpunkt enthält es eine Zwischensumme in der Gewinn- und Verlustrechnung, die auch allgemein als Ergebnis vor Zinsen und Steuern (EBIT) bezeichnet wird. EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung zuvor Nettoeinkommen. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird dies genannt, weil ess gefunden durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen. .

Darunter werden Zinsaufwendungen und Steuern abgezogen, um endgültig zum Periodenüberschuss zu gelangen. Weitere Informationen finden Sie im Jahresbericht von Amazon.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Excel-Vorlage herunter (siehe Bild unten)!

Einkommenskonten vs. Ausgabenkonten

Es gibt zwei Hauptkategorien von Konten, die Buchhalter bei der Erstellung einer Gewinn- und Verlustrechnung verwenden können.

In der folgenden Tabelle sind diese beiden Konten zusammengefasst: Einnahmen und Ausgaben.

| Einkommen | Ausgaben |

|---|---|

| Einnahmen | Kosten der verkauften Waren |

| Der Umsatz | Vermarktung und Werbung |

| Zinsertrag | Verkauf, allgemein & administrativ |

| Gewinne | Gehälter, Leistungen & Löhne |

| Gebühren | Zinsaufwendungen |

| Provisionen verdient | Versicherung |

| Mieteinnahmen | Telekommunikation |

| Honorare | |

| Steuern |

Einfluss der Rechnungslegungsgrundsätze auf die Gewinn- und Verlustrechnung

Wenn man sich eine Gewinn- und Verlustrechnung ansieht, mag dies nicht offensichtlich erscheinen, aber die endgültige Zahl unten (dh der Gesamtgewinn oder der Gesamtverlust) kann sich stark von der tatsächlichen Menge an Bargeld unterscheiden, die gemacht oder verloren wurde.

Die Hauptfaktoren, die einen Unterschied zwischen Gewinn und Cash-Generierung ausmachen, sind:

- Prinzip der Umsatzrealisierung Prinzip der Umsatzrealisierung Das Prinzip der Umsatzrealisierung bestimmt den Prozess und den Zeitpunkt, zu dem Umsatzerlöse erfasst und als Posten im Jahresabschluss eines Unternehmens erfasst werden. Theoretisch gibt es mehrere Zeitpunkte, zu denen Umsatzerlöse von Unternehmen erfasst werden könnten. - Umsatzerlöse werden häufig erfasst, bevor Bargeld eingeht (wodurch Forderungen entstehen. Forderungen Forderungen aus Lieferungen und Leistungen (AR) stellen die Kreditverkäufe eines Unternehmens dar, die von seinen Kunden noch nicht vollständig bezahlt wurden. Dies ist ein kurzfristiger Vermögenswert in der Bilanz Kunden müssen zu einem angemessenen, verlängerten Zeitraum zahlen, sofern die Bedingungen vereinbart sind (in der Bilanz).

- Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den Einnahmen ausweisen, auf die sie sich beziehen. Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat) abgeglichen. Beispiel für das Matching-Prinzip - Ausgaben werden während des Zeitraums (der Perioden), in denen diese Einnahmen erzielt werden, an die Einnahmen angepasst

- Abgrenzungsprinzip Abgrenzungsprinzip Das Abgrenzungsprinzip ist ein Rechnungslegungskonzept, bei dem Transaktionen in dem Zeitraum erfasst werden müssen, in dem sie stattfinden, unabhängig von dem Zeitraum, in dem die tatsächlichen Zahlungsströme aus der Transaktion eingehen. Die Idee hinter dem Abgrenzungsprinzip ist, dass finanzielle Ereignisse übereinstimmende Einnahmen beinhalten - Einnahmen und Ausgaben sollten in den Zeiträumen erfasst werden, in denen sie anfallen, nicht wenn Bargeld eingeht, wodurch Einnahmen und Ausgaben wesentlich vom Cashflow abweichen können

Über die Gewinn- und Verlustrechnung hinaus

Analysten müssen über die Gewinn- und Verlustrechnung hinausgehen, um ein vollständiges Bild der finanziellen Gesundheit eines Unternehmens zu erhalten. Um ein Unternehmen richtig einschätzen zu können, ist es wichtig, auch die Bilanz und die Kapitalflussrechnung zu betrachten.

# 1 Analyse der Bilanz

Die Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital zeigt die Aktiva, Passiva und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt an. Diese Momentaufnahme der Finanzlage des Unternehmens ist wichtig für die Beurteilung von:

- Die Vermögensbasis des Unternehmens - Fähigkeit, zukünftige Einnahmen zu generieren

- Verbindlichkeiten - zukünftige Verpflichtungen, die das Unternehmen erfüllen muss

- Betriebskapital Nettoumlaufvermögen Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem Umlaufvermögen (abzüglich Bargeld) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) eines Unternehmens in seiner Bilanz. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie den Geschäftsbetrieb zu finanzieren. Die ideale Position ist - die kurzfristige Liquiditätsposition des Unternehmens

- Kapitalstruktur Kapitalstruktur Die Kapitalstruktur bezieht sich auf die Höhe der Schulden und / oder des Eigenkapitals, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seines Vermögens einsetzt. Die Kapitalstruktur eines Unternehmens - wie ein Unternehmen zwischen Fremd- und Eigenkapital finanziert wird

# 2 Analyse der Kapitalflussrechnung

Kapitalflussrechnung Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums (z. B. eines Monats) generierten und ausgegebenen Mittel ausgewiesen werden , Quartal oder Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz und zeigt, wie viel Bargeld ein Unternehmen über einen bestimmten Zeitraum generiert und verbraucht hat. Es besteht aus drei Teilen: Cash from Operations, Cash für Investitionen und Cash from Finance. Diese Aussage ist wichtig für die Beurteilung von:

- Die Fähigkeit des Unternehmens, Cashflow aus laufender Geschäftstätigkeit zu generieren Cashflow aus laufender Geschäftstätigkeit Cashflow aus laufender Geschäftstätigkeit ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der die Menge an Cashflow darstellt, die ein Unternehmen aus der Ausführung seiner operativen Tätigkeit über einen bestimmten Zeitraum generiert (oder verbraucht). Die betriebliche Tätigkeit umfasst die Erzielung von Einnahmen, die Zahlung von Ausgaben und die Finanzierung des Betriebskapitals.

- Free Cash Flow Free Cash Flow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist: Das verfügbare Geld wird nach eigenem Ermessen verteilt

- Wie viel Geld wird gesammelt (Schulden und / oder Eigenkapital)

- Die Nettoveränderung der Zahlungsmittelposition im Berichtszeitraum

- Barguthaben zu Beginn und am Ende der Periode

So analysieren Sie eine Gewinn- und Verlustrechnung (P & L)

Eine der Hauptaufgaben eines professionellen Finanzanalysten FMVA®-Zertifizierung Zusammen mit über 350.600 Studenten, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, ist es, die Gewinn- und Verlustrechnung eines Unternehmens zu analysieren, um Empfehlungen zur Finanzkraft des Unternehmens abzugeben. Attraktivität, in das Unternehmen zu investieren oder das gesamte Unternehmen zu erwerben.

Beispiele für die Analyse von Gewinn- und Verlustrechnungen sind:

- Vergleich des Jahresvergleichs (Jahr für Jahr) Das Jahr steht für Jahr für Jahr und ist eine Art Finanzanalyse, die zum Vergleich von Zeitreihendaten verwendet wird. Nützlich zur Messung des Wachstums, zur Erkennung von Trendzahlen (horizontale Analyse) sowie zum Branchen-Benchmarking

- Betrachtung der Margen: Bruttogewinnmarge, EBITDA-Marge EBITDA-Marge EBITDA-Marge = EBITDA / Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die das Ergebnis misst, das ein Unternehmen vor Steuern, Zinsen, Abschreibungen und Amortisationen erzielt. Dieser Leitfaden enthält Beispiele und eine herunterladbare Vorlage, Betriebsmarge und Nettogewinnmarge

- Trendanalyse: Verbessern oder verschlechtern sich die Messdaten?

- Renditen: Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei dem die jährliche Rendite (Nettogewinn) eines Unternehmens geteilt durch den Wert des gesamten Eigenkapitals (dh des Eigenkapitals) berechnet wird 12%). Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird.), Die Kapitalrendite (ROA-Kapitalrendite und ROA-Formel Die ROA-Formel. Die Kapitalrendite (ROA) beträgt Eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Diese Kennzahl gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es generiert, mit dem Kapital vergleicht, das es in Vermögenswerte investiert .)

- Bewertungskennzahlen: EV / EBITDA EV / EBITDA EV / EBITDA wird bei der Bewertung verwendet, um den Wert ähnlicher Unternehmen zu vergleichen, indem deren Unternehmenswert (EV) mit dem EBITDA-Vielfachen im Verhältnis zum Durchschnitt bewertet wird. In diesem Handbuch werden wir das EV / EBTIDA-Vielfache in seine verschiedenen Komponenten aufteilen und Ihnen Schritt für Schritt erklären, wie Sie es berechnen. P / E-Verhältnis Preis-Leistungs-Verhältnis Das Preis-Leistungs-Verhältnis (P / E-Verhältnis) ist die Beziehung zwischen dem Aktienkurs eines Unternehmens und dem Ergebnis je Aktie. Es gibt den Anlegern ein besseres Gefühl für den Wert eines Unternehmens. Das KGV zeigt die Erwartungen des Marktes und ist der Preis, den Sie pro Einheit des aktuellen (oder zukünftigen) Gewinns zahlen müssen.Preis-zu-Buch-Verhältnis-Verhältnis zu Markt-zu-Buch-Verhältnis (Preis-zu-Buch-Verhältnis) Mit dieser Verhältnis-zu-Buch-Verhältnis-Vorlage (Preis-zu-Buch-Verhältnis) können Sie das Markt-Buch-Verhältnis anhand der Marktkapitalisierung und des Nettobuchwerts berechnen. Das Markt-zu-Buch-Verhältnis (oder Preis-zu-Buch-Verhältnis) ist eine finanzielle Bewertungsmetrik, mit der der aktuelle Marktwert eines Unternehmens im Verhältnis zum Buchwert bewertet wird. Die ma usw.

Videoerklärung zur Gewinn- und Verlustrechnung

Im Folgenden finden Sie eine Video-Erläuterung der Funktionsweise der Gewinn- und Verlustrechnung (Gewinn- und Verlustrechnung), der Hauptkomponenten der Gewinn- und Verlustrechnung und warum sie für Investoren und Unternehmensleitungsteams so wichtig ist.

Video: Kostenlose Kurse für Finanzanalysten von Finance.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Leitfaden von Finance zum Verständnis der Gewinn- und Verlustrechnung gelesen haben. Finance ist der offizielle Anbieter der FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst). FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten und Ihnen dabei helfen, Ihre Karriere voranzutreiben. In Anbetracht dieses Ziels sind diese zusätzlichen Finanzressourcen sehr hilfreich:

- Gewinn- und Verlustvorlage Gewinn- und Verlustvorlage Kostenlose Gewinn- und Verlustvorlage (GuV-Vorlage) zum Herunterladen. Erstellen Sie Ihre eigene Gewinn- und Verlustrechnung mit monatlichen und jährlichen Versionen in der bereitgestellten Excel-Datei. Diese Gewinn- und Verlustrechnung fasst die Einnahmen und Ausgaben eines Unternehmens für einen bestimmten Zeitraum zusammen, um das Nettoergebnis für den Zeitraum zu ermitteln.

- Vorlage für Gewinn- und Verlustrechnung Vorlage für Gewinn- und Verlustrechnung Kostenlose Vorlage für Gewinn- und Verlustrechnung zum Herunterladen. Erstellen Sie Ihre eigene Gewinn- und Verlustrechnung mit jährlichen und monatlichen Vorlagen in der bereitgestellten Excel-Datei. Die Datei enthält Einnahmen, Kosten der verkauften Waren, Bruttogewinn, Marketing, Verkauf, G & A, Gehälter, Löhne, Zinsaufwendungen, Abschreibungen, Amortisationen, Steuern und Nettoeinkommen

- Analyse von Abschlüssen Analyse von Abschlüssen Analyse von Abschlüssen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.

- Handbuch zur Finanzmodellierung Kostenloses Handbuch zur Finanzmodellierung Dieses Handbuch zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.