Es gibt verschiedene Arten von Abschreibungskosten. Abschreibungskosten Die Abschreibungskosten werden verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass sie im Laufe der Zeit ihrer Verwendung und ihrem Verschleiß entsprechen. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. und verschiedene Formeln zur Bestimmung des Buchwerts Buchwert Der Buchwert ist der Eigenkapitalwert eines Unternehmens, wie im Jahresabschluss angegeben. Die Buchwertzahl wird in der Regel in Bezug auf den Aktienwert des Unternehmens (Marktkapitalisierung) betrachtet und ermittelt, indem der Gesamtwert des Vermögens eines Unternehmens genommen und alle Verbindlichkeiten abgezogen werden, die das Unternehmen noch schuldet. eines Vermögenswerts. Die gebräuchlichsten Abschreibungsmethoden sind:

- Gerade Linie

- Doppelt sinkendes Gleichgewicht

- Produktionseinheiten

- Summe der Ziffern der Jahre

Der Abschreibungsaufwand wird in der Rechnungslegung zur Aufteilung der Kosten eines Sachanlagevermögens verwendet. Sachanlagen Sachanlagen sind Vermögenswerte mit physischer Form und einem Haltewert. Beispiele hierfür sind Sachanlagen. Sachanlagen werden gesehen und gefühlt und können durch Feuer, Naturkatastrophen oder einen Unfall zerstört werden. Immaterielle Vermögenswerte hingegen haben keine physische Form und bestehen über ihre Nutzungsdauer aus Dingen wie geistigem Eigentum. Mit anderen Worten, es ist die Wertminderung eines Vermögenswerts, die im Laufe der Zeit aufgrund von Nutzung, Verschleiß oder Veralterung auftritt. Die vier oben genannten Hauptabschreibungsmethoden werden nachstehend ausführlich erläutert.

# 1 lineare Abschreibungsmethode

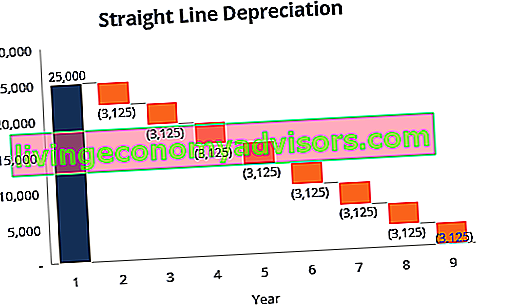

Geradlinige Abschreibung Geradlinige Abschreibung Die lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode zur Zuordnung der Abschreibung eines Vermögenswerts. Bei der linearen Methode entspricht der jährliche Abschreibungsaufwand den Kosten des Vermögenswerts abzüglich des Restwerts, geteilt durch die Nutzungsdauer (Anzahl der Jahre). Dieser Leitfaden enthält Beispiele, Formeln und Erklärungen. Dies ist eine sehr gebräuchliche und einfachste Methode zur Berechnung des Abschreibungsaufwands. Bei linearen Abschreibungen ist der Aufwand jedes Jahr über die Nutzungsdauer des Vermögenswerts gleich.

Abschreibungsformel für die lineare Methode:

Abschreibungsaufwand = (Kosten - Restwert) / Nutzungsdauer

Beispiel

Stellen Sie sich ein Gerät vor, das 25.000 US-Dollar mit einer geschätzten Nutzungsdauer von 8 Jahren und einem Restwert von 0 US-Dollar kostet. Der Abschreibungsaufwand pro Jahr für dieses Gerät wäre wie folgt:

Abschreibungsaufwand = (25.000 - 0 USD) / 8 = 3.125 USD pro Jahr

# 2 Abschreibungsmethode mit doppelt abnehmendem Saldo

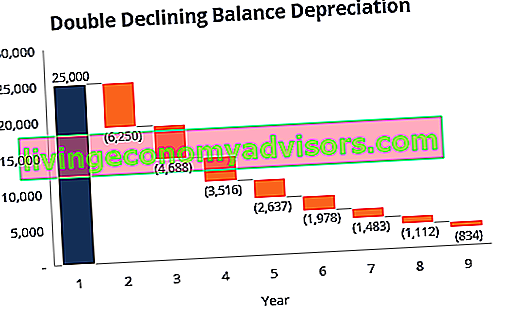

Im Vergleich zu anderen Abschreibungsmethoden doppelte Abschreibung mit doppeltem Saldo Doppelte Abnahme des Saldos Die Abschreibungsmethode mit doppeltem Saldo ist eine Form der beschleunigten Abschreibung, die den regulären Abschreibungsansatz verdoppelt. Es wird häufig verwendet, um das Anlagevermögen in den ersten Jahren stärker abzuschreiben, wodurch das Unternehmen die Ertragsteuern auf spätere Jahre verschieben kann. In diesem Leitfaden werden die Ergebnisse erläutert, die in den früheren Jahren zu einem höheren Aufwand geführt haben als in den späteren Jahren der Nutzungsdauer eines Vermögenswerts. Die Methode spiegelt die Tatsache wider, dass Vermögenswerte in den ersten Jahren in der Regel produktiver sind als in den späteren Jahren - auch die praktische Tatsache, dass Vermögenswerte (denken Sie an den Kauf eines Autos) in den ersten Jahren ihrer Nutzung mehr an Wert verlieren. Mit der Double-Declining-Balance-MethodeDer Abschreibungsfaktor beträgt das Zweifache des linearen Kostenaufwands.

Abschreibungsformel für die Methode des doppelt abfallenden Saldos:

Periodischer Abschreibungsaufwand = Anfangsbuchwert x Abschreibungssatz

Beispiel

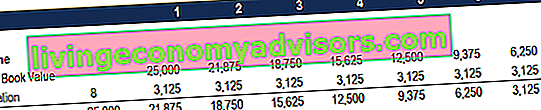

Betrachten Sie ein Stück Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und künftigen Ausgaben eines Unternehmens, die 25.000 USD kosten, mit einer geschätzten Nutzungsdauer von 8 Jahren und einem Restwert von 2.500 USD. Erstellen Sie einen Zeitplan, um die doppelt abfallende Saldoabschreibung zu berechnen:

Die Informationen zum Zeitplan werden nachfolgend erläutert:

- Der Anfangsbuchwert des Vermögenswerts wird zu Beginn des ersten Jahres und der Restwert am Ende des achten Jahres eingegeben.

- Der Abschreibungssatz (Rate) wird wie folgt berechnet:

Aufwand = (100% / Nutzungsdauer des Vermögenswerts) x 2

Aufwand = (100% / 8) x 2 = 25%

Hinweis: Da es sich um eine doppelt abnehmende Methode handelt , multiplizieren wir die Abschreibungsrate mit 2.

3. Multiplizieren Sie den Abschreibungssatz mit dem Anfangsbuchwert, um den Aufwand für dieses Jahr zu ermitteln. Beispiel: 25.000 USD x 25% = 6.250 USD Abschreibungsaufwand.

4. Subtrahieren Sie die Kosten vom Anfangsbuchwert, um den Endbuchwert zu erhalten. Zum Beispiel 25.000 - 6.250 USD = 18.750 USD Endbuchwert am Ende des ersten Jahres.

5. Der Endbuchwert für dieses Jahr ist der Anfangsbuchwert für das folgende Jahr. Zum Beispiel wäre der Endbuchwert des Jahres 1 von 18.750 USD der Anfangsbuchwert des Jahres 2. Wiederholen Sie diesen Vorgang bis zum letzten Jahr der Nutzungsdauer.

Weitere Informationen finden Sie in den Buchhaltungskursen für Finanzen.

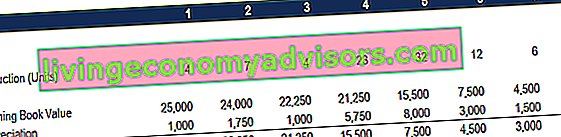

# 3 Einheiten der Produktionsabschreibungsmethode

Bei der Abschreibungsmethode für Produktionseinheiten werden Vermögenswerte auf der Grundlage der Gesamtzahl der verwendeten Stunden oder der Gesamtzahl der Einheiten, die unter Verwendung des Vermögenswerts hergestellt werden sollen, über seine Nutzungsdauer abgeschrieben.

Die Formel für die Produktionseinheitsmethode:

Abschreibungsaufwand = (Anzahl der produzierten Einheiten / Lebensdauer in Anzahl der Einheiten) x (Kosten - Restwert)

Beispiel

Stellen Sie sich eine Maschine vor, die 25.000 US-Dollar kostet, mit einer geschätzten Gesamtproduktion von 100 Millionen US-Dollar und einem Restwert von 0 US-Dollar. Im ersten Quartal der Tätigkeit produzierte die Maschine 4 Millionen Einheiten.

So berechnen Sie den Abschreibungsaufwand nach der obigen Formel:

Abschreibungsaufwand = (4 Mio. / 100 Mio.) x (25.000 - 0 USD) = 1.000 USD

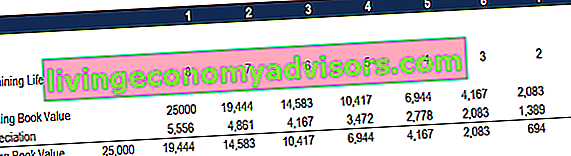

# 4 Abschreibungsmethode für die Summe der Jahre

Die Methode der Summe der Jahre ist eine der beschleunigten Abschreibungsmethoden. In den ersten Jahren fallen höhere Kosten und in den letzten Jahren der Nutzungsdauer des Vermögenswerts geringere Kosten an.

In der Summe der Ziffern Abschreibungsmethode Buchhaltung Unsere Buchhaltungsleitfäden und -ressourcen sind Selbststudienleitfäden, mit denen Sie Buchhaltung und Finanzen in Ihrem eigenen Tempo lernen können. Durchsuchen Sie Hunderte von Handbüchern und Ressourcen. Die Restlaufzeit eines Vermögenswerts wird durch die Summe der Jahre geteilt und dann mit der Abschreibungsbasis multipliziert, um den Abschreibungsaufwand zu bestimmen.

Die Abschreibungsformel für die Methode der Summe der Jahre:

Abschreibungsaufwand = (Restlaufzeit / Summe der Jahresziffern) x (Kosten - Restwert)

Betrachten Sie das folgende Beispiel, um das Konzept der Abschreibungsmethode für die Summe der Jahre besser zu verstehen.

Beispiel

Stellen Sie sich ein Gerät vor, das 25.000 US-Dollar kostet, eine geschätzte Nutzungsdauer von 8 Jahren und einen Restwert von 0 US-Dollar hat. Erstellen Sie einen Zeitplan, um die Abschreibung der Summe der Jahre zu berechnen:

Die Informationen im Zeitplan werden nachfolgend erläutert:

- Die Abschreibungsbasis ist über die Jahre konstant und wird wie folgt berechnet:

Abschreibungsbasis = Kosten - Restwert

Abschreibungsbasis = 25.000 USD - 0 USD = 25.000 USD

2. Die Restlaufzeit ist einfach die Restlaufzeit des Vermögenswerts. Zum Beispiel hat der Vermögenswert zu Jahresbeginn eine Restlaufzeit von 8 Jahren. Im folgenden Jahr hat der Vermögenswert eine Restlaufzeit von 7 Jahren usw.

3. RL / SYD ist „verbleibende Lebensdauer geteilt durch die Summe der Jahre“. In diesem Beispiel hat der Vermögenswert eine Nutzungsdauer von 8 Jahren. Daher wäre die Summe der Jahre 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 Jahre. Die verbleibende Lebensdauer zu Beginn des ersten Jahres beträgt 8. Daher ist RM / SYD = 8/36 = 0,2222.

4. Die RL / SYD-Nummer wird mit der Abschreibungsbasis multipliziert, um den Aufwand für dieses Jahr zu ermitteln.

5. Gleiches gilt für die folgenden Jahre. Zu Beginn des zweiten Jahres wäre RL / SYD 7/36 = 0,1944. 0,1944 x 25.000 USD = 4.861 USD Kosten für das zweite Jahr.

Weitere Informationen finden Sie in den Buchhaltungskursen für Finanzen.

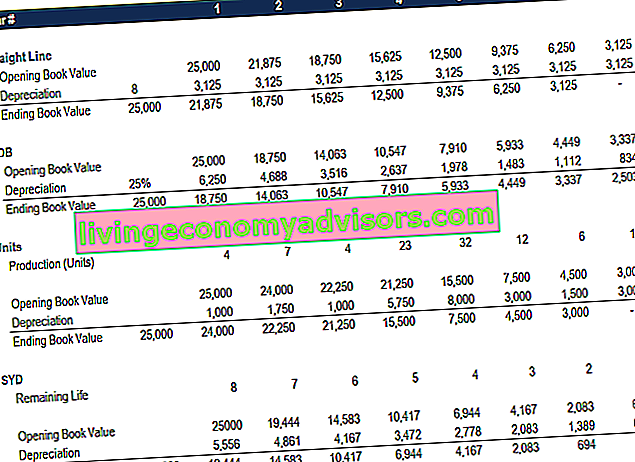

Zusammenfassung der Abschreibungsmethoden

Nachfolgend finden Sie eine Zusammenfassung aller vier Abschreibungsmethoden aus den obigen Beispielen.

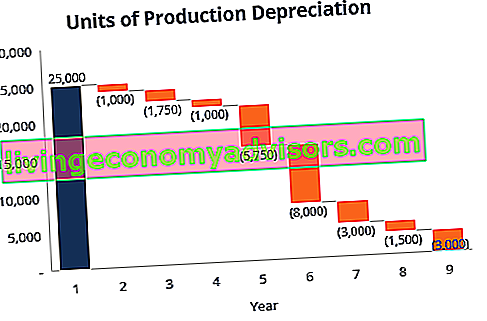

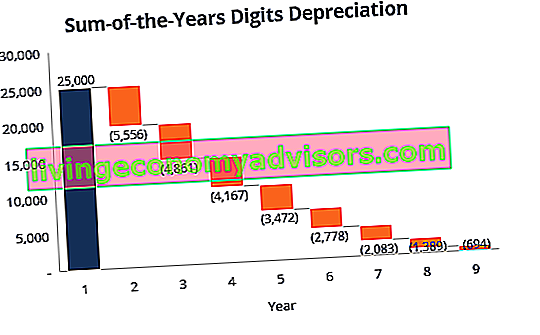

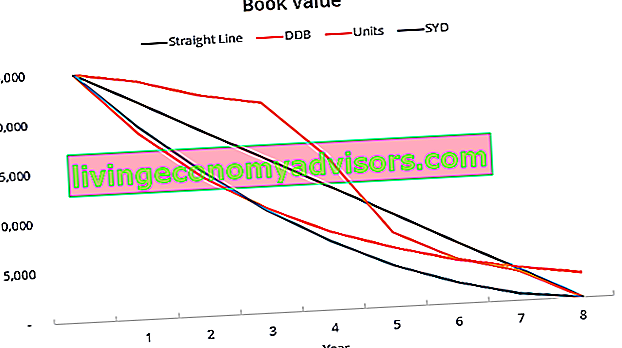

Hier ist eine Grafik, die den Buchwert eines Vermögenswerts über die Zeit mit jeder unterschiedlichen Methode zeigt.

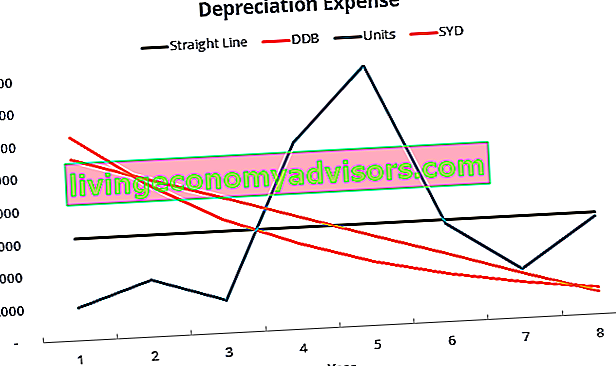

Hier finden Sie eine Zusammenfassung der Abschreibungskosten im Zeitverlauf für jede der vier Arten von Ausgaben.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Video Erläuterung der Abschreibungsmethoden

Im Folgenden finden Sie ein kurzes Video-Tutorial, in dem die vier in diesem Handbuch beschriebenen Abschreibungsarten beschrieben werden. Während die lineare Methode am gebräuchlichsten ist, gibt es auch viele Fälle, in denen beschleunigte Methoden beschleunigte Abschreibungen sind. Eine beschleunigte Abschreibungsmethode ist eine Abschreibungsmethode, bei der ein Vermögenswert schneller (beschleunigt) an Buchwert verliert als dies bei herkömmlichen Methoden der Fall ist Abschreibungsmethoden wie die lineare Methode. Durch die beschleunigte Abschreibung wird einem Vermögenswert in den früheren Jahren ein größerer Wertverlust vorgezogen, oder wenn die Methode an die Nutzung gebunden sein sollte, z. B. Produktionseinheiten.

Video: Finanzanalysekurse für Finanzen.

Mehr Ressourcen

Vielen Dank, dass Sie diesen Finanzleitfaden zu den vier wichtigsten Abschreibungsarten gelesen haben. Finance ist ein globaler Anbieter von Kursen zur Finanzmodellierung und Zertifizierung von Finanzanalysten. FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden, sind diese zusätzlichen Finanzressourcen hilfreich:

- Abschreibungsplan Abschreibungsplan Für die Finanzmodellierung ist ein Abschreibungsplan erforderlich, um die drei Abschlüsse (Ertrag, Bilanz, Cashflow) in Excel zu verknüpfen

- Abschreibungsaufwand Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass er im Laufe der Zeit dem Gebrauch und dem Verschleiß entspricht. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln.

- Projektion von Bilanzposten Projektion von Bilanzposten Die Projektion von Bilanzposten umfasst die Analyse von Betriebskapital, PP & E, Fremdkapital und Nettoergebnis. In diesem Handbuch wird die Berechnung beschrieben

- Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der künftigen Ausgaben eines Unternehmens