Wenn Sie eine Karriere in der Buchhaltung anstreben Buchhaltung Wirtschaftsprüfungsunternehmen bestehen aus Buchhaltern, deren Aufgabe es ist, Unternehmen, Einzelpersonen, Regierungen und gemeinnützigen Organisationen durch die Erstellung von Abschlüssen und Steuern zu dienen. T Accounts ist möglicherweise Ihr neuer bester Freund. Das T-Konto ist eine visuelle Darstellung einzelner Konten, die wie ein „T“ aussieht, sodass alle Additionen und Subtraktionen (Belastungen und Gutschriften) zum Konto leicht nachverfolgt und visuell dargestellt werden können.

Jedes separate Konto verfügt über ein eigenes Konto, das wie folgt aussieht:

Bild: Buchhaltungskurse für Finanzen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Belastungen und Gutschriften für T-Konten

Wenn die meisten Menschen den Begriff Debits und Credits hören, denken sie an Debitkarten und Kreditkarten. In der Buchhaltung beziehen sich Belastungen und Gutschriften jedoch auf ganz andere Dinge.

Belastungen und Gutschriften sind einfach Buchhaltungsjargon, der Hunderte von Jahren zurückverfolgt werden kann und der im heutigen doppelten Buchhaltungssystem immer noch verwendet wird. Ein doppeltes Buchhaltungssystem bedeutet, dass jede Transaktion, die ein Unternehmen tätigt, auf mindestens zwei Konten erfasst wird, wobei ein Konto einen "Lastschrift" -Eintrag erhält, während ein anderes Konto einen "Kredit" -Eintrag erhält.

Diese Einträge werden als Journaleinträge erfasst. Handbuch für Journaleinträge Journaleinträge sind die Bausteine der Buchhaltung, von der Berichterstellung bis zur Prüfung von Journaleinträgen (die aus Belastungen und Gutschriften bestehen). Ohne ordnungsgemäße Journaleinträge wäre der Jahresabschluss der Unternehmen ungenau und völlig durcheinander. in den Büchern des Unternehmens.

Belastungen und Gutschriften können für verschiedene Konten entweder eine Erhöhung oder eine Verringerung bedeuten, aber ihre T-Konto-Darstellungen sehen in Bezug auf die linke und rechte Positionierung in Bezug auf das „T“ gleich aus.

Weitere Informationen finden Sie in den kostenlosen Buchhaltungskursen für Finanzen.

T Konten erklärt

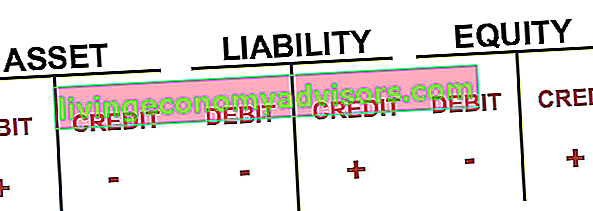

Die linke Seite des Kontos ist immer die Debit-Seite und die rechte Seite ist immer die Kredit-Seite, unabhängig davon, um welches Konto es sich handelt.

Bei verschiedenen Konten können Belastungen und Gutschriften entweder eine Erhöhung oder eine Verringerung bedeuten. Bei einem T-Konto befindet sich die Belastung jedoch gemäß Konvention immer auf der linken Seite und die Gutschrift auf der rechten Seite.

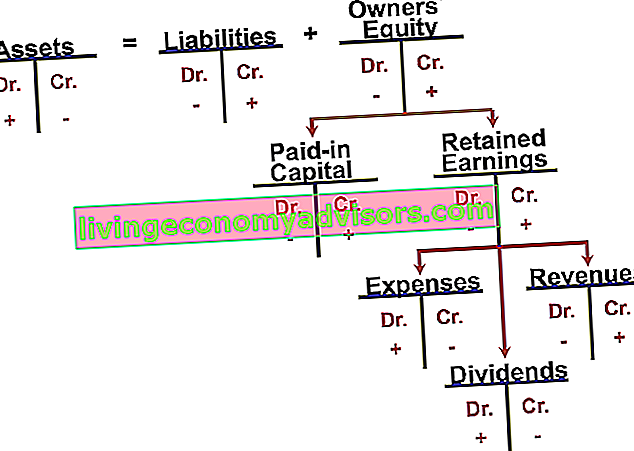

Lassen Sie uns die T-Konten für verschiedene Konten, nämlich Vermögenswerte, Verbindlichkeiten und Eigenkapital, die Hauptkomponenten der Bilanzbilanz, genauer betrachten. Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital oder Bilanz.

Für Vermögenskonten, die Bargeld enthalten, repräsentiert die Debitorenbuchhaltung die Kreditverkäufe eines Unternehmens, die von seinen Kunden noch nicht vollständig bezahlt wurden, einen kurzfristigen Vermögenswert in der Bilanz. Unternehmen gestatten ihren Kunden, zu einem angemessenen, längeren Zeitraum zu zahlen, sofern die Bedingungen vereinbart sind. , Inventar Inventar Inventar ist ein in der Bilanz ausgewiesenes Umlaufvermögen, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen. , PP & E PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP &E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der zukünftigen Ausgaben eines Unternehmens. Bei anderen ist die linke Seite des T-Kontos (Belastungsseite) immer eine Erhöhung des Kontos. Die rechte Seite (Kreditseite) ist umgekehrt eine Verringerung des Vermögenskontos. Bei Verbindlichkeiten und Eigenkapitalkonten bedeuten Belastungen jedoch immer eine Verringerung des Kontos, während Gutschriften immer eine Erhöhung des Kontos bedeuten.eine Verringerung des Vermögenskontos. Bei Verbindlichkeiten und Eigenkapitalkonten bedeuten Belastungen jedoch immer eine Verringerung des Kontos, während Gutschriften immer eine Erhöhung des Kontos bedeuten.eine Verringerung des Vermögenskontos. Bei Verbindlichkeiten und Eigenkapitalkonten bedeuten Belastungen jedoch immer eine Verringerung des Kontos, während Gutschriften immer eine Erhöhung des Kontos bedeuten.

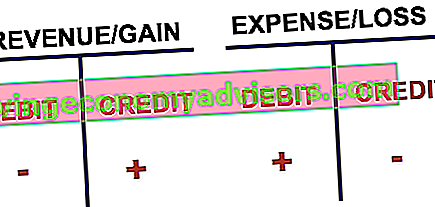

T Konten für die Gewinn- und Verlustrechnung

T-Konten werden auch für die Gewinn- und Verlustrechnung verwendet. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. Konten, die Umsatzerlöse enthalten Umsatzerlöse Umsatzerlöse sind der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einem Zeitraum erfasst wurden. Umsatzerlöse (auch als Umsatzerlöse oder Erträge bezeichnet) bilden den Beginn der Gewinn- und Verlustrechnung eines Unternehmens und werden häufig als „Top Line“ eines Unternehmens angesehen. , Ausgaben, Gewinne und Verluste.

Erneut verringern Belastungen des Umsatzes / Gewinns das Konto, während Gutschriften das Konto erhöhen. Das Gegenteil gilt für Aufwendungen und Verluste. Wenn wir alle Konten zusammenfassen, können wir Folgendes untersuchen.

Mit T-Konten wird das Verfolgen mehrerer Journaleinträge innerhalb eines bestimmten Zeitraums viel einfacher. Jeder Journaleintrag wird auf der richtigen Seite mit dem richtigen Betrag auf die entsprechenden Konten gebucht.

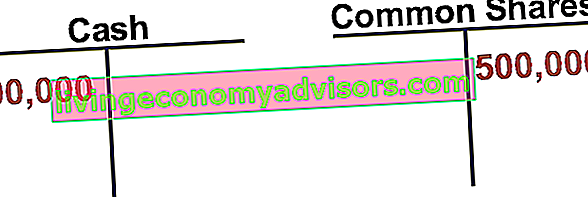

Wenn ein Unternehmen beispielsweise Aktien ausgegeben hat, bezieht sich der gewichtete Durchschnitt der ausstehenden Aktien auf die Anzahl der Aktien eines Unternehmens, die nach Bereinigung um Änderungen des Grundkapitals über einen Berichtszeitraum berechnet wurden. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen wie dem Ergebnis je Aktie (EPS) im Jahresabschluss eines Unternehmens für 500.000 USD verwendet. Der Journaleintrag würde sich aus einer Lastschrift in bar und einer Gutschrift auf Stammaktien zusammensetzen Eine Art von Sicherheit, die das Eigentum an einem Unternehmen darstellt. Es gibt andere Begriffe wie Stammaktien, Stammaktien oder stimmberechtigte Aktien, die Stammaktien entsprechen. .

Video-Erklärung von T-Konten

Im Folgenden finden Sie ein kurzes Video, in dem erläutert wird, wie T-Konten verwendet werden, um Einnahmen und Ausgaben in der Gewinn- und Verlustrechnung zu erfassen. Weitere Informationen finden Sie im kostenlosen Grundkurs für Rechnungswesen von Finance.

Video: Buchhaltungskurse für Finanzen.

Mehr Ressourcen

Vielen Dank, dass Sie die Erklärung von Finance zu T Accounts gelesen haben. Unsere Mission bei Finance ist es, Ihnen dabei zu helfen, Ihre Karriere voranzutreiben. Wir verfügen über viele weitere Ressourcen, die Sie auf Ihrem Weg zum Weltklasse-Finanzanalysten FMVA®-Zertifizierung unterstützen. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten.

Weitere hilfreiche Finanzressourcen sind:

- Journaleinträge Handbuch für Journaleinträge Journaleinträge sind die Bausteine der Buchhaltung, von der Berichterstellung bis zur Prüfung von Journaleinträgen (die aus Belastungen und Gutschriften bestehen). Ohne ordnungsgemäße Journaleinträge wäre der Jahresabschluss der Unternehmen ungenau und völlig durcheinander.

- Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital

- Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

- Handbuch zur Finanzmodellierung Kostenloses Handbuch zur Finanzmodellierung Dieses Handbuch zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.