In Mathematik und Statistik Grundlegende Statistikkonzepte für Finanzen Ein solides Verständnis der Statistik ist von entscheidender Bedeutung, um das Finanzverständnis besser zu verstehen. Darüber hinaus können statistische Konzepte den Anlegern bei der Überwachung helfen. Die Kovarianz ist ein Maß für die Beziehung zwischen zwei Zufallsvariablen. Die Metrik bewertet, um wie viel - in welchem Umfang - sich die Variablen gemeinsam ändern. Mit anderen Worten, es ist im Wesentlichen ein Maß für die Varianz zwischen zwei Variablen. Die Metrik bewertet jedoch nicht die Abhängigkeit zwischen Variablen.

Im Gegensatz zum Korrelationskoeffizienten wird die Kovarianz in Einheiten gemessen. Die Einheiten werden berechnet, indem die Einheiten der beiden Variablen multipliziert werden. Die Varianz kann beliebige positive oder negative Werte annehmen. Die Werte werden wie folgt interpretiert:

- Positive Kovarianz : Zeigt an, dass sich zwei Variablen in die gleiche Richtung bewegen.

- Negative Kovarianz : Zeigt an, dass zwei Variablen dazu neigen, sich in umgekehrte Richtungen zu bewegen.

In Finance Finance Die Finanzartikel von Finance dienen als Leitfaden zum Selbststudium, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! Das Konzept wird hauptsächlich in der Portfoliotheorie verwendet. Eine der häufigsten Anwendungen in der Portfoliotheorie ist die Diversifikation. Diversifikation Diversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital auf eine Vielzahl von Anlagen. Ziel der Diversifikation ist es, die Verlustmethode unter Verwendung der Kovarianz zwischen Vermögenswerten in einem Portfolio zu mindern. Durch die Auswahl von Vermögenswerten, die keine hohe positive Kovarianz miteinander aufweisen, kann das unsystematische Risiko teilweise beseitigt werden.

Der Kurs " Mathematik für Unternehmensfinanzierung" von Finance befasst sich mit den für die Finanzmodellierung erforderlichen Konzepten der Finanzmathematik. Was ist Finanzmodellierung? Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird.

Formel für Kovarianz

Die Kovarianzformel ähnelt der Korrelationsformel und befasst sich mit der Berechnung von Datenpunkten aus dem Durchschnittswert in einem Datensatz. Beispielsweise kann die Kovarianz zwischen zwei Zufallsvariablen X und Y unter Verwendung der folgenden Formel (für die Population) berechnet werden:

Für eine Stichproben-Kovarianz wird die Formel leicht angepasst:

Wo:

- X i - die Werte der X-Variablen

- Y j - die Werte der Y-Variablen

- X̄ - der Mittelwert (Durchschnitt) der X-Variablen

- Ȳ - der Mittelwert (Durchschnitt) der Y-Variablen

- n - die Anzahl der Datenpunkte

Kovarianz vs. Korrelation

Kovarianz und Korrelation bewerten in erster Linie die Beziehung zwischen Variablen. Die engste Analogie zu der Beziehung zwischen ihnen ist die Beziehung zwischen der Varianz und der Standardabweichung. Standardabweichung Aus statistischer Sicht ist die Standardabweichung eines Datensatzes ein Maß für die Größe der Abweichungen zwischen den Werten der enthaltenen Beobachtungen.

Die Kovarianz misst die Gesamtabweichung zweier Zufallsvariablen von ihren erwarteten Werten. Mithilfe der Kovarianz können wir nur die Richtung der Beziehung messen (unabhängig davon, ob sich die Variablen im Tandem bewegen oder eine umgekehrte Beziehung aufweisen). Es gibt jedoch weder die Stärke der Beziehung noch die Abhängigkeit zwischen den Variablen an.

Andererseits misst die Korrelation die Stärke der Beziehung zwischen Variablen. Die Korrelation ist das skalierte Maß für die Kovarianz. Es ist dimensionslos. Mit anderen Worten, der Korrelationskoeffizient ist immer ein reiner Wert und wird in keiner Einheit gemessen.

Die Beziehung zwischen den beiden Konzepten kann mit der folgenden Formel ausgedrückt werden:

Wo:

- ρ (X, Y) - die Korrelation zwischen den Variablen X und Y.

- Cov (X, Y) - die Kovarianz zwischen den Variablen X und Y.

- σ X - die Standardabweichung der X-Variablen

- σ Y - die Standardabweichung der Y-Variablen

Beispiel für Kovarianz

John ist ein Investor. Sein Portfolio bildet hauptsächlich die Wertentwicklung des S & P 500 ab, und John möchte die Aktie der ABC Corp. hinzufügen. Bevor er die Aktie in sein Portfolio aufnimmt, möchte er die Richtungsbeziehung zwischen der Aktie und dem S & P 500 bewerten.

John möchte das unsystematische Risiko seines Portfolios nicht erhöhen. Daher ist er nicht daran interessiert, Wertpapiere im Portfolio zu besitzen, die sich tendenziell in die gleiche Richtung bewegen.

John kann die Kovarianz zwischen der Aktie von ABC Corp. und S & P 500 anhand der folgenden Schritte berechnen:

1. Erhalten Sie die Daten.

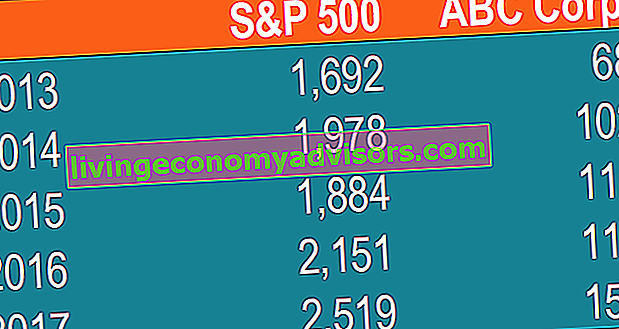

Zunächst erhält John die Zahlen sowohl für die ABC Corp.-Aktie als auch für den S & P 500. Die erzielten Preise sind in der folgenden Tabelle zusammengefasst:

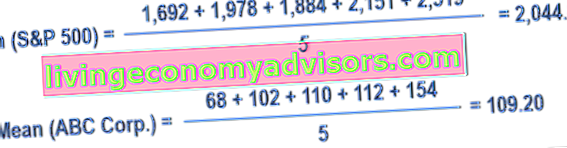

2. Berechnen Sie die Durchschnittspreise für jeden Vermögenswert.

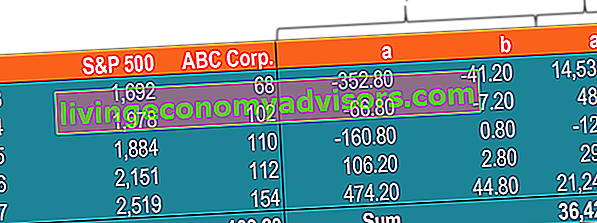

3. Ermitteln Sie für jedes Wertpapier die Differenz zwischen jedem Wert und dem Durchschnittspreis.

4. Multiplizieren Sie die im vorherigen Schritt erhaltenen Ergebnisse.

5. Ermitteln Sie anhand der in Schritt 4 berechneten Zahl die Kovarianz.

In einem solchen Fall weist die positive Kovarianz darauf hin, dass sich der Kurs der Aktie und des S & P 500 tendenziell in die gleiche Richtung bewegen.

Zusätzliche Ressourcen

Finance bietet die FMVA® ™ FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst) an. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um ihre Karriere auf die nächste Stufe zu heben. Die folgenden Finanzressourcen sind hilfreich, um weiter zu lernen und Ihre Karriere voranzutreiben:

- Investieren: Ein Leitfaden für Anfänger Investieren: Ein Leitfaden für Anfänger Der Leitfaden Investieren für Anfänger von Finance vermittelt Ihnen die Grundlagen des Investierens und den Einstieg. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel und über die verschiedenen Finanzmärkte, in die Sie investieren können.

- Negative Korrelation Negative Korrelation Eine negative Korrelation ist eine Beziehung zwischen zwei Variablen, die sich in entgegengesetzte Richtungen bewegen. Mit anderen Worten, wenn die Variable A zunimmt, nimmt die Variable B ab. Eine negative Korrelation wird auch als inverse Korrelation bezeichnet. Siehe Beispiele, Diagramme und

- Risiko und Rendite Risiko und Rendite Beim Investieren sind Risiko und Rendite stark korreliert. Höhere potenzielle Kapitalrenditen gehen in der Regel mit einem erhöhten Risiko einher. Verschiedene Arten von Risiken umfassen projektspezifisches Risiko, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko und Marktrisiko.

- Risikomanagement Risikomanagement Das Risikomanagement umfasst die Identifizierung, Analyse und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es wird normalerweise mit gemacht