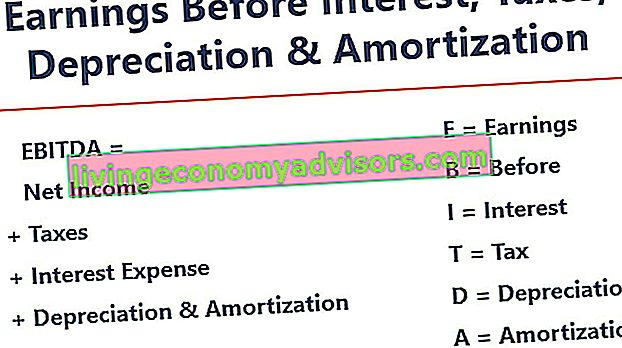

Das EBITDA steht für E arnings B efore I nterest, T- Achsen, D epreciation und A mortization und ist eine Metrik zur Bewertung der Betriebsleistung eines Unternehmens. Es kann als Proxy für den Cashflow angesehen werden. Cashflow Cashflow (CF) ist die Zunahme oder Abnahme des Geldbetrags, über den ein Unternehmen, eine Institution oder eine Einzelperson verfügt. In der Finanzbranche wird der Begriff verwendet, um den Geldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF aus dem gesamten Unternehmen.

Bild: Finanzanalysekurs von Finance.

Die EBITDA-Metrik ist eine Variation des Betriebsergebnisses (EBIT-EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird dies genannt, weil Es wird durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt, wobei nicht betriebliche Aufwendungen und bestimmte nicht zahlungswirksame Aufwendungen ausgeschlossen sind. Der Zweck dieser Abzüge besteht darin, die Faktoren zu beseitigen, über die die Geschäftsinhaber nach eigenem Ermessen verfügen, wie z. B. Fremdfinanzierung, Kapitalstruktur, Abschreibungsmethoden. und Verschleiß im Laufe der Zeit.Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. und Steuern (bis zu einem gewissen Grad). Es kann verwendet werden, um die finanzielle Leistung eines Unternehmens darzustellen, ohne dessen Kapitalstruktur zu berücksichtigen.

Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens betrachtet. Das Nettoergebnis ist nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. aus dem Kerngeschäft vor Berücksichtigung der Auswirkungen der Kapitalstruktur werden Hebel und nicht zahlungswirksame Posten wie Abschreibungen berücksichtigt.

Es handelt sich nicht um eine anerkannte Metrik, die von IFRS verwendet wird. IFRS-Standards IFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsregeln bestehen, die festlegen, wie Transaktionen und andere Rechnungslegungsereignisse im Abschluss ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt oder nach US-GAAP gewährleisten. In der Tat haben bestimmte Investoren wie Warren Buffet eine besondere Verachtung Warren Buffett - EBITDA Warren Buffett ist bekannt dafür, das EBITDA nicht zu mögen. Warren Buffett wird zugeschrieben, dass er für diese Metrik sagt: "Glaubt das Management, dass die Zahnfee für CapEx zahlt?", Da sie nicht die Abschreibung des Vermögens eines Unternehmens berücksichtigt. Zum Beispiel, wenn ein Unternehmen über eine große Menge abschreibungsfähiger Geräte verfügt (und daher ein hoher Abschreibungsaufwand),dann werden die Kosten für die Aufrechterhaltung und Aufrechterhaltung dieser Kapitalanlagen nicht erfasst.

EBITDA-Formel

Hier ist die Formel zur Berechnung des EBITDA:

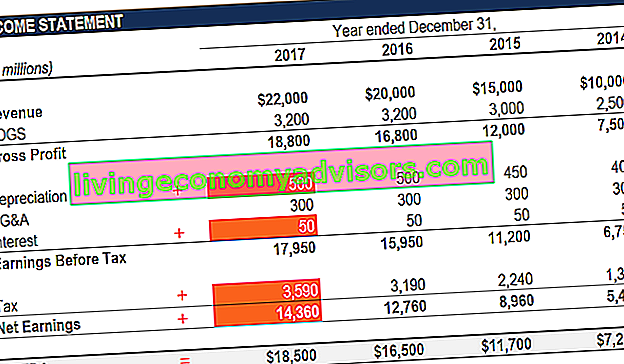

EBITDA = Reingewinn + Zinsen + Steuern + Abschreibungen + Amortisationen

ODER

EBITDA = Betriebsgewinn + Abschreibungen + Amortisationen

Nachfolgend finden Sie eine Erläuterung der einzelnen Komponenten der Formel:

Interesse

Zins Zinsaufwand Der Zinsaufwand entsteht aus einem Unternehmen, das durch Fremd- oder Kapitalpachtverträge finanziert. Zinsen werden in der Gewinn- und Verlustrechnung ausgewiesen, können aber auch über den Schuldenplan berechnet werden. Der Zeitplan sollte alle wichtigen Schulden eines Unternehmens in seiner Bilanz umreißen und die Zinsen durch Multiplikation der vom EBITDA ausgeschlossenen Schulden berechnen, da dies von der Finanzierungsstruktur eines Unternehmens abhängt. Es stammt aus dem Geld, das es zur Finanzierung seiner Geschäftstätigkeit geliehen hat. Unterschiedliche Unternehmen haben unterschiedliche Kapitalstrukturen. Kapitalstruktur Die Kapitalstruktur bezieht sich auf die Höhe der Schulden und / oder des Eigenkapitals, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seines Vermögens einsetzt. Die Kapitalstruktur eines Unternehmens führt zu unterschiedlichen Zinsaufwendungen. Daher,Es ist einfacher, die relative Leistung von Unternehmen zu vergleichen, indem das Interesse erhöht und die Auswirkungen der Kapitalstruktur auf das Geschäft ignoriert werden. Beachten Sie, dass Zinszahlungen steuerlich absetzbar sind. Dies bedeutet, dass Unternehmen diesen Vorteil in einem so genannten Körperschaftsteuerschild nutzen können. Steuerschild Ein Steuerschild ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Gemeinsame Aufwendungen, die abzugsfähig sind, umfassen Abschreibungen, Hypothekenzahlungen und Zinsaufwendungen.Dies bedeutet, dass Unternehmen diesen Vorteil in einem sogenannten Körperschaftsteuerschild nutzen können. Steuerschild Ein Steuerschild ist ein zulässiger Abzug vom zu versteuernden Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Gemeinsame Aufwendungen, die abzugsfähig sind, umfassen Abschreibungen, Hypothekenzahlungen und Zinsaufwendungen.Dies bedeutet, dass Unternehmen diesen Vorteil in einem sogenannten Körperschaftsteuerschild nutzen können. Steuerschild Ein Steuerschild ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Gemeinsame Aufwendungen, die abzugsfähig sind, umfassen Abschreibungen, Hypothekenzahlungen und Zinsaufwendungen.

Steuern

Steuern Bilanzierung von Steuern vom Einkommen und vom Ertrag Steuern vom Einkommen und vom Ertrag sind ein Schlüsselbereich der Unternehmensfinanzierung. Ein konzeptionelles Verständnis der Bilanzierung von Ertragsteuern ermöglicht es einem Unternehmen, finanzielle Flexibilität aufrechtzuerhalten. Steuern sind ein kompliziertes Navigationsfeld und verwirren oft selbst die erfahrensten Finanzanalysten. variieren und hängen von der Region ab, in der das Unternehmen tätig ist. Sie sind eine Funktion der Steuervorschriften, die nicht wirklich Teil der Bewertung der Leistung eines Managementteams sind. Daher ziehen es viele Finanzanalysten, FMVA®-Zertifizierung, zusammen mit über 350.600 Studenten, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, vor, sie wieder hinzuzufügen beim Vergleich von Unternehmen.

Abschreibungen

Abschreibungen Abschreibungsaufwendungen Die Abschreibungskosten werden verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass sie im Laufe der Zeit ihrer Verwendung und ihrem Verschleiß entsprechen. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. Die Abschreibungen (D & A) hängen von den historischen Investitionen des Unternehmens ab und nicht von der aktuellen operativen Leistung des Unternehmens. Unternehmen investieren in langfristige Sachanlagen Langfristige Vermögenswerte Langfristige Vermögenswerte sind Vermögenswerte, die ein Unternehmen in seinem Produktionsprozess verwendet und die in der Regel eine Nutzungsdauer von mehr als einem Jahr haben. Solche Vermögenswerte können auch als "Anlagevermögen" betrachtet werden, da sie einen großen Teil der mit der Produktion verbundenen Fixkosten des Unternehmens ausmachen können.(wie Gebäude oder Fahrzeuge), die aufgrund von Verschleiß an Wert verlieren. Der Abschreibungsaufwand basiert auf einem Teil des sich verschlechternden Sachanlagevermögens des Unternehmens. Amortisationskosten fallen an, wenn der Vermögenswert immateriell ist. Immaterielle Vermögenswerte Immaterielle Vermögenswerte Nach IFRS sind immaterielle Vermögenswerte identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz. Immaterielle Vermögenswerte sind wie alle Vermögenswerte diejenigen, von denen erwartet wird, dass sie in Zukunft wirtschaftliche Renditen für das Unternehmen erzielen. Als langfristiger Vermögenswert geht diese Erwartung über ein Jahr hinaus. Patente werden abgeschrieben, weil sie vor Ablauf eine begrenzte Nutzungsdauer (Wettbewerbsschutz) haben.Amortisationskosten fallen an, wenn der Vermögenswert immateriell ist. Immaterielle Vermögenswerte Immaterielle Vermögenswerte Nach IFRS sind immaterielle Vermögenswerte identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz. Immaterielle Vermögenswerte sind wie alle Vermögenswerte diejenigen, von denen erwartet wird, dass sie in Zukunft wirtschaftliche Renditen für das Unternehmen erzielen. Als langfristiger Vermögenswert geht diese Erwartung über ein Jahr hinaus. Patente werden abgeschrieben, weil sie vor Ablauf eine begrenzte Nutzungsdauer (Wettbewerbsschutz) haben.Amortisationskosten fallen an, wenn der Vermögenswert immateriell ist. Immaterielle Vermögenswerte Immaterielle Vermögenswerte Nach IFRS sind immaterielle Vermögenswerte identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz. Immaterielle Vermögenswerte sind wie alle Vermögenswerte diejenigen, von denen erwartet wird, dass sie in Zukunft wirtschaftliche Renditen für das Unternehmen erzielen. Als langfristiger Vermögenswert geht diese Erwartung über ein Jahr hinaus. Patente werden abgeschrieben, weil sie vor Ablauf eine begrenzte Nutzungsdauer (Wettbewerbsschutz) haben.Patente werden abgeschrieben, weil sie vor Ablauf eine begrenzte Nutzungsdauer (Wettbewerbsschutz) haben.Patente werden abgeschrieben, weil sie vor Ablauf eine begrenzte Nutzungsdauer (Wettbewerbsschutz) haben.

D & A wird stark von Annahmen bezüglich der wirtschaftlichen Nutzungsdauer, des Restwerts und des Restwerts beeinflusst. Der Restwert ist der geschätzte Betrag, den ein Vermögenswert am Ende seiner Nutzungsdauer wert ist. Der Restwert wird auch als Schrottwert oder Restwert bezeichnet und zur Berechnung des Abschreibungsaufwands verwendet. Der Wert hängt davon ab, wie lange das Unternehmen den Vermögenswert voraussichtlich nutzen wird und wie stark der Vermögenswert genutzt wird. Zum Beispiel, wenn a und die Abschreibungsmethode Abschreibungsmethoden Die häufigsten Arten von Abschreibungsmethoden sind linearer, doppelt abnehmender Saldo, Produktionseinheiten und Ziffern der Jahressumme. Es gibt verschiedene Formeln zur Berechnung der Abschreibung eines Vermögenswerts. Der Abschreibungsaufwand wird in der Rechnungslegung verwendet, um die Kosten eines Sachanlagevermögens über seine Nutzungsdauer zu verteilen. gebraucht. Aus diesem Grund,Analysten stellen möglicherweise fest, dass das Betriebsergebnis anders ausfällt, als sie es für richtig halten, und daher wird D & A aus der EBITDA-Berechnung herausgenommen.

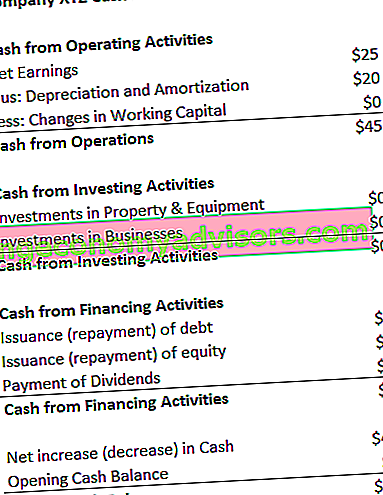

Der D & A-Aufwand kann in der Kapitalflussrechnung des Unternehmens unter dem Cashflow aus laufender Geschäftstätigkeit aufgeführt werden. Operativer Cashflow Der operative Cashflow (OCF) ist der Betrag, der durch die reguläre betriebliche Tätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird. Die Formel für den operativen Cashflow ist das Nettoergebnis (am Ende der Gewinn- und Verlustrechnung) zuzüglich nicht zahlungswirksamer Posten zuzüglich Anpassungen für Änderungen im Bereich des Betriebskapitals. Da es sich bei den Abschreibungen um nicht zahlungswirksame Aufwendungen handelt, werden nicht zahlungswirksame Aufwendungen nicht zahlungswirksame Aufwendungen in der Gewinn- und Verlustrechnung ausgewiesen, da sie nach den Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Bargeld bezahlt wurden. wird es in der Kapitalflussrechnung zurückaddiert (der Aufwand ist aus diesem Grund normalerweise eine positive Zahl).

Beispiel: Der Abschreibungs- und Amortisationsaufwand für XYZ beträgt 20 USD.

Warum EBITDA verwenden?

Die EBITDA-Metrik wird üblicherweise als Proxy für den Cashflow verwendet. Cashflow Cashflow (CF) ist die Zunahme oder Abnahme des Geldbetrags, über den ein Unternehmen, eine Institution oder eine Einzelperson verfügt. In der Finanzbranche wird der Begriff verwendet, um den Geldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF. Es kann einem Analysten eine schnelle Schätzung des Unternehmenswerts sowie eine Bewertungsspanne geben, indem er sie mit einem Bewertungsmultiplikator multipliziert. EBITDA-Multiplikator Das EBITDA-Multiplikator ist eine Finanzkennzahl, die den Unternehmenswert eines Unternehmens mit seinem jährlichen EBITDA vergleicht. Dieses Vielfache wird verwendet, um den Wert eines Unternehmens zu bestimmen und ihn mit dem Wert anderer, ähnlicher Unternehmen zu vergleichen. Das EBITDA-Vielfache eines Unternehmens liefert eine normalisierte Kennzahl für Unterschiede in der Kapitalstruktur.aus Aktien-Research-Berichten erhalten Aktien-Research-Bericht Ein Aktien-Research-Bericht ist ein von einem Analysten erstelltes Dokument, das Anlegern eine Empfehlung zum Kauf, Halten oder Verkauf von Aktien eines Unternehmens enthält. , Branchentransaktionen oder M & A-Fusionen Akquisitionen M & A-Prozess Dieser Leitfaden führt Sie durch alle Schritte des M & A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In diesem Handbuch werden der Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Acquirern (strategische oder finanzielle Käufe), die Bedeutung von Synergien und die Transaktionskosten beschrieben.Ein Prozess Dieser Leitfaden führt Sie durch alle Schritte des M & A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In diesem Handbuch werden der Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Acquirern (strategische oder finanzielle Käufe), die Bedeutung von Synergien und die Transaktionskosten beschrieben.Ein Prozess Dieser Leitfaden führt Sie durch alle Schritte des M & A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In diesem Handbuch werden der Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Acquirern (strategische oder finanzielle Einkäufe), die Bedeutung von Synergien und die Transaktionskosten beschrieben.

Wenn ein Unternehmen keinen Gewinn erzielt, ist das Nettoeinkommen nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. Anleger können sich an das EBITDA wenden, um ein Unternehmen zu bewerten. Viele Private-Equity-Unternehmen verwenden diese Metrik, da sie sehr gut zum Vergleich ähnlicher Unternehmen in derselben Branche geeignet ist. Unternehmer verwenden es, um ihre Leistung mit der ihrer Konkurrenten zu vergleichen.

Nachteile

Das EBITDA wird nicht nach GAAP oder IFRS erfasst. IFRS-Standards IFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsregeln bestehen, die festlegen, wie Transaktionen und andere Rechnungslegungsereignisse im Abschluss ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren. Einige sind skeptisch (wie Warren Buffett Warren Buffett - EBITDA Warren Buffett ist bekannt dafür, dass er das EBITDA nicht mag. Warren Buffett wird zugeschrieben, dass er sagt: „Glaubt das Management, dass die Zahnfee für CapEx zahlt?“), Weil es das Unternehmen so präsentiert, als ob es es darstellt hat nie Zinsen oder Steuern gezahlt,und es zeigt, dass Vermögenswerte im Laufe der Zeit nie ihren natürlichen Wert verloren haben (keine Abschreibungen oder Kapitalausgaben Kapitalausgaben Kapitalausgaben beziehen sich auf Mittel, die von einem Unternehmen für den Kauf, die Verbesserung oder die Wartung langfristiger Vermögenswerte zur Verbesserung der Effizienz oder des Vermögens verwendet werden Kapazität des Unternehmens. Langfristige Vermögenswerte sind in der Regel physisch und haben eine Nutzungsdauer von mehr als einer Rechnungsperiode (abgezogen).

Beispielsweise kann ein schnell wachsendes produzierendes Unternehmen von Jahr zu Jahr steigende Umsätze und ein steigendes EBITDA aufweisen (YoY YoY (Year over Year) YoY steht für Year over Year und ist eine Art Finanzanalyse, die zum Vergleich von Zeitreihendaten verwendet wird. Nützlich zur Messung des Wachstums Trends erkennen). Um schnell zu expandieren, erwarb das Unternehmen im Laufe der Zeit viele Sachanlagen und alle wurden mit Schulden finanziert. Obwohl es den Anschein hat, dass das Unternehmen ein starkes Umsatzwachstum aufweist, sollten Anleger auch andere Kennzahlen berücksichtigen, wie z. B. Investitionen, Cashflow und Nettoeinkommen.

Video Erklärung des EBITDA

Im Folgenden finden Sie ein kurzes Video-Tutorial zum Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen. In der kurzen Lektion werden verschiedene Berechnungsmethoden behandelt und einige einfache Beispiele zur Bearbeitung bereitgestellt.

Video: Finanzprogramm für Finanzanalysten FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten.

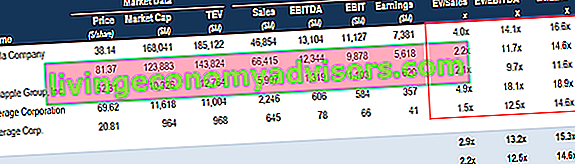

In der Bewertung verwendetes EBITDA (EV / EBITDA Multiple)

Beim Vergleich zweier Unternehmen wird das Enterprise Value / EBITDA-Verhältnis EV / EBITDA EV / EBITDA bei der Bewertung verwendet, um den Wert ähnlicher Unternehmen zu vergleichen, indem deren Enterprise Value (EV) mit dem EBITDA-Vielfachen im Verhältnis zum Durchschnitt bewertet wird. In diesem Handbuch werden wir das EV / EBTIDA-Vielfache in seine verschiedenen Komponenten aufteilen und Ihnen Schritt für Schritt erklären, wie Sie es berechnen können, um Anlegern eine allgemeine Vorstellung davon zu geben, ob ein Unternehmen überbewertet (hohe Quote) oder unterbewertet ist (niedriges Verhältnis). Es ist wichtig, Unternehmen mit ähnlicher Natur zu vergleichen (gleiche Branche, Geschäftstätigkeit, Kunden, Margen, Wachstumsrate usw.), da verschiedene Branchen sehr unterschiedliche Durchschnittsquoten aufweisen (hohe Quoten für wachstumsstarke Industrien, niedrige Quoten für wachstumsschwache Branchen).

Die Metrik wird häufig in Unternehmensbewertungsmethoden verwendet. Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden im Investment Banking, im Equity Research, im Private Equity, in der Unternehmensentwicklung, bei Fusionen und Übernahmen, bei Leveraged Buyouts und im Finanzwesen eingesetzt. Sie werden ermittelt, indem der Unternehmenswert eines Unternehmens durch das EBITDA dividiert wird.

Bild: Business Valuation Course von Finance.

EV / EBITDA Beispiel:

Das Unternehmen ABC und das Unternehmen XYZ konkurrieren mit Lebensmittelgeschäften, die in New York tätig sind. ABC hat einen Unternehmenswert von 200 Mio. USD und ein EBITDA von 10 Mio. USD, während Unternehmen XYZ einen Unternehmenswert hat. Enterprise Value Enterprise Value oder Firm Value ist der Gesamtwert eines Unternehmens, der seinem Eigenkapitalwert zuzüglich Nettoverschuldung zuzüglich etwaiger Beträge entspricht Minderheitsanteile, die bei der Bewertung verwendet werden. Es wird nicht nur der Eigenkapitalwert, sondern der gesamte Marktwert betrachtet, sodass alle Eigentumsanteile und Vermögensansprüche aus Fremd- und Eigenkapital einbezogen werden. von 300 Mio. USD und einem EBITDA von 30 Mio. USD. Welches Unternehmen ist auf EV / EBITDA-Basis unterbewertet?

Firma ABC: Firma XYZ:

EV = 200 Mio. USD EV = 300 Mio. USD

EBITDA = 10 Mio. USD EBITDA = 30 Mio. USD

EV / EBITDA = 200 Mio. USD / 10 Mio. USD = 20x EV / EBITDA = 300 Mio. USD / 30 Mio. USD = 10x

Auf EV / EBITDA-Basis ist das Unternehmen XYZ unterbewertet, weil es eine niedrigere Quote aufweist.

EBITDA in der Finanzmodellierung

Das EBITDA wird häufig in der Finanzmodellierung verwendet. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. als Ausgangspunkt für die Berechnung des nicht verschuldeten freien Cashflows. Das Ergebnis vor Zinsen, Steuern und Abschreibungen ist eine so häufig verwendete Kennzahl im Finanzbereich, dass es hilfreich ist, es als Bezugspunkt zu verwenden, obwohl ein Finanzmodell das Geschäft nur anhand seines Free Cashflow Free Cash Flow (FCF) bewertet. Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist: Das verfügbare Geld wird nach eigenem Ermessen verteilt.

Bild: Videobasierte Finanzmodellierungskurse von Finance.

Beispielberechnung # 1

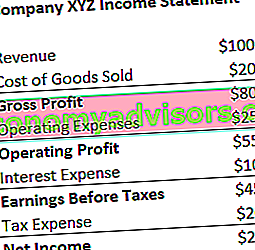

Das Unternehmen XYZ verbucht seine Abschreibungen in Höhe von 20 USD als Teil seiner Betriebskosten. Berechnen Sie das Ergebnis vor Zinssteuern Abschreibungen:

EBITDA = Reingewinn + Steueraufwand + Zinsaufwand + Abschreibungen

= 25 $ + 20 $ + 10 $ + 20 $

= 75 $

EBITDA = Umsatz - Kosten der verkauften Waren - Betriebskosten + Abschreibungen

= $ 100 - $ 20 - $ 25 + $ 20

= 75 $

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Beispielberechnung # 2

Die Abschreibungs- und Amortisationskosten des Unternehmens XYZ entstehen durch die Verwendung seiner Maschine, die die von ihnen verkauften Süßigkeiten verpackt. Sie zahlen 5% Zinsen an die Anteilinhaber und haben einen Steuersatz von 50%. Wie hoch ist das Ergebnis von XYZ vor Zinsabschreibungen?

Erster Schritt: Füllen Sie die Vorlage für die Gewinn- und Verlustrechnung aus. Kostenlose Vorlage für die Gewinn- und Verlustrechnung zum Herunterladen. Erstellen Sie Ihre eigene Gewinn- und Verlustrechnung mit jährlichen und monatlichen Vorlagen in der bereitgestellten Excel-Datei. Die Datei enthält Einnahmen, Kosten der verkauften Waren, Bruttogewinn, Marketing, Verkauf, G & A, Gehälter, Löhne, Zinsaufwendungen, Abschreibungen, Amortisationen, Steuern und Nettoeinkommen

Zinsaufwand = 5% * 40 USD (Betriebsgewinn) = 2 USD

Ergebnis vor Steuern = 40 USD (Betriebsgewinn) - 2 USD (Zinsaufwand) = 38 USD

Steueraufwand = 38 USD (Ergebnis vor Steuern) * 50% = 19 USD

Nettoeinkommen = 38 USD (Ergebnis vor Steuern) - 19 USD (Steueraufwand) = 19 USD

* Hinweis: Der Nettogewinn ist auch in der Kapitalflussrechnung über dem Abschreibungs- und Amortisationsaufwand enthalten.

Zweiter Schritt: Ermitteln Sie den Abschreibungs- und Amortisationsaufwand

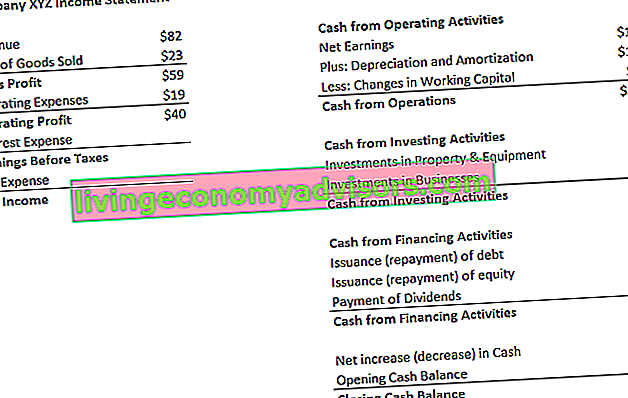

In der Kapitalflussrechnung Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums generierten und ausgegebenen Mittel ausgewiesen werden (z. B. a Monat, Quartal oder Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen der Gewinn- und Verlustrechnung und der Bilanz. Der Aufwand wird mit 12 USD angegeben.

Da die Kosten den Maschinen zugerechnet werden, die ihre Süßigkeiten verpacken (der abschreibende Vermögenswert hilft direkt bei der Herstellung des Lagerbestands), sind die Kosten Teil ihrer Verkaufskosten (COGS). Kosten der verkauften Waren (COGS) Kosten der verkauften Waren (COGS) COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Es umfasst Materialkosten, direkte Arbeitskosten und direkte Betriebsgemeinkosten und ist direkt proportional zum Umsatz. Mit steigendem Umsatz werden mehr Ressourcen benötigt, um die Waren oder Dienstleistungen zu produzieren. COGS ist oft.

Dritter Schritt: Berechnung des Ergebnisses vor Zinssteuern Abschreibungen

EBITDA = Reingewinn + Steueraufwand + Zinsaufwand + Abschreibungen

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Umsatz - Kosten der verkauften Waren - Betriebskosten + Abschreibungen

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Mehr Ressourcen

Wir hoffen, dass dies ein hilfreicher Leitfaden für das EBITDA war - Ergebnis vor Zinssteuern Abschreibungen. Wenn Sie eine Karriere in der Unternehmensfinanzierung anstreben, ist dies eine Kennzahl, über die Sie viel hören werden. Um mehr zu erfahren, empfehlen wir dringend diese zusätzlichen Finanzressourcen:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - zwei sehr gebräuchliche Kennzahlen für Finanzen und Unternehmensbewertung. Es gibt wichtige Unterschiede, Vor- und Nachteile zu verstehen. EBIT steht für: Ergebnis vor Zinsen und Steuern. EBITDA steht für: Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen. Beispiele und

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.

- Wie man ein großartiger Finanzanalyst ist Der Analyst Trifecta® Guide Der ultimative Leitfaden, wie man ein erstklassiger Finanzanalyst ist. Möchten Sie ein erstklassiger Finanzanalyst sein? Möchten Sie branchenführenden Best Practices folgen und sich von der Masse abheben? Unser Prozess namens The Analyst Trifecta® besteht aus Analyse, Präsentation und Soft Skills