Ein Vermögenswert ist eine Ressource, die einer Einzelperson gehört oder von dieser kontrolliert wird. Corporation Corporation Eine Corporation ist eine juristische Person, die von Einzelpersonen, Aktionären oder Aktionären mit dem Ziel gegründet wurde, gewinnbringend zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, Vermögen besitzen, Bundes- und Landessteuern überweisen und Geld von Finanzinstituten leihen. oder Regierung mit der Erwartung, dass sie einen positiven wirtschaftlichen Wert generieren wird. Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Die korrekte Identifizierung und Klassifizierung der Arten von Vermögenswerten ist entscheidend für das Überleben eines Unternehmens, insbesondere für seine Zahlungsfähigkeit und die damit verbundenen Risiken.

Das Rahmenwerk der International Financial Reporting Standards (IFRS) definiert einen Vermögenswert wie folgt: „Ein Vermögenswert ist eine Ressource, die vom Unternehmen aufgrund vergangener Ereignisse kontrolliert wird und von der erwartet wird, dass künftige wirtschaftliche Vorteile für das Unternehmen fließen.“

Beispiele für Vermögenswerte sind:

- Zahlungsmittel und Zahlungsmitteläquivalente

- Accounts erhaltbar

- Inventar Inventar Inventar ist ein in der Bilanz ausgewiesenes Girokonto, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen.

- Investitionen

- PSA (Sachanlagen) PSA (Sachanlagen) PSA (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der künftigen Ausgaben eines Unternehmens

- Fahrzeuge

- Möbel

- Patente (immaterieller Vermögenswert)

Eigenschaften eines Vermögenswerts

Es gibt drei Schlüsseleigenschaften eines Vermögenswerts:

- Eigentum: Vermögenswerte stellen Eigentum dar, das schließlich in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden kann

- Wirtschaftlicher Wert: Vermögenswerte haben wirtschaftlichen Wert und können ausgetauscht oder verkauft werden

- Ressource: Vermögenswerte sind Ressourcen, mit denen zukünftige wirtschaftliche Vorteile erzielt werden können

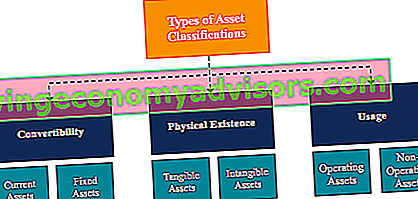

Klassifizierung von Vermögenswerten

Vermögenswerte werden im Allgemeinen auf drei Arten klassifiziert:

- Konvertierbarkeit: Klassifizierung von Vermögenswerten anhand der einfachen Umwandlung in Bargeld.

- Physische Existenz: Klassifizierung von Vermögenswerten anhand ihrer physischen Existenz (dh materielle oder immaterielle Vermögenswerte).

- Verwendung: Klassifizierung von Assets anhand ihrer Nutzung / ihres Zwecks im Geschäftsbetrieb.

Klassifizierung von Vermögenswerten: Konvertierbarkeit

Wenn Vermögenswerte auf ihrer Liquidierbarkeit klassifiziert basieren, werden die Vermögenswerte entweder als Umlaufvermögen oder Anlagevermögen . Ein alternativer Ausdruck dieses Konzepts sind kurzfristige und langfristige Vermögenswerte.

1. Umlaufvermögen

Das kurzfristige Vermögen ist ein Vermögen, das leicht in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden kann (normalerweise innerhalb eines Jahres). Das Umlaufvermögen wird auch als liquide Mittel bezeichnet. Beispiele hierfür sind:

- Kasse

- Zahlungsmitteläquivalente

- Kurzfristige Einlagen

- Forderungen aus Lieferungen und Leistungen

- Inventar

- Wertpapiere des Umlaufvermögens

- Bürobedarf

2. Anlagevermögen oder langfristige Vermögenswerte

Langfristige Vermögenswerte sind Vermögenswerte, die nicht einfach und ohne weiteres in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden können. Langfristige Vermögenswerte werden auch als Anlagevermögen, langfristige Vermögenswerte oder harte Vermögenswerte bezeichnet. Beispiele für langfristige oder Sachanlagen sind:

- Land

- Gebäude

- Maschinen

- Ausrüstung

- Patente

- Warenzeichen

Klassifizierung von Vermögenswerten: physische Existenz

Wenn Vermögenswerte aufgrund ihrer physischen Existenz klassifiziert werden, werden Vermögenswerte entweder als materielle Vermögenswerte oder als immaterielle Vermögenswerte klassifiziert .

1. Sachanlagen

Sachanlagen sind Vermögenswerte mit physischer Existenz (wir können sie berühren, fühlen und sehen). Beispiele für Sachanlagen sind:

- Land

- Gebäude

- Maschinen

- Ausrüstung

- Kasse

- Bürobedarf

- Inventar

- Wertpapiere des Umlaufvermögens

2. Immaterielle Vermögenswerte

Immaterielle Vermögenswerte sind Vermögenswerte, denen die physische Existenz fehlt. Beispiele für immaterielle Vermögenswerte sind:

- Goodwill

- Patente

- Marke

- Urheberrechte

- Warenzeichen

- Geschäftsgeheimnisse

- Lizenzen und Genehmigungen

- Geistiges Eigentum von Unternehmen

Klassifizierung von Vermögenswerten: Verwendung

Wenn Vermögenswerte aufgrund ihrer Verwendung oder ihres Zwecks klassifiziert werden, werden Vermögenswerte entweder als betriebliche Vermögenswerte oder als nicht betriebliche Vermögenswerte klassifiziert .

1. Betriebsvermögen

Betriebsvermögen sind Vermögenswerte, die für den täglichen Betrieb eines Unternehmens erforderlich sind. Mit anderen Worten, das Betriebsvermögen wird verwendet, um Einnahmen aus den Kerngeschäftsaktivitäten eines Unternehmens zu erzielen. Beispiele für Betriebsvermögen sind:

- Kasse

- Accounts erhaltbar

- Inventar

- Gebäude

- Maschinen

- Ausrüstung

- Patente

- Urheberrechte

- Goodwill

2. Nicht betriebliche Vermögenswerte

Nicht betriebliche Vermögenswerte sind Vermögenswerte, die für den täglichen Geschäftsbetrieb nicht erforderlich sind, aber dennoch Umsatz generieren können. Beispiele für nicht betriebliche Vermögenswerte sind:

- Kurzzeit Investitionen

- Wertpapiere des Umlaufvermögens

- Leeres Land

- Zinserträge aus einer festen Einlage

Bedeutung der Asset-Klassifizierung

Die Klassifizierung von Vermögenswerten ist für ein Unternehmen wichtig. Zum Verständnis des Nettoumlaufvermögens eines Unternehmens ist es beispielsweise wichtig zu verstehen, welche Vermögenswerte kurzfristige Vermögenswerte und welche Sachanlagen sind. Im Szenario eines Unternehmens in einer Hochrisikobranche hilft das Verständnis der materiellen und immateriellen Vermögenswerte bei der Beurteilung seiner Zahlungsfähigkeit und seines Risikos.

Die Bestimmung, welche Vermögenswerte betriebliche Vermögenswerte und welche Vermögenswerte nicht betriebliche Vermögenswerte sind, ist wichtig, um den Beitrag der Einnahmen aus jedem Vermögenswert zu verstehen und um zu bestimmen, wie viel Prozent der Einnahmen eines Unternehmens aus seinen Kerngeschäftsaktivitäten stammen.

Verwandte Lesungen

Wir wünschen Ihnen viel Spaß beim Lesen des Finanzleitfadens zu den Arten von Vermögenswerten. Finance ist der offizielle Anbieter der globalen FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden .

Um Ihre Karriere weiter voranzutreiben, sind die folgenden zusätzlichen Ressourcen hilfreich:

- Identifizierbare Nettovermögenswerte Identifizierbare Nettovermögenswerte Identifizierbare Nettovermögenswerte bestehen aus Vermögenswerten, die von einem Unternehmen erworben wurden, dessen Wert gemessen werden kann und das bei Fusionen und Übernahmen für die Goodwill- und Kaufpreisallokation verwendet wird.

- Marktfähige Wertpapiere Marktfähige Wertpapiere Marktfähige Wertpapiere sind uneingeschränkte kurzfristige Finanzinstrumente, die entweder für Aktien oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Das emittierende Unternehmen schafft diese Instrumente zum ausdrücklichen Zweck der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.

- Projektion von Bilanzposten Projektion von Bilanzposten Die Projektion von Bilanzposten umfasst die Analyse von Betriebskapital, PP & E, Fremdkapital und Nettoergebnis. In diesem Handbuch wird die Berechnung beschrieben

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.