Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat 3 Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance.) Ist einer der drei wichtigsten Abschlüsse. Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert und geben Auskunft über die während eines bestimmten Zeitraums (z. B. eines Monats, Quartals oder Jahres) generierten und ausgegebenen Mittel. Die Kapitalflussrechnung fungiert als Brücke zwischen der Gewinn- und Verlustrechnung. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung gehört zu einem Unternehmen.s Kernabschluss, der den Gewinn und Verlust über einen bestimmten Zeitraum anzeigt. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. und Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, indem gezeigt wird, wie sich Geld in das Geschäft hinein und aus dem Geschäft heraus bewegt hat.Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. und Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, indem gezeigt wird, wie sich Geld in das Geschäft hinein und aus dem Geschäft heraus bewegt hat.Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. und Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, indem gezeigt wird, wie sich Geld in das Geschäft hinein und aus dem Geschäft heraus bewegt hat.und Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, indem gezeigt wird, wie sich Geld in das Geschäft hinein und aus dem Geschäft heraus bewegt hat.und Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, indem gezeigt wird, wie sich Geld in das Geschäft hinein und aus dem Geschäft heraus bewegt hat.

Drei Abschnitte der Kapitalflussrechnung:

- Betriebliche Aktivitäten : Die wichtigsten umsatzgenerierenden Aktivitäten einer Organisation und andere Aktivitäten, die nicht investieren oder finanzieren; Etwaige Zahlungsströme aus kurzfristigen Vermögenswerten Finanzielle Vermögenswerte Finanzielle Vermögenswerte beziehen sich auf Vermögenswerte, die sich aus vertraglichen Vereinbarungen über künftige Zahlungsströme oder aus dem Besitz von Eigenkapitalinstrumenten eines anderen Unternehmens ergeben. Ein Schlüssel und kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Ein Unternehmen zeigt diese in der Bilanz. Eine Verbindlichkeit liegt vor, wenn ein Unternehmen eine Transaktion durchgeführt hat, die eine Erwartung für einen zukünftigen Abfluss von Bargeld oder anderen wirtschaftlichen Ressourcen erzeugt hat.

- Investitionstätigkeit : Alle Zahlungsströme aus dem Erwerb und der Veräußerung langfristiger Vermögenswerte Langfristige Vermögenswerte Langfristige Vermögenswerte sind Vermögenswerte, die ein Unternehmen in seinem Produktionsprozess verwendet und die in der Regel eine Nutzungsdauer von mehr als einem Jahr haben. Solche Vermögenswerte können auch als "Anlagevermögen" betrachtet werden, da sie einen großen Teil der mit der Produktion verbundenen Fixkosten des Unternehmens ausmachen können. und andere Anlagen, die nicht in Zahlungsmitteläquivalenten enthalten sind

- Finanzierungsaktivitäten : Alle Cashflows, die zu Änderungen der Größe und Zusammensetzung des eingebrachten Eigenkapitals oder der Fremdkapitalaufnahmen des Unternehmens führen (dh Anleihen, Aktien, Dividenden Dividende Eine Dividende ist ein Anteil des Gewinns und der Gewinnrücklagen, an die ein Unternehmen auszahlt seine Aktionäre. Wenn ein Unternehmen einen Gewinn erzielt und einbehaltene Gewinne ansammelt, können diese Gewinne entweder in das Geschäft reinvestiert oder als Dividende an die Aktionäre ausgezahlt werden.)

Bild aus dem Finanzanalyse-Grundkurs.

Cashflow-Definitionen

Cashflow: Zu- und Abflüsse von Zahlungsmitteln und Zahlungsmitteläquivalenten (weitere Informationen finden Sie im Ultimate Cash Flow Guide von Finance, dem Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF). Dies ist der ultimative Cash Flow Guide, um die Unterschiede zwischen dem EBITDA zu verstehen. Cashflow aus laufender Geschäftstätigkeit (CF), Free Cashflow (FCF), nicht gehebelter Free Cashflow oder Free Cashflow an Unternehmen (FCFF). Lernen Sie die Formel zur Berechnung und leiten Sie sie aus einer Gewinn- und Verlustrechnung, einer Bilanz oder einer Kapitalflussrechnung ab )

Cash Balance: Kassenbestand und Sichteinlagen (Geldsaldo in der Bilanz Bilanz Die Bilanz ist eine der drei grundlegenden Abschluss Diese Aussagen sind der Schlüssel sowohl für Finanzmodellierung und Rechnungswesen Die Bilanz zeigt die Bilanzsumme des Unternehmens.. und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Vermögenswerte = Verbindlichkeiten + Eigenkapital)

Zahlungsmitteläquivalente : Zahlungsmitteläquivalente Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zu den Zahlungsmitteläquivalenten zählen Geldmarktpapiere, zu den Bankakzeptanzen gehören Barmittel, die als Bankeinlagen gehalten werden, kurzfristige Anlagen und sehr leicht in Bargeld umwandelbare Vermögenswerte - einschließlich Kontokorrentkredite und Zahlungsmitteläquivalente mit kurzfristigen Laufzeiten (weniger als drei Monate).

Cashflow-Klassifizierungen

1. Operativer Cashflow

Die betrieblichen Tätigkeiten sind die wichtigsten umsatzgenerierenden Tätigkeiten des Unternehmens. Cashflow aus laufender Geschäftstätigkeit Cashflow aus laufender Geschäftstätigkeit Der Cashflow aus laufender Geschäftstätigkeit ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der den Geldbetrag darstellt, den ein Unternehmen aus der Ausübung seiner operativen Tätigkeit über einen bestimmten Zeitraum generiert (oder verbraucht). Die betriebliche Tätigkeit umfasst die Erzielung von Einnahmen, die Zahlung von Ausgaben und die Finanzierung des Betriebskapitals. Beinhaltet normalerweise die Cashflows, die mit Verkäufen, Einkäufen und anderen Ausgaben verbunden sind.

Der Chief Financial Officer (CFO) des Unternehmens wählt zwischen der direkten und indirekten Darstellung des operativen Cashflows:

- Direkte Darstellung : Die operativen Cashflows werden als Liste der Cashflows dargestellt. Cash-In aus Verkäufen, Cash-Out für Investitionen Investitionsausgaben Investitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf, die Verbesserung oder die Wartung langfristiger Vermögenswerte zur Verbesserung der Effizienz oder Kapazität des Unternehmens verwendet werden. Langfristige Vermögenswerte sind in der Regel physisch und haben eine Nutzungsdauer von mehr als einer Rechnungsperiode. usw. Dies ist eine einfache, aber selten verwendete Methode, da die indirekte Darstellung häufiger vorkommt.

- Indirekte Darstellung : Die operativen Cashflows werden als Überleitung vom Gewinn zum Cashflow dargestellt:

| Profitieren | P. |

| Abschreibung | D. |

| Amortisation | EIN |

| Wertminderungsaufwand | ich |

| Veränderung des Betriebskapitals | ΔWC |

| Änderung der Rückstellungen | ΔP |

| Zinssteuer | (ICH) |

| MwSt | (T) |

| Operativer cashflow | OCF |

Bei den Posten in der Kapitalflussrechnung handelt es sich nicht nur um tatsächliche Cashflows, sondern um „Gründe, warum sich der Cashflow vom Gewinn unterscheidet“.

Abschreibungsaufwand Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass er im Laufe der Zeit dem Gebrauch und dem Verschleiß entspricht. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. reduziert den Gewinn, hat jedoch keinen Einfluss auf den Cashflow (es handelt sich um einen nicht zahlungswirksamen Aufwand. nicht zahlungswirksame Aufwendungen nicht zahlungswirksame Aufwendungen werden in einer Gewinn- und Verlustrechnung ausgewiesen, da sie nach den Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Bargeld bezahlt wurden.) Daher wird es wieder hinzugefügt. Wenn der Startgewinn in der Gewinn- und Verlustrechnung über Zinsen und Steuern liegt, müssen Zins- und Steuer-Cashflows abgezogen werden, wenn sie als operative Cashflows behandelt werden sollen.

Es gibt keine spezifischen Richtlinien, welcher Gewinnbetrag für die Überleitung verwendet werden sollte. Verschiedene Unternehmen verwenden das Betriebsergebnis, das Ergebnis vor Steuern, das Ergebnis nach Steuern oder das Nettoergebnis. Das Nettoergebnis ist nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. . Der genaue Ausgangspunkt für die Überleitung bestimmt eindeutig die genauen Anpassungen, die vorgenommen werden, um eine operative Cashflow-Zahl zu erreichen.

2. Cashflow investieren

Cashflow aus Investitionstätigkeit Cashflow aus Investitionstätigkeit Der Cashflow aus Investitionstätigkeit ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, in dem angegeben wird, wie viel Geld in einem bestimmten Zeitraum für Investitionen verwendet (oder daraus generiert) wurde. Die Investitionstätigkeit umfasst den Erwerb langfristiger Vermögenswerte, den Erwerb von Unternehmen sowie die Investition in marktfähige Wertpapiere den Erwerb und die Veräußerung langfristiger Vermögenswerte und anderer Anlagen, die nicht in Zahlungsmitteläquivalenten enthalten sind. Die Investitions-Cashflows umfassen in der Regel die Cashflows, die mit dem Kauf oder Verkauf von Sachanlagen (PP & E) verbunden sind. PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte von die Bilanz. PP & E wird durch Investitionen, Abschreibungen,und Erwerb / Veräußerung von Anlagevermögen. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und künftigen Ausgaben eines Unternehmens, anderer langfristiger Vermögenswerte und anderer finanzieller Vermögenswerte.

Bargeld, das für den Kauf von PP & E ausgegeben wird, wird als Investitionsausgaben bezeichnet (oder CapEx Berechnung der CapEx - Formel Dieser Leitfaden zeigt, wie die CapEx berechnet wird, indem die CapEx-Formel aus der Gewinn- und Verlustrechnung und der Bilanz für die Finanzmodellierung und -analyse abgeleitet wird.

3. Finanzierung des Cashflows

Cashflow aus Finanzierungstätigkeit Cashflow aus Finanzierungstätigkeit Der Cashflow aus Finanzierungstätigkeit ist der Nettofinanzierungsbetrag, den ein Unternehmen in einem bestimmten Zeitraum zur Finanzierung seines Geschäfts generiert. Die Finanzaktivitäten umfassen die Ausgabe und Rückzahlung von Eigenkapital, die Zahlung von Dividenden, die Ausgabe und Rückzahlung von Schulden sowie Capital Lease-Verpflichtungen sind Aktivitäten, die zu Änderungen der Größe und Zusammensetzung des Eigenkapitals oder der Kreditaufnahme des Unternehmens führen. Die Finanzierungs-Cashflows umfassen in der Regel Cashflows im Zusammenhang mit der Aufnahme und Rückzahlung von Bankkrediten sowie der Ausgabe und dem Rückkauf von Aktien. Die Zahlung einer Dividende Dividende je Aktie (DPS) Die Dividende je Aktie (DPS) ist der Gesamtbetrag der Dividenden, die jeder einzelnen ausstehenden Aktie eines Unternehmens zugerechnet werden.Die Berechnung der Dividende je Aktie wird ebenfalls als Finanzierungs-Cashflow behandelt.

Erfahren Sie, wie Sie eine Kapitalflussrechnung im Finanzanalyse-Grundlagenkurs analysieren.

Beispiel für eine Kapitalflussrechnung

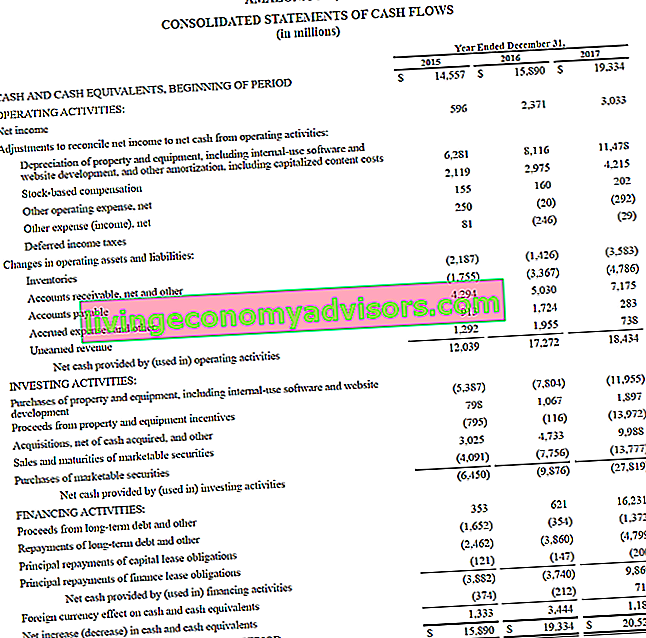

Nachfolgend finden Sie ein Beispiel aus dem Jahresbericht 2017 von Amazon, in dem der Cashflow aus Betriebs-, Investitions- und Finanzierungstätigkeit aufgeschlüsselt ist. Erfahren Sie im Amazon Advanced Financial Modeling Course von Finance, wie Sie die konsolidierte Kapitalflussrechnung von Amazon analysieren.

Quelle: amazon.com

Quelle: amazon.com

Bild: Kurs im FMVA®-Zertifizierungsprogramm für Finanzanalysten von Finance Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten.

Zinsen und Cashflow

Nach IFRS gibt es zwei Möglichkeiten, den Zinsaufwand darzustellen. Zinsaufwand Der Zinsaufwand entsteht aus einem Unternehmen, das durch Fremd- oder Kapitalleasing finanziert. Zinsen werden in der Gewinn- und Verlustrechnung ausgewiesen, können aber auch über den Schuldenplan berechnet werden. Der Zeitplan sollte alle wichtigen Schulden eines Unternehmens in seiner Bilanz umreißen und die Zinsen durch Multiplikation der in der Kapitalflussrechnung multiplizierten Schulden berechnen. Viele Unternehmen stellen sowohl die erhaltenen als auch die gezahlten Zinsen als operative Cashflows dar. Andere behandeln erhaltene Zinsen als Investitions-Cashflow und gezahlte Zinsen als Finanzierungs-Cashflow. Die verwendete Methode ist die Wahl des Finanzdirektors.

Nach US-GAAP GAAP GAAP (General Accepted Accounting Principles) gelten allgemein anerkannte Regeln und Verfahren zur Steuerung der Unternehmensrechnung und der Finanzberichterstattung. GAAP ist eine umfassende Reihe von Rechnungslegungspraktiken, die vom Financial Accounting Standards Board (FASB) gemeinsam entwickelt wurden. Die gezahlten und erhaltenen Zinsen werden immer als operative Cashflows behandelt.

Free Cash Flow

Investmentbanker Was machen Investmentbanker? Was machen Investment Banker? Investmentbanker können 100 Stunden pro Woche Research, Finanzmodellierung und Präsentationen erstellen. Obwohl das Investment Banking einige der begehrtesten und finanziell lohnendsten Positionen in der Bankenbranche umfasst, ist es auch einer der herausforderndsten und schwierigsten Karrierewege. Der Leitfaden für IB- und Finanzfachleute verwendet unterschiedliche Cashflow-Maßnahmen für unterschiedliche Zwecke. Free Cashflow Free Cash Flow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist: Bargeld, das verfügbar ist, kann nach eigenem Ermessen verteilt werden. Dies ist eine gängige Messgröße, die normalerweise für die DCF-Bewertung verwendet wird. DCF Model Training Free Guide Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird.Das Modell ist lediglich eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens. Der Free Cashflow ist jedoch nicht endgültig definiert und kann auf unterschiedliche Weise berechnet und verwendet werden.

Weitere Informationen finden Sie im Ultimate Cash Flow Guide von Finance. Bewertung Kostenlose Bewertungsleitfäden, in denen Sie die wichtigsten Konzepte in Ihrem eigenen Tempo erlernen können. In diesen Artikeln erfahren Sie, wie Sie Best Practices für die Unternehmensbewertung bewerten und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen, DCF-Modellen (Discounted Cash Flow) und Präzedenzfalltransaktionen bewerten, wie sie im Investment Banking, im Aktienresearch, verwendet werden.

Wie erstelle ich eine Kapitalflussrechnung?

Der operative Teil der Kapitalflussrechnung kann entweder direkt oder indirekt dargestellt werden. Bei beiden Methoden sind die Bereiche Investition und Finanzierung identisch. Der einzige Unterschied besteht im Bedienbereich. Die direkte Methode zeigt die Hauptklassen der Brutto-Geldeingänge und der Brutto-Barzahlungen. Die indirekte Methode hingegen beginnt mit dem Nettoergebnis und passt das Ergebnis an die Auswirkungen der Transaktionen an. Am Ende werden die Cashflows aus dem operativen Bereich das gleiche Ergebnis liefern, unabhängig davon, ob es sich um einen direkten oder einen indirekten Ansatz handelt. Die Darstellung unterscheidet sich jedoch.

Das International Accounting Standards Board (IASB) bevorzugt die direkte Berichtsmethode, da sie nützlichere Informationen liefert als die indirekte Methode. Es wird jedoch angenommen, dass mehr als 90% der Unternehmen die indirekte Methode anwenden.

Direkte Methode vs. indirekte Präsentationsmethode

Es gibt zwei Methoden zur Erstellung einer Kapitalflussrechnung: die direkte und die indirekte Methode.

Bei der direkten Methode werden alle einzelnen erhaltenen oder ausgezahlten Bargeldinstanzen zusammengerechnet und die Summe ergibt den resultierenden Cashflow.

Bei der indirekten Methode werden die Buchhaltungsposten wie Nettogewinn, Abschreibungen usw. verwendet, um den Cashflow zu ermitteln. In der Finanzmodellierung Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. Die Kapitalflussrechnung wird immer nach der indirekten Methode erstellt.

Nachfolgend finden Sie einen Vergleich der direkten Methode mit der indirekten Methode.

Was kann uns die Kapitalflussrechnung sagen?

- Der Cashflow aus laufender Geschäftstätigkeit kann mit dem Nettogewinn des Unternehmens verglichen werden. Der Nettogewinn Der Nettogewinn ist nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. die Qualität des Einkommens zu bestimmen. Wenn der Cashflow aus laufender Geschäftstätigkeit höher ist als das Nettoergebnis, wird das Ergebnis als „qualitativ hochwertig“ bezeichnet.

- Diese Aussage ist für Anleger nützlich, da sie den Anlegern unter der Vorstellung, dass Bargeld der König ist, einen Überblick über die Mittelzu- und -abflüsse des Unternehmens verschafft und ein allgemeines Verständnis der Gesamtleistung des Unternehmens erhält.

- Wenn ein Unternehmen Verluste aus dem operativen Geschäft finanziert oder Investitionen durch Geldbeschaffung (Fremd- oder Eigenkapital) finanziert, wird dies in der Kapitalflussrechnung schnell deutlich

Führen Sie eine Analyse einer Kapitalflussrechnung im Finanzanalyse-Grundlagenkurs durch.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Video Erklärung der Cashflows

Im Folgenden finden Sie eine hilfreiche Video-Erklärung, wie die Kapitalflussrechnung lautet, wie sie funktioniert und warum sie wichtig ist. Schauen Sie sich das Video an und Sie werden in wenigen Minuten viel lernen!

Wir hoffen, dies hat Ihnen geholfen, die Funktionsweise von Unternehmen besser zu verstehen, wie sich der Cashflow vom Gewinn unterscheidet und wie Sie den Jahresabschluss gründlicher analysieren können. Analyse des Jahresabschlusses Wie Sie die Analyse des Jahresabschlusses durchführen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität. .

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von Finance zur Kapitalflussrechnung gelesen haben. Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung (Financial Modeling and Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter auszubauen, sind diese zusätzlichen Finanzressourcen hilfreich:

- Quellen- und Verwendungsnachweis Quellen- und Verwendungsnachweis Eine Quellen- und Verwendungsnachweis, die jetzt durch die Kapitalflussrechnung ersetzt wird, zeigt die Ein- und Auszahlungen in das Geschäft, die eine Nettoveränderung der Mittel verursachen. Die Kapitalflussrechnung zeigt den Mittelzufluss und -abfluss eines Unternehmens über einen Rechnungszeitraum, normalerweise einen Monat oder ein Jahr. Ein Cashflow

- Vorlage für die Gewinn- und Verlustrechnung

- Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.