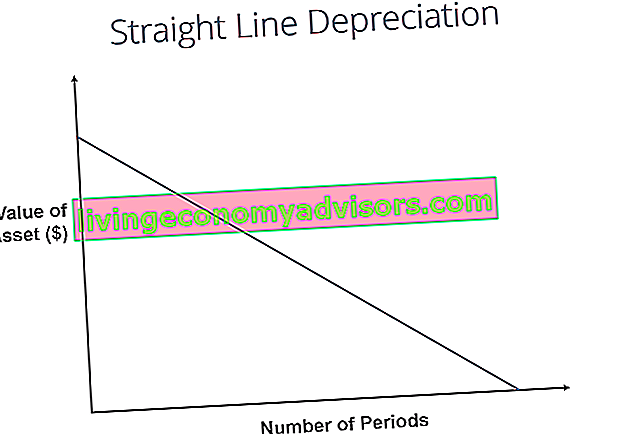

Bei der linearen Abschreibungsmethode wird der Wert eines Vermögenswerts über jeden Zeitraum hinweg gleichmäßig reduziert, bis er seinen Restwert erreicht. Restwert Der Restwert ist der geschätzte Betrag, den ein Vermögenswert am Ende seiner Nutzungsdauer wert ist. Der Restwert wird auch als Schrottwert oder Restwert bezeichnet und zur Berechnung des Abschreibungsaufwands verwendet. Der Wert hängt davon ab, wie lange das Unternehmen den Vermögenswert voraussichtlich nutzen wird und wie stark der Vermögenswert genutzt wird. Zum Beispiel, wenn a. Die lineare Abschreibung ist die am häufigsten verwendete und einfachste Abschreibungsmethode. Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass er im Laufe der Zeit der Nutzung und dem Verschleiß entspricht. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln.zur Aufteilung der Kosten eines Kapitalvermögens Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtig identifizieren und. Sie wird berechnet, indem einfach die Kosten eines Vermögenswerts abzüglich seines Restwerts durch die Nutzungsdauer des Vermögenswerts dividiert werden.

Bild: Kostenloser Buchhaltungskurs für Finanzen.

Gerade Abschreibungsformel

Die lineare Abschreibungsformel für einen Vermögenswert lautet wie folgt:

Wo:

Die Kosten des Vermögenswerts sind der Kaufpreis des Vermögenswerts

Der Restwert ist der Wert des Vermögenswerts am Ende seiner Nutzungsdauer

Die Nutzungsdauer des Vermögenswerts gibt die Anzahl der Perioden / Jahre an, in denen der Vermögenswert voraussichtlich von der Gesellschaft genutzt wird

Darüber hinaus kann der lineare Abschreibungssatz wie folgt berechnet werden:

Berechnung der linearen Abschreibung

Die Schritte zur Berechnung der geraden Linie sind:

- Bestimmen Sie die Kosten des Vermögenswerts.

- Subtrahieren Sie den geschätzten Restwert des Vermögenswerts von den Kosten des Vermögenswerts, um den gesamten abschreibungsfähigen Betrag zu erhalten.

- Bestimmen Sie die Nutzungsdauer des Vermögenswerts.

- Teilen Sie die Summe von Schritt (2) durch die in Schritt (3) ermittelte Zahl, um den jährlichen Abschreibungsplan zu erhalten. Abschreibungsplan Bei der Finanzmodellierung ist ein Abschreibungsplan erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel zu verknüpfen Menge.

Beispiel für eine gerade Linie

Unternehmen A kauft eine Maschine für 100.000 USD mit einem geschätzten Restwert. Restwert Der Restwert ist der geschätzte Betrag, den ein Vermögenswert am Ende seiner Nutzungsdauer wert ist. Der Restwert wird auch als Schrottwert oder Restwert bezeichnet und zur Berechnung des Abschreibungsaufwands verwendet. Der Wert hängt davon ab, wie lange das Unternehmen den Vermögenswert voraussichtlich nutzen wird und wie stark der Vermögenswert genutzt wird. Zum Beispiel bei einem Wert von 20.000 USD und einer Nutzungsdauer von 5 Jahren.

Die lineare Abschreibung für die Maschine würde wie folgt berechnet:

- Kosten des Vermögenswerts: 100.000 USD

- Kosten des Vermögenswerts - Geschätzter Restwert: 100.000 USD - 20.000 USD = 80.000 USD abschreibungsfähige Gesamtkosten

- Nutzungsdauer des Vermögenswerts: 5 Jahre

- Teilen Sie Schritt (2) durch Schritt (3): 80.000 USD / 5 Jahre = 16.000 USD jährlicher Abschreibungsbetrag

Daher würde Unternehmen A die Maschine 5 Jahre lang in Höhe von 16.000 USD pro Jahr abschreiben.

Der Abschreibungssatz kann auch berechnet werden, wenn der jährliche Abschreibungsbetrag bekannt ist. Der Abschreibungssatz ist der jährliche Abschreibungsbetrag / die gesamten abschreibungsfähigen Kosten. In diesem Fall hat die Maschine eine lineare Abschreibungsrate von 16.000 USD / 80.000 USD = 20%.

Beachten Sie, dass der Buchwert der Maschine am Ende des 5. Jahres dem Restwert entspricht. Während der Nutzungsdauer eines Vermögenswerts sollte der Wert eines Vermögenswerts auf seinen Restwert abwerten.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Sonstige Abschreibungsmethoden

Neben der linearen Abschreibung gibt es auch andere Methoden zur Berechnung der Abschreibung. Abschreibungsmethoden Die gebräuchlichsten Arten von Abschreibungsmethoden sind linearer, doppelt abnehmender Saldo, Produktionseinheiten und Summe der Jahresziffern. Es gibt verschiedene Formeln zur Berechnung der Abschreibung eines Vermögenswerts. Der Abschreibungsaufwand wird in der Rechnungslegung verwendet, um die Kosten eines Sachanlagevermögens über seine Nutzungsdauer zu verteilen. eines Vermögenswerts. Verschiedene Methoden zur Abschreibung von Vermögenswerten werden verwendet, um die Abschreibung und den aktuellen Wert eines Vermögenswerts genauer wiederzugeben. Ein Unternehmen kann sich dafür entscheiden, eine Abschreibungsmethode gegenüber einer anderen anzuwenden, um Steuer- oder Cashflow-Vorteile zu erzielen.

1. Methode mit doppelt abnehmendem Saldo

Die Methode des doppelt abfallenden Saldos ist eine Form der beschleunigten Abschreibung. Dies bedeutet, dass der Vermögenswert schneller als bei der linearen Methode abgeschrieben wird. Die Methode des doppelt abfallenden Saldos führt zu höheren Abschreibungskosten zu Beginn der Lebensdauer eines Vermögenswerts und zu niedrigeren Abschreibungskosten später. Diese Methode wird bei Vermögenswerten angewendet, die zu Beginn ihrer Nutzungsdauer schnell an Wert verlieren. Ein Unternehmen kann sich auch für diese Methode entscheiden, wenn es ihnen Steuer- oder Cashflow-Vorteile bietet.

2. Einheiten der Produktionsmethode

Die Produktionseinheit basiert auf der Nutzung, Aktivität oder den produzierten Wareneinheiten eines Vermögenswerts. Daher wäre die Abschreibung in Zeiten hoher Nutzung höher und in Zeiten geringer Nutzung niedriger. Diese Methode kann verwendet werden, um Vermögenswerte abzuschreiben, bei denen Nutzungsschwankungen ein wichtiger Faktor sind, z. B. Autos, die auf gefahrenen Kilometern basieren, oder Fotokopierer auf Kopien.

Video-Erklärung zur Funktionsweise der Abschreibung

Im Folgenden finden Sie ein Video-Tutorial, in dem erläutert wird, wie Abschreibungen funktionieren und wie sie sich auf die drei Abschlüsse eines Unternehmens auswirken. Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert.

Video: Grundkurs Rechnungswesen für Finanzen.Die Praktikabilität der linearen Abschreibung

Buchhalter verwenden die lineare Abschreibungsmethode, da sie am einfachsten zu berechnen ist und auf alle langfristigen Vermögenswerte angewendet werden kann. Die lineare Methode spiegelt jedoch den Unterschied in der Nutzung eines Vermögenswerts nicht genau wider und ist möglicherweise nicht die am besten geeignete Methode zur Wertberechnung für einige abschreibungsfähige Vermögenswerte.

Beispielsweise ist aufgrund des schnellen technologischen Fortschritts eine lineare Abschreibungsmethode möglicherweise nicht für einen Vermögenswert wie einen Computer geeignet. Ein Computer würde in seiner frühen Nutzungsdauer höhere Abschreibungskosten und in den späteren Perioden seiner Nutzungsdauer geringere Abschreibungskosten haben, da ältere Technologien schnell veraltet sind. Es wäre ungenau anzunehmen, dass ein Computer über seine gesamte Nutzungsdauer den gleichen Abschreibungsaufwand verursacht.

Verwandte Lektüre

Vielen Dank, dass Sie diesen Leitfaden zur häufigsten Art der Abschreibung gelesen haben - gerade Linie. Finance ist der offizielle Anbieter der FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst). FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Zur Vorbereitung auf den FMVA-Lehrplan sind diese zusätzlichen Finanzressourcen hilfreich:

- Abschreibungsaufwand Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass er im Laufe der Zeit dem Gebrauch und dem Verschleiß entspricht. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln.

- Kumulierte Abschreibung Kumulierte Abschreibung Die kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit Inanspruchnahme des Vermögenswerts zugeordnet wurde. Es handelt sich um ein Gegen-Asset-Konto - ein negatives Asset-Konto, das den Saldo auf dem Asset-Konto ausgleicht, mit dem es normalerweise verbunden ist.

- Projizieren von Gewinn- und Verlustrechnungsposten Projizieren von Gewinn- und Verlustrechnungsposten Wir diskutieren die verschiedenen Methoden zum Projizieren von Gewinn- und Verlustrechnungsposten. Die Projektion von Gewinn- und Verlustrechnungsposten beginnt mit dem Umsatz und dann mit den Kosten

- Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der künftigen Ausgaben eines Unternehmens