Unlevered Beta (auch bekannt als Asset Beta) ist das Beta eines Unternehmens ohne die Auswirkungen von Schulden. Es wird auch als Volatilität der Renditen eines Unternehmens bezeichnet, ohne die finanzielle Hebelwirkung zu berücksichtigen. Finanzielle Hebelwirkung Die finanzielle Hebelwirkung bezieht sich auf den Betrag des geliehenen Geldes, der zum Kauf eines Vermögenswerts verwendet wird, mit der Erwartung, dass die Erträge aus dem neuen Vermögenswert die Kosten übersteigen zu leihen. . Es vergleicht das Risiko eines nicht gehebelten Unternehmens mit dem Marktrisiko. Es wird auch allgemein als „Asset Beta“ bezeichnet, da die Volatilität eines Unternehmens ohne Hebelwirkung nur auf seine Vermögenswerte zurückzuführen ist.

Equity Beta gegen Asset Beta

Levered Beta (oder „Equity Beta“) ist eine Messung, die die Volatilität vergleicht. Volatilität Die Volatilität ist ein Maß für die Schwankungsrate des Wertpapierpreises im Zeitverlauf. Es gibt das mit den Preisänderungen eines Wertpapiers verbundene Risiko an. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um frühere Schwankungen der Renditekurse der Aktien eines Unternehmens im Vergleich zu denen des breiteren Marktes zu bewerten. Mit anderen Worten, es ist ein Maß für das Risiko und beinhaltet die Auswirkungen der Kapitalstruktur und der Hebelwirkung eines Unternehmens. Mit dem Aktien-Beta können Anleger beurteilen, wie sensibel ein Wertpapier ist. Handelspapiere Handelspapiere sind Wertpapiere, die von einem Unternehmen gekauft wurden, um einen kurzfristigen Gewinn zu erzielen.Ein Unternehmen kann sich dafür entscheiden, auf verschiedene Schuld- oder Beteiligungspapiere zu spekulieren, wenn es ein unterbewertetes Wertpapier identifiziert und die Gelegenheit nutzen möchte. könnte zu Makromarktrisiken führen. Zum Beispiel hat ein Unternehmen mit einem Beta von 1,5 Renditen, die 150% so volatil sind wie der Markt, mit dem es verglichen wird.

Wenn Sie das Beta eines Unternehmens auf Bloomberg nachschlagen, wird die angezeigte Standardnummer gehebelt und spiegelt die Schulden dieses Unternehmens wider. Da die Kapitalstruktur jedes Unternehmens unterschiedlich ist, möchte ein Analyst häufig untersuchen, wie „riskant“ das Vermögen eines Unternehmens ist, unabhängig davon, wie viel Prozent der Fremd- oder Eigenkapitalfinanzierung es hat.

Je höher die Verschuldung oder Hebelwirkung eines Unternehmens ist, desto mehr Einnahmen erzielt das Unternehmen, das sich für die Bedienung dieser Schulden einsetzt. Da ein Unternehmen immer mehr Schulden hinzufügt, steigt auch die Unsicherheit des Unternehmens über zukünftige Gewinne. Dies erhöht das mit der Aktie des Unternehmens verbundene Risiko, ist jedoch nicht auf das Markt- oder Branchenrisiko zurückzuführen. Durch Entfernen der finanziellen Hebelwirkung (Auswirkungen auf die Verschuldung) kann das nicht gehebelte Beta daher nur das Risiko des Unternehmensvermögens erfassen.

Wie berechnet man Unlevered Beta / Asset Beta?

Um das Risiko eines Unternehmens ohne Schulden zu bestimmen, müssen wir das Beta aufheben (dh die Auswirkungen auf die Schulden beseitigen).

Suchen Sie dazu in der Beta nach einer Gruppe vergleichbarer Unternehmen innerhalb derselben Branche, heben Sie die einzelnen Hebel auf, nehmen Sie den Median des Satzes und setzen Sie ihn dann basierend auf der Kapitalstruktur Ihres Unternehmens neu ein.

Schließlich können Sie dieses Hebel-Beta für die Berechnung der Eigenkapitalkosten verwenden.

Zu Ihrer Information finden Sie unten die Formeln zum Enthebeln und erneuten Hebeln von Beta:

Excel-Beispiel - Umwandlung von Eigenkapital in Asset Beta

Im Folgenden finden Sie eine Beispielanalyse zum Umschalten zwischen Equity und Asset Beta. Lassen Sie uns einige der Ergebnisse analysieren, um die Funktionsweise besser zu veranschaulichen.

Aktie 1 hat ein Eigenkapital-Beta von 1,21 und eine Nettoverschuldung zu Eigenkapital von 21%. Nachdem die Aktie nicht gehebelt wurde, sinkt das Beta auf 1,07, was sinnvoll ist, da die Verschuldung die Aktienrenditen verstärkt.

Aktie 2 hat kein Bargeld und keine Schulden, daher sind die Eigenkapital- und Vermögensbetas gleich . Dies ist durchaus sinnvoll, da sich die Kapitalstruktur nicht auf die Rendite auswirkt.

Aktie 3 verfügt über eine Nettobarposition (negative Nettoverschuldung). Bei der Umwandlung ist das Beta des Vermögenswerts tatsächlich höher als das Beta des Eigenkapitals. Dies ist auch deshalb sinnvoll, weil sich der Wert des Bargeldes nie ändert, sodass die Volatilität der Aktie (Aktien-Beta) durch den Effekt der Nettobarposition tatsächlich verringert wird.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Wofür wird Asset Beta verwendet?

Das Asset Beta wird verwendet, um das Risiko eines Wertpapiers abzüglich der Unternehmensverschuldung zu messen.

Es ist am besten, Asset Beta zu verwenden, wenn entweder ein Unternehmen oder ein Investor die Leistung eines Unternehmens im Verhältnis zum Markt ohne die Auswirkungen der Verschuldung eines Unternehmens messen möchte.

Im Vergleich zum Levered Beta berücksichtigt das Asset Beta die Auswirkungen der finanziellen Hebelwirkung (Verschuldung) nicht. Asset Beta wird häufig in der Finanzmodellierung und Unternehmensbewertung für Fachleute verwendet, die im Investment Banking oder im Aktienresearch tätig sind. Equity Research vs. Investment Banking Equity Research vs. Investment Banking. Wenn Sie sich eine Karriere an den Kapitalmärkten ansehen, ist es wichtig zu verstehen, ob Sie besser für Investment Banking oder Aktienresearch geeignet sind. Beide bieten eine hervorragende Berufserfahrung und eine hervorragende Bezahlung. Die Wahl übereinander hängt mehr als alles andere von der Persönlichkeit ab. .

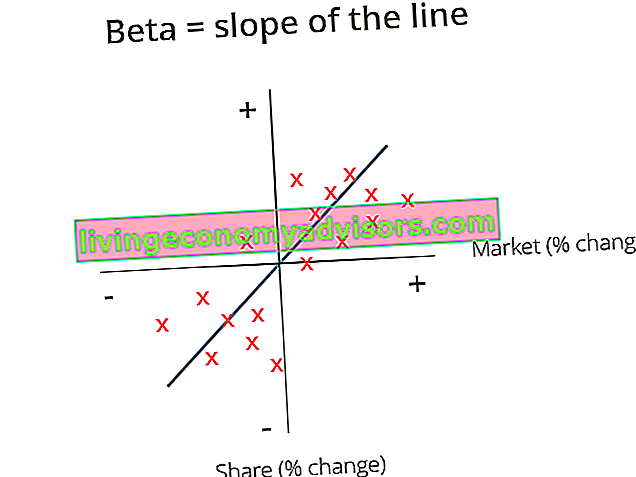

Grafik von Beta

Beta wird als die Linie der besten Anpassung in einem Diagramm der Marktrenditen gegenüber den Renditen des Vermögenswerts berechnet. In Excel kann dies mit der Slope-Funktion berechnet werden. SLOPE-Funktion Die SLOPE-Funktion ist unter Excel Statistical-Funktionen kategorisiert. Es wird die Steigung der linearen Regressionslinie durch die Datenpunkte in bekannten_ysen und bekannten_xen zurückgegeben. In der Finanzanalyse kann SLOPE bei der Berechnung des Beta für eine Aktie hilfreich sein. Formula = LOPE (bekannte_y, bekannte_x) Die Funktion verwendet die.

Zusätzliche Ressourcen

Hoffentlich war dies ein hilfreicher Leitfaden für Beta ohne Hebel oder Beta für Vermögenswerte und ermutigt Sie, Ihr Wissen über Unternehmensfinanzierung weiter auszubauen.

Weitere hilfreiche Ressourcen zum Thema sind:

- Gewichtete durchschnittliche Kapitalkosten (WACC) WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner

- Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Das Capital Asset Pricing Model (CAPM) ist ein Modell, das die Beziehung zwischen der erwarteten Rendite und dem Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht, die auf dem Beta dieses Wertpapiers basiert

- Hürdenraten Definition der Hürdenrate Eine Hürdenrate, die auch als akzeptable Mindestrendite (MARR) bezeichnet wird, ist die erforderliche Mindestrendite oder Zielrate, die Anleger für eine Investition erwarten. Die Rate wird durch Bewertung der Kapitalkosten, der damit verbundenen Risiken, der aktuellen Chancen bei der Geschäftsausweitung, der Renditen für ähnliche Investitionen und anderer Faktoren bestimmt

- Bewertungsmethoden Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.