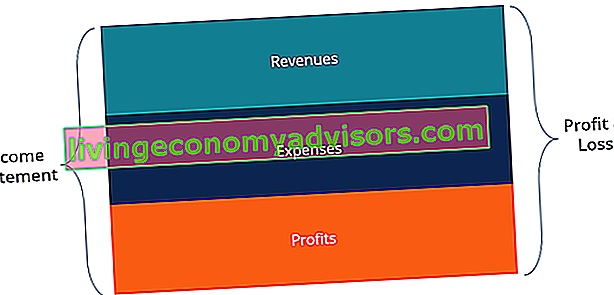

Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinn- und Verlustrechnung (P & L) ausgewiesen wird. Eine Gewinn- und Verlustrechnung (P & L) oder eine Gewinn- und Verlustrechnung oder eine Gewinn- und Verlustrechnung ist ein Finanzbericht, der eine Zusammenfassung von enthält Einnahmen, Ausgaben und Gewinne / Verluste eines Unternehmens über einen bestimmten Zeitraum. Die Gewinn- und Verlustrechnung zeigt die Fähigkeit eines Unternehmens, Umsatz zu generieren, Ausgaben zu verwalten und Gewinne zu erzielen. über eine gewisse Zeitspanne. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Ausgaben von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden.

Die Gewinn- und Verlustrechnung ist eine von drei Abschlüssen. Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen werden sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung Was ist Finanzmodellierung? Die Finanzmodellierung wird durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird.) Als auch in der Buchhaltung kompliziert verwendet . In der Aufstellung werden Umsatz, Kosten, Bruttogewinn, Vertriebs- und Verwaltungskosten, sonstige Aufwendungen und Erträge, gezahlte Steuern und Nettogewinn des Unternehmens auf kohärente und logische Weise angezeigt.

Bild: Grundkurs zur kostenlosen Rechnungslegung von Finance.

Die Erklärung ist in Zeiträume unterteilt, die logisch der Geschäftstätigkeit des Unternehmens folgen. Die häufigste periodische Aufteilung erfolgt monatlich (für die interne Berichterstattung), obwohl bestimmte Unternehmen möglicherweise einen Zyklus mit dreizehn Perioden verwenden. Diese periodischen Abschlüsse werden zu Gesamtwerten für Quartals- und Jahresergebnisse zusammengefasst.

Diese Aussage ist ein guter Ausgangspunkt für ein Finanzmodell. Was ist Finanzmodellierung? Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. , da es die geringste Menge an Informationen aus der Bilanz und der Kapitalflussrechnung erfordert. In Bezug auf Informationen ist die Gewinn- und Verlustrechnung somit ein Vorgänger der beiden anderen Kernaussagen.

Bild: Finanzmodellierungskurse für Finanzen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Bestandteile einer Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung kann zwischen verschiedenen Unternehmen geringfügige Abweichungen aufweisen, da Aufwendungen und Erträge von der Art der Geschäftstätigkeit oder des durchgeführten Geschäfts abhängen. Es gibt jedoch mehrere generische Positionen, die üblicherweise in jeder Gewinn- und Verlustrechnung enthalten sind.

Die häufigsten Posten der Gewinn- und Verlustrechnung sind:

Umsatz / Umsatz

Umsatzerlöse Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. ist der Umsatz des Unternehmens mit Verkäufen oder Dienstleistungen, der ganz oben in der Erklärung angezeigt wird. Dieser Wert ist das Brutto der Kosten, die mit der Herstellung der verkauften Waren oder der Erbringung von Dienstleistungen verbunden sind. Einige Unternehmen haben mehrere Einnahmequellen. Einnahmequellen Einnahmequellen sind die verschiedenen Quellen, aus denen ein Unternehmen mit dem Verkauf von Waren oder der Erbringung von Dienstleistungen Geld verdient. Die Arten von Einnahmen, die ein Unternehmen auf seinen Konten verbucht, hängen von den Arten der vom Unternehmen ausgeführten Aktivitäten ab.Siehe Kategorien und Beispiele, die zu einer Gesamteinnahmenlinie beitragen.

Kosten der verkauften Waren (COGS)

Die Kosten der verkauften Waren (Cost of Goods Sold, COGS) sind eine Position, in der die direkten Kosten für den Verkauf von Produkten zusammengefasst werden, um Einnahmen zu erzielen. Diese Position kann auch als Umsatzkosten bezeichnet werden, wenn das Unternehmen ein Dienstleistungsunternehmen ist. Direkte Kosten können Arbeitskräfte, Teile, Materialien und eine Aufteilung anderer Kosten wie Abschreibungen umfassen (siehe Erläuterung der Abschreibungen unten).

Bruttoertrag

Bruttogewinn Bruttogewinn Der Bruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren oder der "Umsatzkosten" von den Umsatzerlösen übrig bleibt. Es wird zur Berechnung der Bruttogewinnmarge verwendet und ist die anfängliche Gewinnzahl, die in der Gewinn- und Verlustrechnung eines Unternehmens aufgeführt ist. Der Bruttogewinn wird vor dem Betriebsgewinn oder dem Nettogewinn berechnet. Der Bruttogewinn wird berechnet, indem die Kosten der verkauften Waren (oder die Umsatzkosten) vom Umsatz abgezogen werden.

Marketing-, Werbe- und Verkaufsförderungskosten

Die meisten Unternehmen haben einige Kosten im Zusammenhang mit dem Verkauf von Waren und / oder Dienstleistungen. Marketing-, Werbe- und Verkaufsförderungskosten werden häufig zusammengefasst, da es sich um ähnliche Ausgaben handelt, die sich alle auf den Verkauf beziehen.

Allgemeine und Verwaltungskosten (G & A)

VVG-Kosten Die VVG-Kosten umfassen alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum entstehen. Dies umfasst Ausgaben wie Miete, Werbung, Marketing, Buchhaltung, Rechtsstreitigkeiten, Reisen, Mahlzeiten, Managementgehälter, Boni und mehr. Gelegentlich kann es auch Abschreibungskosten enthalten, einschließlich des Verkaufs-, allgemeinen und des Verwaltungsabschnitts, der alle anderen indirekten Kosten enthält, die mit der Führung des Geschäfts verbunden sind. Dies umfasst Gehälter und Löhne, Miet- und Bürokosten, Versicherungen, Reisekosten und manchmal Abschreibungen sowie andere Betriebskosten. Unternehmen können sich jedoch dafür entscheiden, Abschreibungen in einem eigenen Abschnitt zu trennen.

EBITDA

EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, obwohl nicht in allen Gewinn- und Verlustrechnungen enthalten, steht für Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen. Die Berechnung erfolgt durch Abzug der VVG-Kosten (ohne Abschreibungen) vom Bruttogewinn.

Abschreibungen

Abschreibungen Abschreibungsaufwendungen Die Abschreibungskosten werden verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass sie im Laufe der Zeit ihrer Verwendung und ihrem Verschleiß entsprechen. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. und Abschreibungen sind nicht zahlungswirksame nicht zahlungswirksame Aufwendungen Nicht zahlungswirksame Aufwendungen erscheinen in einer Gewinn- und Verlustrechnung, da sie nach den Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Bargeld bezahlt wurden. Aufwendungen, die von Buchhaltern zur Verteilung der Kosten für Kapitalanlagen wie Sachanlagen (PP & E PP & E (Sachanlagen) PP & E (Sachanlagen) anfallen, sind eines der zentralen langfristigen Vermögenswerte in der Bilanz gefunden. PP & E wird durch Investitionen beeinflusst, Abschreibungen,und Erwerb / Veräußerung von Anlagevermögen. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der künftigen Ausgaben eines Unternehmens.

Betriebsergebnis (oder EBIT)

Das Betriebsergebnis entspricht den Erträgen aus dem regulären Geschäftsbetrieb. Mit anderen Worten, es ist der Gewinn, bevor nicht betriebliche Erträge, nicht betriebliche Aufwendungen, Zinsen oder Steuern von den Umsatzerlösen abgezogen werden. EBIT EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird als solches bezeichnet, da alle Betriebskosten (Produktions- und Nichtproduktionskosten) vom Umsatz abgezogen werden. ist ein Begriff, der im Finanzwesen häufig verwendet wird und für das Ergebnis vor Zinsen und Steuern steht.

Interesse

Zinsaufwand Zinsaufwand Der Zinsaufwand entsteht aus einem Unternehmen, das durch Fremd- oder Kapitalpachtverträge finanziert. Zinsen werden in der Gewinn- und Verlustrechnung ausgewiesen, können aber auch über den Schuldenplan berechnet werden. Der Zeitplan sollte alle wichtigen Schulden eines Unternehmens in seiner Bilanz umreißen und die Zinsen durch Multiplikation der Schulden berechnen. Es ist üblich, dass Unternehmen Zinsaufwendungen und Zinserträge als separate Position in der Gewinn- und Verlustrechnung aufteilen. Dies geschieht, um die Differenz zwischen EBIT und EBT auszugleichen. Der Zinsaufwand wird durch den Schuldenplan bestimmt. Schuldenplan Ein Schuldenplan legt alle Schulden eines Unternehmens in einem Zeitplan fest, der auf seiner Laufzeit und seinem Zinssatz basiert. Bei der Finanzmodellierung fließen Zinsaufwendungen

Andere Ausgaben

Unternehmen haben häufig andere Ausgaben, die für ihre Branche einzigartig sind. Andere Ausgaben können Dinge wie Erfüllung, Technologie, Forschung und Entwicklung umfassen. Forschung und Entwicklung (F & E) Forschung und Entwicklung (F & E) ist ein Prozess, durch den ein Unternehmen neues Wissen erhält und es verwendet, um bestehende Produkte zu verbessern und neue in seine Geschäftstätigkeit einzuführen . F & E ist eine systematische Untersuchung mit dem Ziel, Innovationen in das aktuelle Produktangebot des Unternehmens einzuführen. (F & E), aktienbasierte Vergütung Die aktienbasierte Vergütung Die aktienbasierte Vergütung (auch als aktienbasierte Vergütung oder Aktienvergütung bezeichnet) ist eine Möglichkeit, Mitarbeiter und Direktoren eines Unternehmens mit Beteiligungen am Unternehmen zu bezahlen.Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. (SBC), Wertminderungsaufwendungen Wertminderung Die Wertminderung eines Anlagevermögens kann als plötzlicher Rückgang des beizulegenden Zeitwerts aufgrund von Sachschäden, Änderungen bestehender Gesetze, die zu einem dauerhaften Rückgang führen, Veralterung der Technologie usw. im Falle eines Anlagevermögens beschrieben werden Wertminderung muss das Unternehmen seinen Buchwert, Gewinne / Verluste aus dem Verkauf von Anlagen, Wechselkurseffekte und viele andere branchen- oder unternehmensspezifische Aufwendungen senken.Im Falle einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert, Gewinne / Verluste aus dem Verkauf von Anlagen, Wechselkurseffekte und viele andere branchen- oder unternehmensspezifische Aufwendungen senken.Im Falle einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert, Gewinne / Verluste aus dem Verkauf von Anlagen, Wechselkurseffekte und viele andere branchen- oder unternehmensspezifische Aufwendungen senken.

EBT (Ergebnis vor Steuern)

EBT-Ergebnis vor Steuern (EBT) Das Ergebnis vor Steuern (EBT) wird ermittelt, indem alle relevanten Betriebskosten und Zinsaufwendungen vom Umsatz abgezogen werden. Das Ergebnis vor Steuern wird zur Analyse der Rentabilität eines Unternehmens ohne die Auswirkungen seines Steuersystems verwendet. Dies macht Unternehmen in verschiedenen Staaten oder Ländern leichter vergleichbar. Dies steht für das Ergebnis vor Steuern, auch als Vorsteuerergebnis bezeichnet, und wird durch Abzug des Zinsaufwands vom Betriebsergebnis ermittelt. Dies ist die letzte Zwischensumme, bevor das Nettoeinkommen erreicht wird.

Einkommenssteuer

Ertragsteuern Bilanzierung von Ertragsteuern Ertragsteuern und deren Bilanzierung sind ein Schlüsselbereich der Unternehmensfinanzierung. Ein konzeptionelles Verständnis der Bilanzierung von Ertragsteuern ermöglicht es einem Unternehmen, finanzielle Flexibilität aufrechtzuerhalten. Steuern sind ein kompliziertes Navigationsfeld und verwirren oft selbst die erfahrensten Finanzanalysten. Beziehen Sie sich auf die entsprechenden Steuern, die auf das Ergebnis vor Steuern erhoben werden. Der gesamte Steueraufwand kann sowohl aus laufenden als auch aus zukünftigen Steuern bestehen.

Nettoeinkommen

Nettoeinkommen Nettoeinkommen Das Nettoeinkommen ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. wird durch Abzug der Ertragsteuern vom Vorsteuerergebnis berechnet. Dies ist der Betrag, der nach Abzug etwaiger Dividenden in die Gewinnrücklagen der Bilanz fließt.

Ein echtes Beispiel für eine Gewinn- und Verlustrechnung

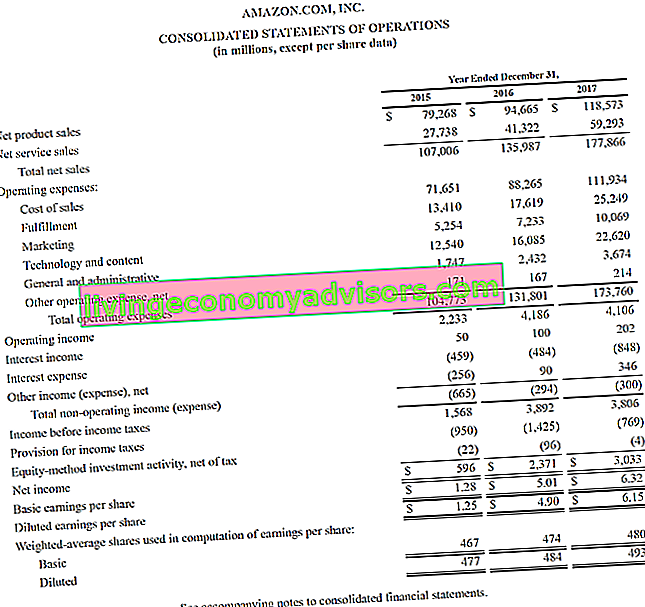

Im Folgenden finden Sie ein Beispiel für die konsolidierte Gewinn- und Verlustrechnung von Amazon für die Geschäftsjahre zum 31. Dezember 2015 - 2017. Sehen Sie sich die Gewinn- und Verlustrechnung an und lesen Sie die nachstehende Aufschlüsselung.

Quelle: amazon.com

Quelle: amazon.com

Erfahren Sie, wie Sie eine Gewinn- und Verlustrechnung im Finanzanalyse-Grundlagenkurs analysieren.

Von oben beginnend sehen wir, dass Amazon zwei verschiedene Einnahmequellen hat - Produkte und Dienstleistungen -, die zusammen einen Gesamtumsatz bilden.

Es gibt keine Zwischensumme des Bruttogewinns, da die Umsatzkosten mit allen anderen Ausgaben zusammengefasst werden, einschließlich Erfüllung, Marketing, Technologie, Inhalt, Allgemeines und Verwaltung (G & A) und anderen Ausgaben.

Nach Abzug aller oben genannten Aufwendungen gelangen wir schließlich zur ersten Zwischensumme in der Gewinn- und Verlustrechnung, dem Betriebsergebnis (auch als EBIT oder Ergebnis vor Zinsen und Steuern bezeichnet).

Alles, was unter dem Betriebsergebnis liegt, steht nicht im Zusammenhang mit dem laufenden Geschäftsbetrieb - wie z. B. nicht betriebliche Aufwendungen, Rückstellung für Ertragsteuern (dh künftige Steuern) und nach der Equity-Methode erzielte Investitionstätigkeit (Gewinne oder Verluste aus Minderheitsbeteiligungen), abzüglich MwSt.

Schließlich erhalten wir das Nettoergebnis (oder den Nettoverlust), das dann durch den gewichteten Durchschnitt der ausgegebenen Aktien geteilt wird. Gewichtete durchschnittliche Aktien im Umlauf Der gewichtete Durchschnitt der ausgegebenen Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Bereinigung um Änderungen des Aktienkapitals berechnet wurden über einen Berichtszeitraum. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird zur Berechnung von Kennzahlen wie dem Ergebnis je Aktie (EPS) im Jahresabschluss eines Unternehmens verwendet, um das Ergebnis je Aktie (EPS) zu ermitteln. Das Ergebnis je Aktie (EPS) ist eine wichtige Messgröße, die zur Bestimmung herangezogen wird der Anteil der Stammaktionäre am Gewinn des Unternehmens. Das EPS misst den Gewinn jeder Stammaktie (EPS).

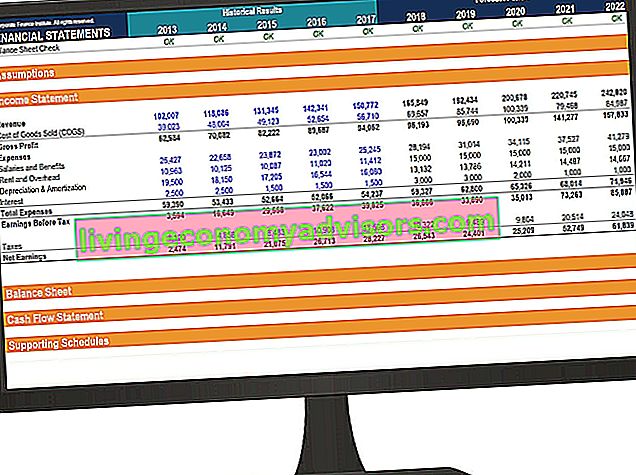

So erstellen Sie eine Gewinn- und Verlustrechnung in einem Finanzmodell

Nachdem das Grundgerüst einer Gewinn- und Verlustrechnung als solche erstellt wurde, kann es in ein geeignetes Finanzmodell integriert werden. Arten von Finanzmodellen Die gängigsten Arten von Finanzmodellen umfassen: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen, um die zukünftige Leistung vorherzusagen.

Schritt 1

Geben Sie zunächst historische Daten für alle verfügbaren Zeiträume in die Vorlage für die Gewinn- und Verlustrechnung in Excel Excel-Ressourcen ein. Lernen Sie Excel online mit Hunderten von kostenlosen Excel-Tutorials, Ressourcen, Anleitungen und Spickzettel! Die Ressourcen von Finance sind der beste Weg, um Excel zu Ihren eigenen Bedingungen zu lernen. . Formatieren Sie die Eingabe historischer Daten in einem bestimmten Format, um zwischen fest codierten und berechneten Daten unterscheiden zu können. Zur Erinnerung: Eine gängige Methode zur Formatierung von Finanzmodellen Die Formatierung von Finanzmodellen ist eine Wissenschaft für sich. Durch die ordnungsgemäße Formatierung eines Finanzmodells erhält der Analyst Konsistenz, Klarheit und Effizienz. Diese Daten dienen dazu, alle fest codierten Eingaben in Blau zu färben, während berechnete Daten gefärbt oder Daten in Schwarz verknüpft werden. Auf diese Weise können Benutzer und Leser wissen, wo Änderungen an den Eingaben vorgenommen werden können.und zu wissen, welche Zellen Formeln enthalten und als solche nicht verändert oder manipuliert werden sollten. Denken Sie jedoch unabhängig von der gewählten Formatierungsmethode daran, eine konsistente Verwendung beizubehalten, um Verwirrung zu vermeiden.

Schritt 2

Analysieren Sie als Nächstes den Trend in den verfügbaren historischen Daten, um Treiber und Annahmen für zukünftige Prognosen zu erstellen. Analysieren Sie beispielsweise den Umsatztrend, um das Umsatzwachstum zu prognostizieren, und analysieren Sie den COGS als Prozentsatz des Umsatzes, um den zukünftigen COGS zu prognostizieren. Weitere Informationen zu Prognosemethoden Prognosemethoden Top Prognosemethoden. In diesem Artikel werden vier Arten von Methoden zur Umsatzprognose erläutert, mit denen Finanzanalysten zukünftige Umsätze vorhersagen. .

Schritt 3

Unter Verwendung der im vorherigen Schritt erstellten Treiber und Annahmen bezieht sich die Prognose zukünftiger Werte auf die Praxis der Vorhersage, was in Zukunft passieren wird, unter Berücksichtigung von Ereignissen in der Vergangenheit und Gegenwart. Grundsätzlich handelt es sich um ein Entscheidungsinstrument, mit dem Unternehmen die Auswirkungen der Unsicherheit der Zukunft bewältigen können, indem sie historische Daten und Trends untersuchen. für alle Positionen in der Gewinn- und Verlustrechnung. Prognostizieren Sie bestimmte Werbebuchungen und verwenden Sie diese, um Zwischensummen zu berechnen. Für den zukünftigen Bruttogewinn ist es beispielsweise besser, COGS und Umsatz zu prognostizieren. Umsatzerlöse Umsatzerlöse sind der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einem Zeitraum erfasst wurden. Umsatzerlöse (auch als Umsatzerlöse oder Erträge bezeichnet) bilden den Beginn der Gewinn- und Verlustrechnung eines Unternehmens und werden häufig als „Top Line“ eines Unternehmens angesehen.und subtrahieren sie voneinander, anstatt den zukünftigen Bruttogewinn direkt vorherzusagen.

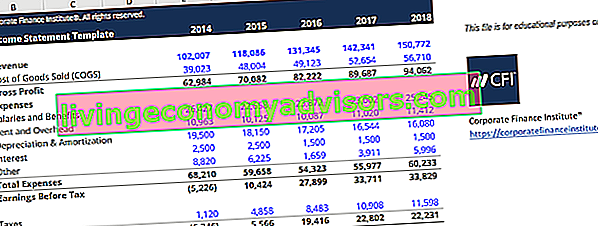

Vorlage für die Gewinn- und Verlustrechnung

Bitte laden Sie die kostenlose Vorlage für die Gewinn- und Verlustrechnung von Finance herunter, um eine jährliche Gewinn- und Verlustrechnung mit Ihren eigenen Daten zu erstellen.

Diese Vorlage stammt aus dem Finanzanalyse-Grundlagenkurs.

Was sind gemeinsame Treiber für jeden Posten der Gewinn- und Verlustrechnung?

| Werbebuchung | Fahrer oder Annahme |

|---|---|

| Umsatzerlöse | Ausgewählter Wachstumsprozentsatz, gebundener Wachstumsprozentsatz basierend auf dem Index (z. B. BIP) |

| Kosten der verkauften Waren | Prozentsatz des Umsatzes, fester Dollarwert |

| VVG-Kosten | Prozentsatz des Umsatzes, fester Betrag, Trend, fester Dollarwert |

| Abschreibungen | Abschreibungsplan |

| Zinsaufwendungen | Schuldenplan |

| Einkommenssteuer | Prozentsatz des Vorsteuerergebnisses (effektiver Steuersatz) |

Diese Treiber werden zwar häufig verwendet, sind jedoch nur allgemeine Richtlinien. Es gibt Situationen, in denen Intuition geübt werden muss, um den richtigen Fahrer oder die richtige Annahme zu bestimmen. Beispielsweise kann ein bestimmtes Unternehmen keinen Umsatz erzielen. Daher kann der Prozentsatz des Verkaufstreibers nicht für COGS verwendet werden. Stattdessen muss sich ein Analyst möglicherweise darauf verlassen, den vergangenen COGS-Trend zu untersuchen, um Annahmen für die Prognose von COGS für die Zukunft zu ermitteln.

Die in der Finanzmodellierung verwendeten Kernaussagen sind die gleichen Kernaussagen, die in der Rechnungslegung verwendet werden. Es gibt drei: die Gewinn- und Verlustrechnung, die Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital und die Kapitalflussrechnung Kapitalflussrechnung Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Bargeld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Es enthält drei Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance. .In einem Finanzmodell Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen sind: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top-10-Typen. Jede dieser Anweisungen wirkt sich auf die Werte der anderen Anweisungen aus.

Video-Erklärung zur Gewinn- und Verlustrechnung

Im Folgenden finden Sie eine Video-Erklärung, wie die Gewinn- und Verlustrechnung funktioniert, aus welchen Elementen sie besteht und warum sie für Investoren und Unternehmensleitungsteams so wichtig ist.

Wir hoffen, dieses Video hat Ihnen geholfen zu verstehen, was viele Menschen als den wichtigsten Jahresabschluss in der Buchhaltung betrachten!

Zusätzliche Ressourcen

Weitere Informationen zur Erstellung der einzelnen Abschlüsse für ein Finanzmodell finden Sie in den unten aufgeführten kostenlosen Finanzressourcen, in denen die einzelnen Kernabschlüsse im Detail untersucht werden:

- Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital

- Kapitalflussrechnung Kapitalflussrechnung Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Es enthält drei Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance.

- Prognose der Gewinn- und Verlustrechnung Projektion von Gewinn- und Verlustrechnungsposten Wir diskutieren die verschiedenen Methoden zur Prognose von Gewinn- und Verlustrechnungsposten. Die Projektion von Gewinn- und Verlustrechnungsposten beginnt mit dem Umsatz und dann mit den Kosten

- Arten der Finanzanalyse Arten der Finanzanalyse Bei der Finanzanalyse werden Finanzdaten verwendet, um die Leistung eines Unternehmens zu bewerten und Empfehlungen abzugeben, wie es sich in Zukunft verbessern kann. Finanzanalysten führen ihre Arbeit hauptsächlich in Excel aus und verwenden eine Tabelle, um historische Daten zu analysieren und Prognosen zu erstellen. Arten der Finanzanalyse