Gewinnrücklagen (RE) sind der Teil des Unternehmensgewinns. Nettogewinn Der Nettogewinn ist nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. Diese werden nicht als Dividende an die Aktionäre ausgeschüttet, sondern sind der Reinvestition in das Geschäft vorbehalten. Normalerweise werden diese Mittel für das Betriebskapital verwendet. Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem kurzfristigen Vermögen eines Unternehmens (abzüglich Bargeld) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) in seiner Bilanz. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie den Geschäftsbetrieb zu finanzieren.Die ideale Position ist der Kauf von Sachanlagen (Investitionen Kapitalausgaben Investitionen Investitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf, die Verbesserung oder die Wartung langfristiger Vermögenswerte zur Verbesserung der Effizienz oder Kapazität des Unternehmens verwendet werden. Die kurzfristigen Vermögenswerte sind in der Regel physisch und haben eine Nutzungsdauer von mehr als einer Rechnungsperiode.) oder werden zur Tilgung von Schuldenverpflichtungen verwendet.

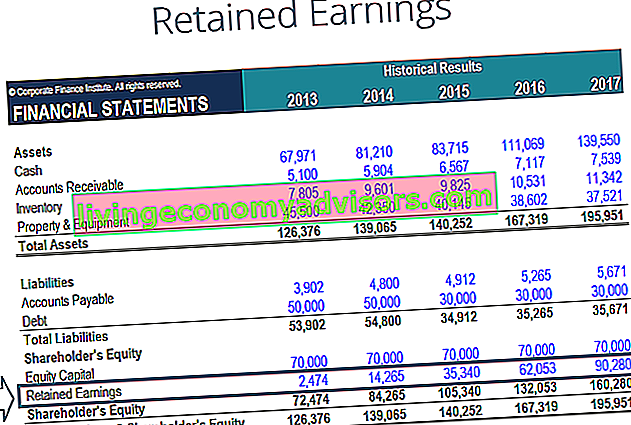

Gewinnrücklagen werden in der Bilanz ausgewiesen Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital im Eigenkapitalbereich zum Ende jeder Rechnungsperiode. Zur Berechnung der RE wird der anfängliche RE-Saldo zum Nettogewinn oder -verlust addiert und anschließend die Dividendenausschüttung abgezogen. Ein zusammenfassender Bericht, der als Gewinnrücklagenaufstellung bezeichnet wird, wird ebenfalls geführt und beschreibt die Änderungen der RE für einen bestimmten Zeitraum.

Der Zweck des einbehaltenen Einkommens

Gewinnrücklagen stellen eine nützliche Verbindung zwischen der Gewinn- und Verlustrechnung und der Bilanz dar. Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, wie sie im Eigenkapital erfasst werden, das die beiden Aussagen verbindet. Der Zweck, diese Einnahmen zu halten, kann vielfältig sein und umfasst den Kauf neuer Geräte und Maschinen. Ausgaben für Forschung und Entwicklung Forschung und Entwicklung (F & E) Forschung und Entwicklung (F & E) ist ein Prozess, durch den ein Unternehmen neues Wissen erhält und es zur Verbesserung bestehender nutzt Produkte und neue in seine Betriebe einführen. R &D ist eine systematische Untersuchung mit dem Ziel, Innovationen in das aktuelle Produktangebot des Unternehmens einzuführen. oder andere Aktivitäten, die möglicherweise Wachstum für das Unternehmen generieren könnten. Diese Reinvestition in das Unternehmen zielt darauf ab, in Zukunft noch mehr Gewinn zu erzielen.

Wenn ein Unternehmen nicht glaubt, dass es eine ausreichende Kapitalrendite erzielen kann, ist die Kapitalrenditeformel (Return on Investment) eine finanzielle Kennzahl, die zur Berechnung des Nutzens verwendet wird, den ein Anleger im Verhältnis zu seinen Investitionskosten erhält. Sie wird am häufigsten als Nettoeinkommen geteilt durch die ursprünglichen Kapitalkosten der Investition gemessen. Je höher das Verhältnis, desto höher der verdiente Nutzen. Aus diesen Gewinnrücklagen (dh mehr als ihre Kapitalkosten verdienen) werden diese Gewinne häufig als Dividenden oder Aktienrückkäufe an die Aktionäre ausgeschüttet. Aktienrückkauf Ein Aktienrückkauf bezieht sich auf den Fall, dass das Management einer Aktiengesellschaft beschließt, Unternehmensaktien zurückzukaufen die zuvor an die Öffentlichkeit verkauft wurden. Ein Unternehmen kann beschließen, seine Anteile zurückzukaufen, um ein Marktsignal zu senden, dass sein Aktienkurs wahrscheinlich steigen wird.Finanzkennzahlen zu erhöhen, die auf die Anzahl der ausgegebenen Aktien (z. B. Ergebnis je Aktie oder EPS) lauten, oder einfach, weil das Unternehmen seine eigene Beteiligung an dem Unternehmen erhöhen möchte. .

Was ist die Formel für einbehaltene Einnahmen?

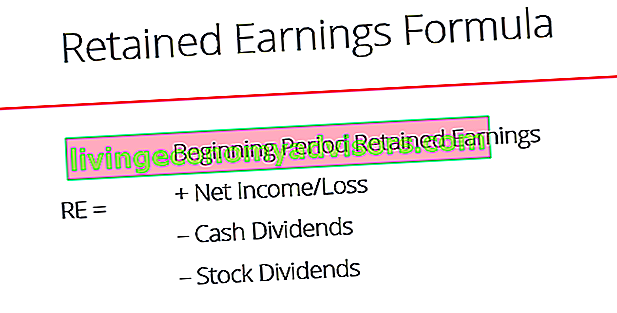

Die RE-Formel lautet wie folgt:

RE = Anfangsperiode RE + Nettoeinkommen / -verlust - Bardividenden - Aktiendividenden

Wobei RE = einbehaltenes Ergebnis

Beginn der Periode Gewinnrücklagen

Am Ende jeder Rechnungsperiode werden die Gewinnrücklagen in der Bilanz als kumulierte Erträge aus dem Vorjahr (einschließlich der Erträge des laufenden Jahres) abzüglich der an die Aktionäre gezahlten Dividenden ausgewiesen. Im nächsten Abrechnungszyklus steht YoY (Jahr für Jahr) YoY für Year over Year und ist eine Art Finanzanalyse, die zum Vergleich von Zeitreihendaten verwendet wird. Der zur Messung des Wachstums und zur Erkennung von Trends nützliche RE-Endsaldo aus der vorherigen Rechnungsperiode wird nun zum Anfangssaldo der Gewinnrücklagen.

Der RE-Saldo ist möglicherweise nicht immer eine positive Zahl, da er möglicherweise widerspiegelt, dass der Nettoverlust der aktuellen Periode größer ist als der des RE-Anfangsguthaben. Alternativ kann eine hohe Ausschüttung von Dividenden, die den Gewinnrücklagenbetrag übersteigt, dazu führen, dass dieser negativ wird.

Wie sich das Nettoeinkommen auf die Gewinnrücklagen auswirkt

Jegliche Änderungen oder Veränderungen des Nettoergebnisses Das Nettoergebnis ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. wirkt sich direkt auf den RE-Saldo aus. Faktoren wie eine Zunahme oder Abnahme des Nettoeinkommens und das Auftreten von Nettoverlusten ebnen den Weg entweder zur Rentabilität oder zum Defizit des Unternehmens. Das Konto für einbehaltene Gewinne kann aufgrund großer kumulierter Nettoverluste negativ sein. Natürlich wirken sich dieselben Posten, die sich auf das Nettoergebnis auswirken, auf RE aus.

Beispiele für diese Posten sind Umsatzerlöse Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. , Kosten der verkauften Waren, Abschreibungen, Abschreibungskosten Die Abschreibungskosten werden verwendet, um den Wert von Anlagen und Sachanlagen entsprechend ihrer Verwendung und Abnutzung im Laufe der Zeit zu verringern. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln. und andere betriebliche Aufwendungen.Nicht zahlungswirksame Posten wie Abschreibungen oder Wertminderungen Wertminderung Die Wertminderung eines Anlagevermögens kann als plötzlicher Rückgang des beizulegenden Zeitwerts aufgrund von Sachschäden, Änderungen bestehender Gesetze, die zu einem dauerhaften Rückgang führen, Veralterung der Technologie usw. beschrieben werden Bei einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert und seine aktienbasierte Vergütung senken. Die aktienbasierte Vergütung Die aktienbasierte Vergütung (auch als aktienbasierte Vergütung oder Aktienvergütung bezeichnet) ist eine Möglichkeit, Mitarbeiter und Direktoren eines Unternehmens mit Aktien zu bezahlen des Eigentums an dem Geschäft. Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wirken sich auch auf das Konto aus.Im Falle einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert und seine aktienbasierte Vergütung senken. Die aktienbasierte Vergütung Die aktienbasierte Vergütung (auch als aktienbasierte Vergütung oder Aktienvergütung bezeichnet) ist eine Möglichkeit, Mitarbeiter und Direktoren eines Unternehmens zu bezahlen mit Eigentumsanteilen am Geschäft. Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wirken sich auch auf das Konto aus.Im Falle einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert und seine aktienbasierte Vergütung senken. Die aktienbasierte Vergütung Die aktienbasierte Vergütung (auch als aktienbasierte Vergütung oder Aktienvergütung bezeichnet) ist eine Möglichkeit, Mitarbeiter und Direktoren eines Unternehmens zu bezahlen mit Eigentumsanteilen am Geschäft. Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wirken sich auch auf das Konto aus.Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wirken sich auch auf das Konto aus.Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Vergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wirken sich auch auf das Konto aus.

Bild: Finanzmodellierungskurs für Finanzen.

Wie sich Dividenden auf die Gewinnrücklagen auswirken

Die Ausschüttung von Dividenden an die Aktionäre kann in Form von Bargeld oder Aktien erfolgen. Aktien Was ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und kann einen Teil des verbleibenden Vermögens und des verbleibenden Gewinns des Unternehmens beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Aktien" und "Eigenkapital" werden synonym verwendet. . Beide Formen können den Wert von RE für das Unternehmen verringern. Bardividenden stellen einen Mittelabfluss dar und werden als Kürzungen auf dem Geldkonto verbucht. Diese reduzieren die Größe der Bilanz eines Unternehmens Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden.Vermögenswerte = Verbindlichkeiten + Eigenkapital und Vermögenswert, da das Unternehmen keinen Teil seiner liquiden Mittel mehr besitzt. Aktiendividenden erfordern jedoch keinen Mittelabfluss. Stattdessen ordnen sie einen Teil des RE Stammaktien und der Kapitalrücklage neu zu. Die Kapitalrücklage (APIC) ist der Wert des Grundkapitals, der über dem angegebenen Nennwert liegt und im Eigenkapital unter dem Eigenkapital aufgeführt ist Blatt. Konten. Diese Allokation wirkt sich nicht auf die Gesamtgröße der Unternehmensbilanz aus, verringert jedoch den Wert der Aktien pro Aktie.Sie ordnen einen Teil des RE den Stammaktien und der Kapitalrücklage zu. Die Kapitalrücklage (APIC) ist der Wert des Grundkapitals, der über dem angegebenen Nennwert liegt und in der Bilanz unter dem Eigenkapital aufgeführt ist. Konten. Diese Allokation wirkt sich nicht auf die Gesamtgröße der Unternehmensbilanz aus, verringert jedoch den Wert der Aktien pro Aktie.Sie ordnen einen Teil des RE den Stammaktien und der Kapitalrücklage zu. Die Kapitalrücklage (APIC) ist der Wert des Grundkapitals, der über dem angegebenen Nennwert liegt und in der Bilanz unter dem Eigenkapital aufgeführt ist. Konten. Diese Allokation wirkt sich nicht auf die Gesamtgröße der Unternehmensbilanz aus, verringert jedoch den Wert der Aktien pro Aktie.

Weitere Informationen: Prognose der Bilanz eines Unternehmens Prognose der Bilanzpositionen Die Prognose der Bilanzpositionen umfasst die Analyse des Betriebskapitals, der PP & E, des Fremdkapitalkapitals und des Nettoergebnisses. In diesem Handbuch wird die Berechnung beschrieben.

Gewinnrücklagen zum Ende des Berichtszeitraums

Am Ende des Zeitraums können Sie Ihren endgültigen Bilanzgewinn für die Bilanz berechnen, indem Sie den Anfangszeitraum verwenden, einen Nettogewinn oder -verlust hinzufügen und Dividenden abziehen.

Beispielberechnung

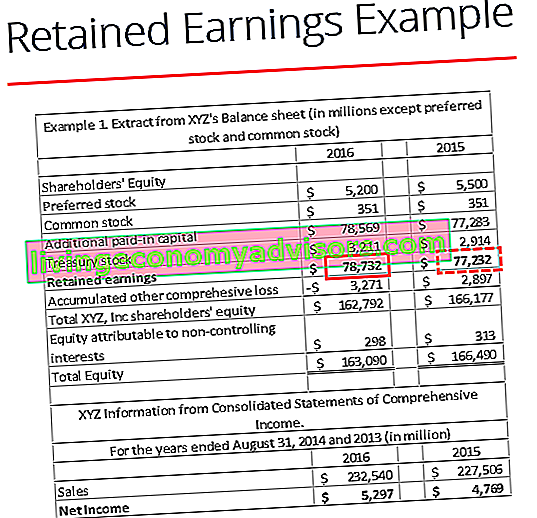

In diesem Beispiel ist uns die Höhe der von XYZ gezahlten Dividenden nicht bekannt. Aus den Informationen aus der Bilanz und der Gewinn- und Verlustrechnung können wir sie ableiten, wobei wir uns an die Formel Beginn RE - Ende RE + Nettoeinkommen (-verlust) = Dividenden erinnern

Wir wissen es schon:

Beginn RE: 77.232 USD

Ende RE: 78.732 $

Nettoeinkommen: 5.297 USD

Also 77.232 USD - 78.732 USD + 5.297 USD = 3.797 USD

Gezahlte Dividenden = 3.797 USD

Wir können bestätigen, dass dies korrekt ist, indem wir die Formel von Beginn RE + Nettogewinn (-verlust) anwenden - Dividenden = Ende RE

Wir haben dann 77.232 USD + 5.297 USD - 3.797 USD = 78.732 USD, was in der Tat unsere Zahl für das Ende der Gewinnrücklagen ist

Video-Erklärung der Gewinnrücklagen

Im Folgenden finden Sie eine kurze Videoerklärung, die Ihnen hilft, die Bedeutung von Gewinnrücklagen aus buchhalterischer Sicht zu verstehen.

Dieses Video stammt aus dem Finanzanalyse-Grundlagenkurs.

Anwendungen in der Finanzmodellierung

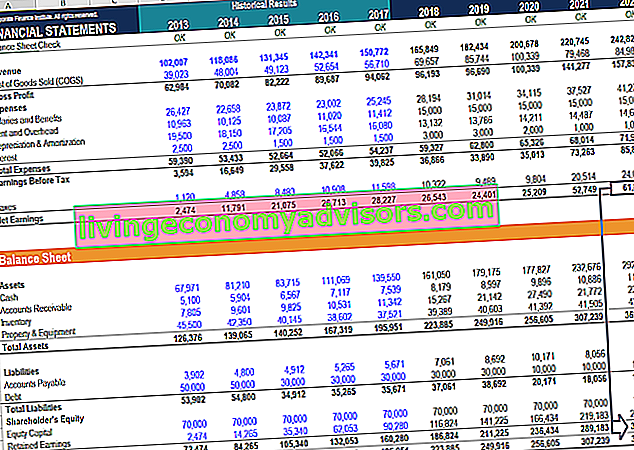

In der Finanzmodellierung Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. Für die Modellierung der Gewinnrücklagen ist ein separater Zeitplan erforderlich. Der Zeitplan verwendet eine Korkenzieherberechnung, bei der der Eröffnungssaldo der aktuellen Periode dem Schlusssaldo der Vorperiode entspricht. Zwischen dem Eröffnungs- und dem Schlusssaldo wird das Nettoergebnis der aktuellen Periode addiert und etwaige Dividenden abgezogen. Schließlich ist der Schlusssaldo des Zeitplans mit der Bilanz verknüpft.Dies hilft dabei, den Prozess der Verknüpfung der drei Abschlüsse in Excel abzuschließen. Wie sind die drei Abschlüsse verknüpft? Wie sind die drei Abschlüsse miteinander verknüpft? Wir erklären, wie die drei Abschlüsse für die Finanzmodellierung und -bewertung in Excel miteinander verknüpft werden. Zusammenhänge von Nettogewinn und Gewinnrücklagen, PP & E, Abschreibungen, Investitionen, Betriebskapital, Finanzierungstätigkeit und Kassenbestand.

Weitere Informationen finden Sie in unseren videobasierten Kursen zur Finanzmodellierung.

Mehr Lernen und Ressourcen

In diesem Leitfaden zu einbehaltenen Einnahmen werden die wichtigsten Dinge beschrieben, die Sie wissen müssen: Was es ist, wie Sie es berechnen und wie wichtig es für die Finanzanalyse ist. Von hier aus empfehlen wir, Ihr Wissen und Ihr Verständnis für weitere Corporate-Finance-Themen weiter auszubauen, wie z.

- Die drei Abschlüsse Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert

- Erstellen eines 3-Kontoauszugsmodells 3-Kontoauszugsmodell Ein 3-Kontoauszugsmodell verknüpft die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Anleitung

- Vorlage für die Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.

- Wie man ein großartiger Finanzanalyst ist Der Analyst Trifecta® Guide Der ultimative Leitfaden, wie man ein erstklassiger Finanzanalyst ist. Möchten Sie ein erstklassiger Finanzanalyst sein? Möchten Sie branchenführenden Best Practices folgen und sich von der Masse abheben? Unser Prozess namens The Analyst Trifecta® besteht aus Analyse, Präsentation und Soft Skills