Die Eigenkapitalrendite (ROE) ist das Maß für die jährliche Rendite eines Unternehmens (Nettogewinn Nettogewinn Nettogewinn ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Sie wird zwar über das Ergebnis ermittelt In der Bilanz wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet.) geteilt durch den Wert des gesamten Eigenkapitals Eigenkapital Das Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto in der Bilanz eines Unternehmens, das besteht aus Grundkapital zuzüglich Gewinnrücklagen. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten. Durch die Neuordnung der ursprünglichen Bilanzierungsgleichung erhalten wir das Eigenkapital = Aktiva - Passiva, ausgedrückt als Prozentsatz (z. B. 12%). Alternative,Der ROE kann auch abgeleitet werden, indem die Dividendenwachstumsrate des Unternehmens durch die Gewinnrückhalterate dividiert wird (1 - Dividendenausschüttungsquote Dividendenausschüttungsquote Die Dividendenausschüttungsquote ist die Höhe der an die Aktionäre gezahlten Dividenden im Verhältnis zum Gesamtbetrag des von einem Unternehmen erzielten Nettogewinns Formel, Beispiel).

Die Eigenkapitalrendite ist eine zweiteilige Kennzahl in ihrer Ableitung, da sie die Gewinn- und Verlustrechnung und die Bilanz zusammenfasst. Die Bilanz ist einer der drei grundlegenden Abschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, wobei der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird. Die Zahl stellt die Gesamtrendite des Eigenkapitals dar und zeigt die Fähigkeit des Unternehmens, Beteiligungen in Gewinne umzuwandeln. Anders ausgedrückt, es misst die Gewinne, die für jeden Dollar aus dem Eigenkapital erzielt werden.

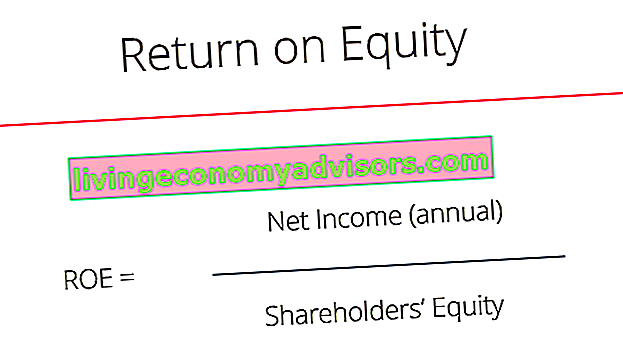

Eigenkapitalrenditeformel

Das Folgende ist die ROE-Gleichung:

ROE = Reingewinn / Eigenkapital

Der ROE bietet eine einfache Metrik zur Bewertung der Anlagerenditen. Durch den Vergleich des ROE eines Unternehmens mit dem Branchendurchschnitt kann etwas über den Wettbewerbsvorteil des Unternehmens herausgefunden werden. Wettbewerbsvorteil Ein Wettbewerbsvorteil ist ein Attribut, das es einem Unternehmen ermöglicht, seine Wettbewerber zu übertreffen. Wettbewerbsvorteile ermöglichen es einem Unternehmen, zu erreichen. Der ROE kann auch Aufschluss darüber geben, wie die Unternehmensleitung die Finanzierung aus Eigenkapital nutzt, um das Geschäft auszubauen.

Ein nachhaltiger und mit der Zeit steigender ROE kann bedeuten, dass ein Unternehmen gut darin ist, Shareholder Value zu generieren. Shareholder Value Shareholder Value ist der finanzielle Wert, den Eigentümer eines Unternehmens für den Besitz von Unternehmensanteilen erhalten. Eine Steigerung des Shareholder Value entsteht, weil das Unternehmen weiß, wie es seine Gewinne mit Bedacht reinvestieren kann, um Produktivität und Gewinn zu steigern. Im Gegensatz dazu kann ein sinkender ROE dazu führen, dass das Management schlechte Entscheidungen über die Reinvestition von Kapital in unproduktive Vermögenswerte trifft.

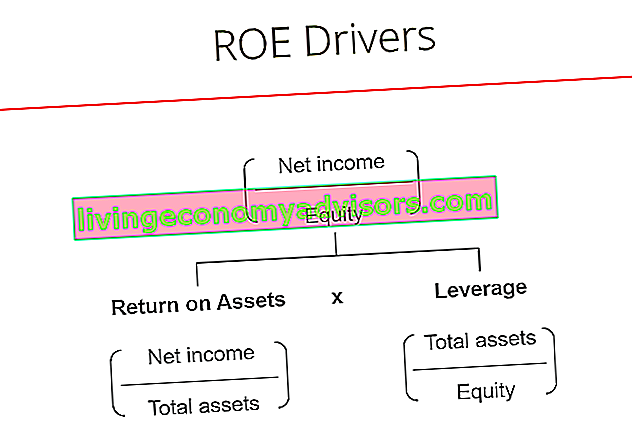

ROE-Formeltreiber

Während die einfache Eigenkapitalrenditeformel das Nettoergebnis geteilt durch das Eigenkapital ist, können wir es weiter in zusätzliche Treiber aufteilen. Wie Sie in der folgenden Abbildung sehen können, hängt die Eigenkapitalrenditeformel auch von der Kapitalrendite (ROA) eines Unternehmens ab. Kapitalrendite und ROA-Formel ROA-Formel. Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Dieses Verhältnis gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es erzielt, mit dem Kapital vergleicht, das es in Vermögenswerte investiert. und die Höhe des finanziellen Hebels Finanzieller Hebel Der finanzielle Hebel bezieht sich auf den Betrag des geliehenen Geldes, das zum Kauf eines Vermögenswerts verwendet wird, mit der Erwartung, dass die Erträge aus dem neuen Vermögenswert die Kreditkosten übersteigen. es hat.Diese beiden Konzepte werden nachstehend ausführlicher erörtert.

Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Warum ist ROE wichtig?

Mit dem Nettogewinn im Zähler untersucht Return on Equity (ROE) das Endergebnis des Unternehmens, um die Gesamtrentabilität für die Eigentümer und Investoren des Unternehmens zu messen. Die Aktionäre befinden sich am Ende der Hackordnung der Kapitalstruktur eines Unternehmens. Kapitalstruktur Die Kapitalstruktur bezieht sich auf die Höhe der Schulden und / oder des Eigenkapitals, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seines Vermögens einsetzt. Die Kapitalstruktur eines Unternehmens und die ihm zurückgegebenen Erträge sind eine nützliche Kennzahl, die überschüssige Gewinne darstellt, die nach Zahlung der obligatorischen Verpflichtungen und Reinvestition in das Geschäft verbleiben.

Warum die Eigenkapitalrendite verwenden?

Mit ROE können Anleger einfach sehen, ob sie eine gute Rendite für ihr Geld erzielen, während ein Unternehmen bewerten kann, wie effizient sie das Eigenkapital des Unternehmens nutzen. Der ROE muss mit dem historischen ROE des Unternehmens und dem ROE-Durchschnitt der Branche verglichen werden - er bedeutet wenig, wenn er nur isoliert betrachtet wird. Sonstige Finanzkennzahlen Finanzkennzahlen Finanzkennzahlen werden unter Verwendung von Zahlenwerten erstellt, die aus Abschlüssen entnommen wurden, um aussagekräftige Informationen über ein Unternehmen zu erhalten. Zu Bewertungszwecken kann ein vollständigeres und fundierteres Bild des Unternehmens erstellt werden.

Um die Anleger zufrieden zu stellen, sollte ein Unternehmen in der Lage sein, einen höheren ROE als die Rendite einer Anlage mit geringerem Risiko zu erzielen.

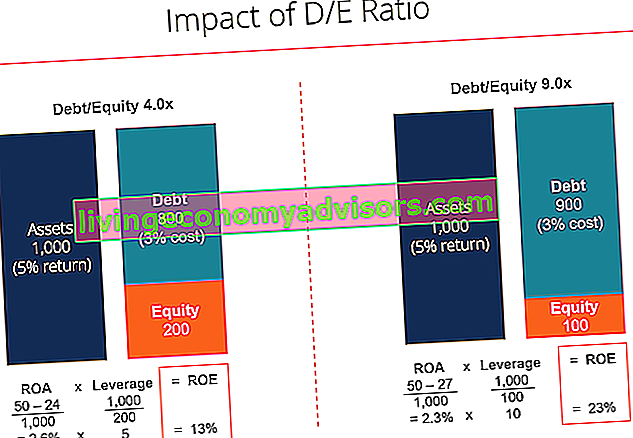

Wirkung der Hebelwirkung

Ein hoher ROE könnte bedeuten, dass ein Unternehmen intern erfolgreicher Gewinne erzielt. Das mit dieser Rendite verbundene Risiko wird jedoch nicht vollständig angezeigt. Ein Unternehmen kann sich stark auf Schulden stützen. Langfristige Schulden Langfristige Schulden (LTD) sind alle ausstehenden Schulden eines Unternehmens mit einer Laufzeit von 12 Monaten oder länger. Es wird in der Bilanz des Unternehmens als langfristige Verbindlichkeit eingestuft. Die Restlaufzeit von LTD kann zwischen 12 Monaten und mehr als 30 Jahren liegen. Zu den Schuldtypen können Anleihen und Hypotheken gehören, um einen höheren Nettogewinn zu erzielen und damit den ROE zu steigern.

Wenn ein Unternehmen beispielsweise ein Eigenkapital von 150.000 USD und eine Verschuldung von 850.000 USD hat, beträgt das eingesetzte Gesamtkapital 1.000.000 USD. Dies entspricht der Gesamtzahl der eingesetzten Vermögenswerte. Bei 5% kostet die jährliche Bedienung dieser Schulden 42.000 USD. Wenn es dem Unternehmen gelingt, seinen Gewinn vor Zinsen auf eine Kapitalrendite von 12% (ROCE) zu steigern, misst die Rentabilitätsquote (ROCE), eine Rentabilitätsquote, wie effizient ein Unternehmen sein Kapital einsetzt Gewinne generieren. Die Kapitalrendite, der verbleibende Gewinn nach Zahlung der Zinsen, beträgt 78.000 USD, was das Eigenkapital um mehr als 50% erhöht, vorausgesetzt, der erzielte Gewinn wird reinvestiert. Wie wir sehen können, führt die Verschuldung dazu, dass sich die Eigenkapitalrendite erhöht.

Das folgende Bild aus dem Finanzanalysekurs von Finance zeigt, wie die Hebelwirkung die Aktienrendite erhöht.

Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

Nachteile der Kapitalrendite

Die Eigenkapitalrendite kann auch durch Aktienrückkäufe verzerrt werden. Dividende gegen Aktienrückkauf / -rückkauf Aktionäre investieren in börsennotierte Unternehmen, um Kapitalzuwachs und Erträge zu erzielen. Es gibt zwei Möglichkeiten, wie ein Unternehmen seinen Aktionären Gewinne zurückgibt - Bardividenden und Aktienrückkäufe. Die Gründe für die strategische Entscheidung zwischen Dividende und Aktienrückkauf sind von Unternehmen zu Unternehmen unterschiedlich. Wenn das Management seine Aktien vom Markt zurückkauft, verringert sich die Anzahl der ausstehenden Aktien. Gewichtete durchschnittliche Aktien im Umlauf Die gewichteten durchschnittlichen im Umlauf befindlichen Aktien beziehen sich auf die Anzahl der Aktien eines Unternehmens, die nach Bereinigung um Änderungen des Aktienkapitals über einen Berichtszeitraum berechnet wurden. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird zur Berechnung von Kennzahlen wie dem Ergebnis je Aktie (EPS) eines Unternehmens verwendet.s Jahresabschluss. Somit steigt der ROE, wenn der Nenner schrumpft.

Eine weitere Schwäche besteht darin, dass einige ROE-Kennzahlen immaterielle Vermögenswerte vom Eigenkapital ausschließen können. Immaterielle Vermögenswerte Immaterielle Vermögenswerte Nach IFRS sind immaterielle Vermögenswerte identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz. Immaterielle Vermögenswerte sind wie alle Vermögenswerte diejenigen, von denen erwartet wird, dass sie in Zukunft wirtschaftliche Renditen für das Unternehmen erzielen. Als langfristiger Vermögenswert geht diese Erwartung über ein Jahr hinaus. sind nicht monetäre Posten wie Goodwill. Goodwill In der Rechnungslegung ist der Goodwill ein immaterieller Vermögenswert. Das Konzept des Goodwills kommt ins Spiel, wenn ein Unternehmen, das ein anderes Unternehmen erwerben möchte, bereit ist, einen Preis zu zahlen, der erheblich über dem Marktwert des Nettovermögens des Unternehmens liegt. Die Elemente, aus denen der immaterielle Vermögenswert von Goodwill, Marken, Urheberrechten und Patenten besteht.Dies kann dazu führen, dass Berechnungen irreführend und schwer mit anderen Unternehmen zu vergleichen sind, die sich für die Einbeziehung immaterieller Vermögenswerte entschieden haben.

Schließlich enthält das Verhältnis einige Variationen seiner Zusammensetzung, und es kann einige Meinungsverschiedenheiten zwischen Analysten geben. Zum Beispiel kann das Eigenkapital entweder die Anfangs-, Endzahl oder der Durchschnitt der beiden sein, während das Nettoergebnis das EBITDA-EBITDA-EBITDA oder das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen anstelle des Gewinns eines Unternehmens ersetzen kann von diesen Nettoabzügen werden gemacht. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele und EBIT EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird dies genannt, weil ess gefunden durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen. und kann für einmalige Posten angepasst werden oder nicht. Einmalige Posten In der Rechnungslegung ist ein einmaliger Posten ein seltener oder abnormaler Gewinn oder Verlust, der im Jahresabschluss des Unternehmens ausgewiesen wird. Im Gegensatz zu anderen von einem Unternehmen gemeldeten Posten entstehen einmalige Posten nicht aus der normalen Geschäftstätigkeit des Unternehmens. .

Verwendung der Eigenkapitalrendite

Einige Branchen erzielen tendenziell höhere ROEs als andere. Daher ist der ROE am nützlichsten, wenn Unternehmen derselben Branche verglichen werden. Zyklische Industrien generieren tendenziell höhere ROEs als defensive Industrien, was auf die unterschiedlichen Risikomerkmale zurückzuführen ist, die ihnen zuzuschreiben sind. Ein riskanteres Unternehmen hat höhere Kapitalkosten und höhere Eigenkapitalkosten.

Darüber hinaus ist es nützlich, den ROE eines Unternehmens mit den Eigenkapitalkosten zu vergleichen. Eigenkapitalkosten Die Eigenkapitalkosten sind die Rendite, die ein Aktionär für die Investition in ein Unternehmen benötigt. Die erforderliche Rendite basiert auf dem mit der Anlage verbundenen Risiko. Ein Unternehmen, das eine höhere Eigenkapitalrendite als seine Eigenkapitalkosten erzielt hat, hat einen Mehrwert. Die Aktie eines Unternehmens mit einem ROE von 20% kostet im Allgemeinen doppelt so viel wie eine Aktie mit einem ROE von 10% (alle anderen sind gleich).

Die DuPont-Formel

Die DuPont-Formel DuPont-Analyse In den 1920er Jahren entwickelte das Management der DuPont Corporation ein Modell namens DuPont Analysis zur detaillierten Bewertung der Rentabilität des Unternehmens, das den ROE in drei Schlüsselkomponenten unterteilt, die alle hilfreich sind, wenn man über die Rentabilität eines Unternehmens nachdenkt. Der ROE entspricht dem Produkt aus Nettogewinnmarge, Vermögensumschlag und finanzieller Hebelwirkung eines Unternehmens:

DuPont-Analyse In den 1920er Jahren entwickelte das Management der DuPont Corporation ein Modell namens DuPont Analysis zur detaillierten Beurteilung der Rentabilität des Unternehmens

DuPont-Analyse In den 1920er Jahren entwickelte das Management der DuPont Corporation ein Modell namens DuPont Analysis zur detaillierten Beurteilung der Rentabilität des Unternehmens

Wenn sich die Nettogewinnmarge im Laufe der Zeit erhöht, verwaltet das Unternehmen seine Betriebs- und Finanzkosten gut und der ROE sollte sich im Laufe der Zeit ebenfalls erhöhen. Wenn der Umsatz mit Vermögenswerten steigt, nutzt das Unternehmen seine Vermögenswerte effizient und generiert mehr Umsatz pro Dollar an Vermögenswerten. Wenn der finanzielle Hebel des Unternehmens zunimmt, kann das Unternehmen das Fremdkapital einsetzen, um die Rendite zu steigern. Die DuPont-Analyse wird im Finanzanalyse-Grundlagenkurs ausführlich behandelt.

Video Erläuterung der Eigenkapitalrendite

Im Folgenden finden Sie eine Video-Erläuterung der verschiedenen Faktoren, die zur Eigenkapitalrendite eines Unternehmens beitragen. Erfahren Sie in diesem kurzen Tutorial, wie die Formel funktioniert, oder lesen Sie den vollständigen Kurs zur Finanzanalyse!

Vorbehalte gegen die Eigenkapitalrendite

Während die Fremdfinanzierung zur Steigerung des ROE eingesetzt werden kann, ist es wichtig zu berücksichtigen, dass eine Überfinanzierung negative Auswirkungen in Form von hohen Zinszahlungen und einem erhöhten Ausfallrisiko hat. Schuldenausfall Ein Schuldenausfall tritt auf, wenn ein Kreditnehmer seinen Kredit nicht bezahlt Darlehen zum Zeitpunkt der Fälligkeit. Der Zeitpunkt eines Ausfalls hängt von den vom Gläubiger und vom Kreditnehmer vereinbarten Bedingungen ab. Einige Kredite fallen aus, nachdem eine Zahlung verpasst wurde, während andere erst dann ausfallen, wenn drei oder mehr Zahlungen verpasst wurden. . Der Markt kann höhere Eigenkapitalkosten verlangen, was Druck auf die Bewertungsgrundsätze des Unternehmens ausübt. Nachfolgend sind die wichtigsten Bewertungsgrundsätze aufgeführt, die Unternehmer kennen müssen, die Wert in ihrem Geschäft schaffen möchten. Die Unternehmensbewertung umfasst die.Während Schulden in der Regel niedrigere Kosten verursachen als Eigenkapital und den Vorteil von Steuerschildern bieten. Steuerschild Ein Steuerschild ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Zu den allgemeinen Kosten, die abzugsfähig sind, gehören Abschreibungen, Hypothekenzahlungen und Zinsaufwendungen. Der größte Wert wird geschaffen, wenn ein Unternehmen seine optimale Kapitalstruktur findet, die die Risiken und Chancen einer finanziellen Hebelwirkung ausgleicht.Hypothekenzahlungen und Zinsaufwendungen werden am meisten geschaffen, wenn ein Unternehmen seine optimale Kapitalstruktur findet, die die Risiken und Chancen einer finanziellen Hebelwirkung ausgleicht.Hypothekenzahlungen und Zinsaufwendungen entstehen am meisten, wenn ein Unternehmen seine optimale Kapitalstruktur findet, die die Risiken und Chancen einer finanziellen Hebelwirkung ausgleicht.

Darüber hinaus ist es wichtig zu berücksichtigen, dass der ROE ein Verhältnis ist und das Unternehmen Maßnahmen wie Wertminderungen von Vermögenswerten ergreifen kann. Wertminderung Die Wertminderung eines Anlagevermögens kann als plötzlicher Rückgang des beizulegenden Zeitwerts aufgrund von physischen Schäden und Änderungen beschrieben werden In bestehenden Gesetzen, die eine dauerhafte Abnahme, Veralterung der Technologie usw. bewirken. Im Falle einer Wertminderung des Anlagevermögens muss das Unternehmen seinen Buchwert senken und Aktienrückkäufe tätigen. Aktienrückkauf Ein Aktienrückkauf bezieht sich auf den Zeitpunkt, zu dem sich die Geschäftsführung eines öffentlichen Unternehmens entscheidet Unternehmensaktien zurückkaufen, die zuvor an die Öffentlichkeit verkauft wurden. Ein Unternehmen kann beschließen, seine Anteile zurückzukaufen, um ein Marktsignal zu senden, dass sein Aktienkurs wahrscheinlich steigen wird, um die Finanzkennzahlen zu erhöhen, die auf die Anzahl der ausgegebenen Aktien (z. B. Ergebnis je Aktie oder EPS) lauten.oder einfach, weil es seine eigene Beteiligung an dem Unternehmen erhöhen will. künstliche Steigerung des ROE durch Verringerung des gesamten Eigenkapitals (Nenner).

Zusätzliche Ressourcen

Dies war der Leitfaden von Finance zur Eigenkapitalrendite, zur Eigenkapitalrenditeformel und zu den Vor- und Nachteilen dieser Finanzmetrik. Finance ist ein Anbieter der FMVA® ™ -Zertifizierung (Financial Modeling & Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Weitere Informationen zu Finanzanalysten finden Sie in den folgenden wertvollen Finanzressourcen:

- Kapitalrendite (ROA) Kapitalrendite & ROA-Formel ROA-Formel. Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Dieses Verhältnis gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es erzielt, mit dem Kapital vergleicht, das es in Vermögenswerte investiert.

- Leitfaden zum EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele

- Bewertung des Cashflow-Leitfadens Kostenlose Bewertungsleitfäden, mit denen Sie die wichtigsten Konzepte in Ihrem eigenen Tempo erlernen können. In diesen Artikeln erfahren Sie, wie Sie Best Practices für die Unternehmensbewertung und die Bewertung eines Unternehmens mithilfe vergleichbarer Unternehmensanalysen, DCF-Modellen (Discounted Cash Flow) und Präzedenzfalltransaktionen, wie sie im Investment Banking, im Aktienresearch verwendet werden, bewerten können.

- Best Practices für die Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.