Bei der Bewertung eines Unternehmens als Unternehmensfortführung gibt es drei Hauptbewertungsmethoden, die von Branchenfachleuten verwendet werden: (1) DCF-Analyse, (2) vergleichbare Unternehmensanalyse und (3) Präzedenzfalltransaktionen. Dies sind die gebräuchlichsten Bewertungsmethoden im Investment Banking. Investment Banking Investment Banking ist die Aufteilung einer Bank oder eines Finanzinstituts, die Regierungen, Unternehmen und Institutionen durch Beratung in Bezug auf das Underwriting (Kapitalbeschaffung) sowie Fusionen und Übernahmen (M & A) dient. Investmentbanken fungieren als Vermittler, Equity Research, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen (M & A Mergers Acquisitions M & A-Prozess). Dieser Leitfaden führt Sie durch alle Schritte des M & A-Prozesses. Erfahren Sie in diesem Leitfaden, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden , wir 'Ich beschreibe den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Acquirern (strategische vs. finanzielle Käufe), die Bedeutung von Synergien und Transaktionskosten), Leveraged Buyouts (LBO Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist a Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptgegenleistung erworben wird. Eine LBO-Transaktion findet normalerweise statt, wenn ein Private-Equity-Unternehmen (PE) so viel wie möglich von einer Vielzahl von Kreditgebern leiht (bis zu 70-80% des Kaufpreises) ), um eine interne Rendite zu erzielen (IRR> 20%), und die meisten Finanzbereiche.Leveraged Buyouts (LBO Leveraged Buyout (LBO)) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptquelle für Gegenleistungen erworben wird. Eine LBO-Transaktion findet normalerweise statt, wenn ein Private-Equity-Unternehmen (PE) so viel Kredite aufnimmt, wie sie aufnehmen kann von einer Vielzahl von Kreditgebern (bis zu 70-80% des Kaufpreises) und den meisten Finanzbereichen eine interne Rendite erzielen (IRR> 20%).Leveraged Buyouts (LBO Leveraged Buyout (LBO)) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptquelle für Gegenleistungen erworben wird. Eine LBO-Transaktion findet normalerweise statt, wenn ein Private-Equity-Unternehmen (PE) so viel Kredite aufnimmt, wie sie aufnehmen kann von einer Vielzahl von Kreditgebern (bis zu 70-80% des Kaufpreises) und den meisten Finanzbereichen eine interne Rendite erzielen (IRR> 20%).

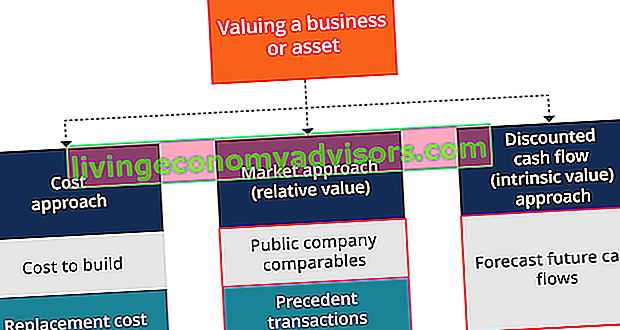

Bild: Business Valuation Course von Finance.

Wie in der obigen Abbildung dargestellt, gibt es bei der Bewertung eines Unternehmens oder Vermögenswerts drei große Kategorien, die jeweils ihre eigenen Methoden enthalten. Der Kostenansatz untersucht, was es kostet, etwas aufzubauen, und diese Methode wird von Finanzfachleuten nicht häufig verwendet, um ein Unternehmen als Unternehmen zu bewerten. Als nächstes folgt der Marktansatz, eine Form der relativen Bewertung, die in der Branche häufig verwendet wird. Es enthält vergleichbare Analyse-Präzedenzfalltransaktionen. Schließlich ist der Discounted-Cashflow-Ansatz (DCF) eine Form der intrinsischen Bewertung und der detaillierteste und gründlichste Ansatz für die Bewertungsmodellierung.

Methode 1: Vergleichbare Analyse („Comps“)

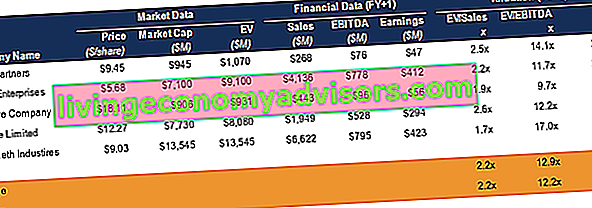

Vergleichbare Unternehmensanalyse Vergleichbare Unternehmensanalyse Durchführung einer vergleichbaren Unternehmensanalyse. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, die Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und daraus den Wert eines anderen Unternehmens ableitet (auch als „Trading Multiples“ oder „Peer Group Analysis“ oder „Equity Comps“ oder „Public Market Multiples“ bezeichnet) Eine relative Bewertungsmethode, bei der Sie den aktuellen Wert eines Unternehmens mit anderen ähnlichen Unternehmen vergleichen, indem Sie Handelsmultiplikatoren wie KGV, EV / EBITDA betrachten. EBITDA-Multiple Das EBITDA-Multiple ist eine Finanzkennzahl, die den Unternehmenswert eines Unternehmens mit dem jährlichen EBITDA vergleicht .Dieses Vielfache wird verwendet, um den Wert eines Unternehmens zu bestimmen und ihn mit dem Wert anderer, ähnlicher Unternehmen zu vergleichen. Das EBITDA-Vielfache eines Unternehmens liefert eine normalisierte Kennzahl für Unterschiede in der Kapitalstruktur oder andere Kennzahlen. Vielfaches des EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele sind die gängigste Bewertungsmethode.Amortisation ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele sind die gängigste Bewertungsmethode.Amortisation ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele sind die gängigste Bewertungsmethode.

Die Bewertungsmethode „comps“ liefert einen beobachtbaren Wert für das Unternehmen, basierend auf dem aktuellen Wert der Unternehmen. Comps sind der am weitesten verbreitete Ansatz, da sie einfach zu berechnen und immer aktuell sind. Die Logik folgt, dass, wenn Unternehmen X mit einem 10-fachen KGV handelt und Unternehmen Y einen Gewinn von 2,50 USD pro Aktie erzielt, die Aktie von Unternehmen Y einen Wert von 25,00 USD pro Aktie haben muss (vorausgesetzt, sie ist vollkommen vergleichbar).

Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, die Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und daraus den Wert eines anderen Unternehmens ableitet. Beispiel-Comps-Tabelle

Vergleichbare Unternehmensanalyse So führen Sie eine vergleichbare Unternehmensanalyse durch. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, die Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und daraus den Wert eines anderen Unternehmens ableitet. Beispiel-Comps-Tabelle

Methode 2: Präzedenzfälle

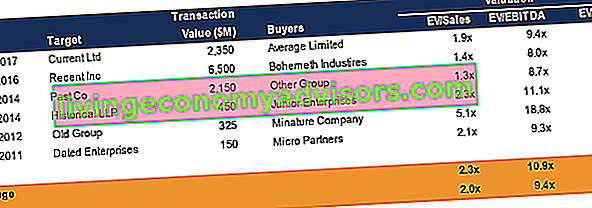

Präzedenzfalltransaktionsanalyse Präzedenzfalltransaktionsanalyse Die Präzedenzfalltransaktionsanalyse ist eine Methode zur Unternehmensbewertung, bei der frühere M & A-Transaktionen verwendet werden, um ein vergleichbares Geschäft heute zu bewerten. Diese Bewertungsmethode wird allgemein als „Präzedenzfall“ bezeichnet und dient zur Bewertung eines gesamten Unternehmens im Rahmen einer Fusion / Akquisition, die üblicherweise von Analysten vorbereitet wird. Dies ist eine weitere Form der relativen Bewertung, bei der Sie das betreffende Unternehmen mit anderen Unternehmen vergleichen, die kürzlich gegründet wurden in derselben Branche verkauft oder erworben. Diese Transaktionswerte enthalten die Übernahmeprämie, die in dem Preis enthalten ist, für den sie erworben wurden.

Diese Werte repräsentieren den Gesamtwert eines Unternehmens. Sie sind nützlich für M & A-Transaktionen, können jedoch leicht veraltet sein und den aktuellen Markt im Laufe der Zeit nicht mehr widerspiegeln. Sie werden weniger häufig verwendet als Comps oder Market Trading Multiples.

Präzedenzfall-Transaktionsanalyse Die Präzedenzfall-Transaktionsanalyse ist eine Methode zur Unternehmensbewertung, bei der frühere M & A-Transaktionen verwendet werden, um ein vergleichbares Geschäft heute zu bewerten. Diese Bewertungsmethode wird allgemein als „Präzedenzfall“ bezeichnet und dient zur Bewertung eines gesamten Unternehmens im Rahmen einer Fusion / Akquisition, die üblicherweise von Analysten erstellt wird. Beispiel für eine Transaktionsanalyse

Präzedenzfall-Transaktionsanalyse Die Präzedenzfall-Transaktionsanalyse ist eine Methode zur Unternehmensbewertung, bei der frühere M & A-Transaktionen verwendet werden, um ein vergleichbares Geschäft heute zu bewerten. Diese Bewertungsmethode wird allgemein als „Präzedenzfall“ bezeichnet und dient zur Bewertung eines gesamten Unternehmens im Rahmen einer Fusion / Akquisition, die üblicherweise von Analysten erstellt wird. Beispiel für eine Transaktionsanalyse

Methode 3: DCF-Analyse

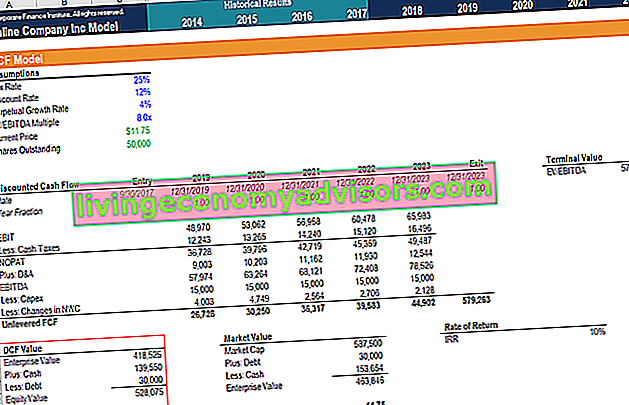

DCF-Modell (Discounted Cash Flow) Kostenloser Leitfaden für DCF-Modellschulungen Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, mit dem ein Unternehmen bewertet wird. Das Modell ist lediglich eine Prognose des nicht gehebelten Free Cashflows eines Unternehmens. Die Analyse des inneren Cashflows ist ein innerer Wert. Der innere Wert eines Unternehmens (oder eines Wertpapiers) ist der Barwert aller erwarteten zukünftigen Cashflows, abgezinst mit dem entsprechenden Abzinsungssatz. Im Gegensatz zu relativen Bewertungsformen, die vergleichbare Unternehmen betrachten, betrachtet die intrinsische Bewertung nur den inhärenten Wert eines Unternehmens für sich. Ansatz, bei dem ein Analyst den nicht gehebelten freien Cashflow des Unternehmens prognostiziert. Cashflow Cashflow (CF) ist die Zunahme oder Abnahme des Geldbetrags, über den ein Unternehmen, eine Institution oder eine Einzelperson verfügt. In der Finanzwelt,Der Begriff wird verwendet, um den Geldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF in der Zukunft, die bei den gewichteten durchschnittlichen Kapitalkosten des Unternehmens (WACC WACC WACC sind die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentieren die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden) bis heute is = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und enthält außerdem a herunterladbarer WACC-Rechner).Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet auch einen herunterladbaren WACC-Rechner.Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet auch einen herunterladbaren WACC-Rechner.

Eine DCF-Analyse wird durch Erstellen eines Finanzmodells in Excel durchgeführt und erfordert umfangreiche Details und Analysen. Es ist der detaillierteste der drei Ansätze, erfordert die meisten Annahmen und liefert häufig den höchsten Wert. Der Aufwand für die Erstellung eines DCF-Modells führt jedoch häufig auch zu einer genauesten Bewertung. Ein DCF-Modell ermöglicht es dem Analysten, den Wert anhand verschiedener Szenarien vorherzusagen und sogar eine Sensitivitätsanalyse durchzuführen.

Für größere Unternehmen ist der DCF-Wert üblicherweise eine Teilesummenanalyse, bei der verschiedene Geschäftsbereiche einzeln modelliert und addiert werden. Weitere Informationen finden Sie in der Infografik zum DCF-Modell von Finance. Infografik zur DCF-Analyse Wie Discounted Cash Flow (DCF) wirklich funktioniert. Diese Infografik zur DCF-Analyse führt Sie durch die verschiedenen Schritte zum Erstellen eines DCF-Modells in Excel. .

DCF-Bewertungsmodell

DCF-Bewertungsmodell

Bild: Business Valuation Course von Finance.

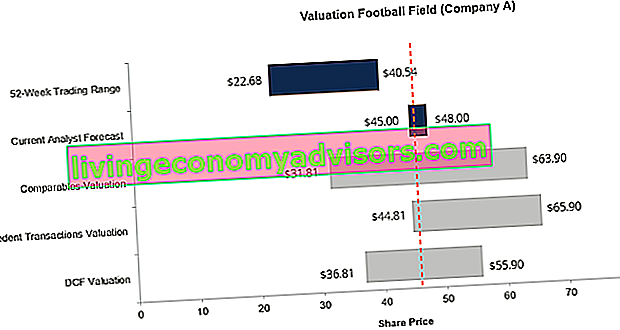

Fußballfeldkarte (Zusammenfassung)

Investmentbanker stellen häufig eine Fußballfeldkarte zusammen. Fußballfeldkarte Vorlage Eine Fußballfeldkarte wird verwendet, um eine Reihe von Werten für ein Unternehmen anzuzeigen. Laden Sie unsere KOSTENLOSE Excel-Vorlage für Fußballfeldkarten herunter und erfahren Sie, wie Sie eine erstellen. Zusammenfassung des Wertebereichs für ein Unternehmen auf der Grundlage der verschiedenen verwendeten Bewertungsmethoden. Im Folgenden finden Sie ein Beispiel für ein Fußballfelddiagramm, das normalerweise in einem Investmentbanking-Pitchbook enthalten ist. Investmentbanking-Pitchbuch So erstellen Sie ein Investmentbanking-Pitchbook. In diesem Handbuch erfahren Sie, was enthalten ist, wie Sie ein IB-Pitch-Buch erstellen und Beispiele für Folien.

Wie Sie sehen können, fasst die Grafik die 52-wöchige Handelsspanne des Unternehmens (Aktienkurs, vorausgesetzt, er ist öffentlich), die Preisspanne, die Analysten für die Aktie haben, die Wertespanne aus vergleichbaren Bewertungsmodellen und die Bandbreite aus vorangegangenen Transaktionsanalysen zusammen und schließlich die DCF-Bewertungsmethode. Die orange gepunktete Linie in der Mitte repräsentiert die durchschnittliche Bewertung aller Methoden.

Fußballfelddiagrammvorlage Ein Fußballfelddiagramm wird verwendet, um einen Wertebereich für ein Unternehmen anzuzeigen. Laden Sie unsere KOSTENLOSE Excel-Vorlage für Fußballfeldkarten herunter und erfahren Sie, wie Sie eine erstellen.

Fußballfelddiagrammvorlage Ein Fußballfelddiagramm wird verwendet, um einen Wertebereich für ein Unternehmen anzuzeigen. Laden Sie unsere KOSTENLOSE Excel-Vorlage für Fußballfeldkarten herunter und erfahren Sie, wie Sie eine erstellen.

Bild: Kostenlose Fußballfelddiagrammvorlage Fußballfelddiagrammvorlage Mit dieser Fußballfelddiagrammvorlage können Sie eine Reihe von Werten für ein Unternehmen zusammenfassen, die auf verschiedenen Bewertungsmethoden basieren. Der Zweck der Fußballfeldkarte ist es zu zeigen, wie viel jemand bereit sein könnte, für ein Unternehmen zu zahlen, ob er alles, einen Teil davon oder sogar eine einzelne Aktie erwirbt (abhängig von th.

Weitere Bewertungsmethoden (Video)

Der Kostenansatz , der in der Unternehmensfinanzierung nicht so häufig verwendet wird, untersucht, was der Wiederaufbau des Geschäfts tatsächlich kostet oder kosten würde. Dieser Ansatz ignoriert jegliche Wertschöpfung oder Cashflow-Generierung und betrachtet die Dinge nur durch die Linse von „Kosten = Wert“.

Eine andere Bewertungsmethode für ein Unternehmen, das ein Unternehmen ist, ist die Fähigkeit zur Zahlungsanalyse. Bei diesem Ansatz wird der Höchstpreis betrachtet, den ein Erwerber für ein Unternehmen zahlen kann, während er dennoch ein bestimmtes Ziel erreicht. Zum Beispiel, wenn ein Private-Equity-Private-Equity-Karriereprofil Private-Equity-Analysten und -Assoziate ähnliche Arbeiten ausführen wie im Investmentbanking. Der Job umfasst Finanzmodellierung, Bewertung, lange Arbeitszeiten und hohe Löhne. Private Equity (PE) ist eine häufige Karriereentwicklung für Investmentbanker (IB). Analysten in IB träumen oft davon, auf die Käuferseite zu „graduieren“. Das Unternehmen muss eine Hürdenrate erreichen. Definition der Hürdenrate Eine Hürdenrate, die auch als akzeptable Mindestrendite (MARR) bezeichnet wird, ist die minimal erforderliche Rendite oder Zielzinssatz, den Anleger für eine Investition erwarten. Die Rate wird ermittelt, indem die Kapitalkosten, die damit verbundenen Risiken und die aktuellen Chancen bei der Geschäftsausweitung bewertet werden.Rendite für ähnliche Investitionen und andere Faktoren von 30%. Was ist der Höchstpreis, den es für das Unternehmen zahlen kann?

Wenn das Unternehmen nicht weiter operiert, wird ein Liquidationswert basierend auf der Aufteilung und dem Verkauf der Vermögenswerte des Unternehmens geschätzt. Dieser Wert wird normalerweise stark reduziert, da davon ausgegangen wird, dass die Vermögenswerte so schnell wie möglich an einen Käufer verkauft werden.

Zusätzliche Bewertungsressourcen

Um mehr darüber zu erfahren, wie man ein Unternehmen bewertet oder sich auf eine Karriere in der Unternehmensfinanzierung vorbereitet, haben wir alle Ressourcen, die Sie benötigen! Hier sind einige unserer beliebtesten Ressourcen, die sich auf Bewertungsmethoden beziehen:

- Bewertungs-Infografik Bewertungs-Infografik Im Laufe der Jahre haben wir viel Zeit damit verbracht, über eine breite Palette von Transaktionen nachzudenken und an der Unternehmensbewertung zu arbeiten. Diese Bewertungs-Infografik - wie man ein Unternehmen bewertet

- Terminalwert DCF Terminalwertformel Die DCF-Terminalwertformel wird verwendet, um den Wert eines Unternehmens über den Prognosezeitraum hinaus in der DCF-Analyse zu berechnen. Es ist ein wesentlicher Bestandteil eines Finanzmodells

- Gewichtete durchschnittliche Kapitalkosten WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner

- Wie bekomme ich einen Job im Investment Banking? Wie bekomme ich einen Job im Investment Banking? In diesem Leitfaden wird beschrieben, wie Sie mit den drei wichtigsten Taktiken einen Job im Investment Banking finden: Networking und Lebenslauf, Vorbereitung auf Vorstellungsgespräche und technische Fähigkeiten

- Excel-Formeln für Finanzen Excel-Formeln-Spickzettel Im Excel-Formeln-Spickzettel von Finance finden Sie alle wichtigen Formeln für die Durchführung von Finanzanalysen und -modellen in Excel-Tabellen. Wenn Sie ein Meister der Excel-Finanzanalyse und ein Experte für die Erstellung von Finanzmodellen werden möchten, sind Sie hier genau richtig.