Rentabilitätskennzahlen sind Finanzkennzahlen, anhand derer Analysten und Investoren die Fähigkeit eines Unternehmens messen und bewerten, Erträge (Gewinne) im Verhältnis zum Umsatz und zum Bilanzvermögen zu erzielen. IB-Handbuch - Bilanzvermögen Das Bilanzvermögen wird als Konten oder Posten aufgeführt, die bestellt werden durch Liquidität. Liquidität ist die Leichtigkeit, mit der ein Unternehmen einen Vermögenswert in Bargeld umwandeln kann. Der liquideste Vermögenswert ist Bargeld (der erste Posten in der Bilanz), gefolgt von kurzfristigen Einlagen und Forderungen. Dieser Leitfaden deckt alle Bilanzaktiva, Beispiele, Betriebskosten und das Eigenkapital ab. Eigenkapital Das Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto in der Bilanz eines Unternehmens, das aus Aktienkapital plus Gewinnrücklagen besteht. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten.Durch die Neuordnung der ursprünglichen Bilanzierungsgleichung erhalten wir Aktionäre Eigenkapital = Aktiva - Passiva während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn und Wert für die Aktionäre zu erzielen.

Eine höhere Quote oder ein höherer Wert wird häufig von den meisten Unternehmen nachgefragt, da dies normalerweise bedeutet, dass das Geschäft eine gute Leistung erbringt, indem Umsatz, Gewinn und Cashflow generiert werden. Die Kennzahlen sind am nützlichsten, wenn sie im Vergleich zu ähnlichen Unternehmen oder zu früheren Perioden analysiert werden. Die am häufigsten verwendeten Rentabilitätskennzahlen werden nachstehend untersucht.

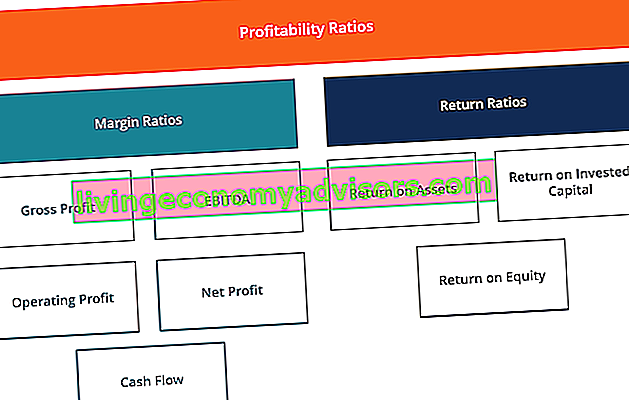

Was sind die verschiedenen Arten von Rentabilitätskennzahlen?

Es gibt verschiedene Rentabilitätskennzahlen, die von Unternehmen verwendet werden, um nützliche Einblicke in das finanzielle Wohlergehen und die Leistung des Unternehmens zu erhalten.

Alle diese Verhältnisse können wie folgt in zwei Kategorien verallgemeinert werden:

A. Margin Ratios

Margin-Kennzahlen repräsentieren die Fähigkeit des Unternehmens, Verkäufe in verschiedenen Messgraden in Gewinne umzuwandeln.

Beispiele sind Bruttogewinnmarge, Betriebsgewinnmarge Betriebsmarge Die Betriebsmarge entspricht dem Betriebsergebnis geteilt durch den Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die den Umsatz nach Deckung der betrieblichen und nicht betrieblichen Aufwendungen eines Unternehmens misst. Die Nettogewinnmarge, auch als Umsatzrendite bezeichnet, ist eine Finanzkennzahl, die zur Berechnung des prozentualen Gewinns eines Unternehmens aus seiner Gesamtsumme verwendet wird Einnahmen. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt. , Cashflow-Marge, EBIT EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis.Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird als solches bezeichnet, da alle Betriebskosten (Produktions- und Nichtproduktionskosten) vom Umsatz abgezogen werden. , EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, EBITDAR, NOPAT NOPAT NOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens. , Betriebskostenquote und Gemeinkostenquote.EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, EBITDAR, NOPAT NOPAT NOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens. , Betriebskostenquote und Gemeinkostenquote.EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, EBITDAR, NOPAT NOPAT NOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens. , Betriebskostenquote und Gemeinkostenquote.NOPAT NOPAT NOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens. , Betriebskostenquote und Gemeinkostenquote.NOPAT NOPAT NOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens. , Betriebskostenquote und Gemeinkostenquote.

B. Rücklaufquoten

Die Renditequoten repräsentieren die Fähigkeit des Unternehmens, Renditen für seine Aktionäre zu erzielen.

Beispiele hierfür sind die Kapitalrendite, die Eigenkapitalrendite, die Kapitalrendite, die Schuldenrendite, die Gewinnrendite, die Umsatzrendite, die risikobereinigte Rendite, die Kapitalrendite und die Kapitalrendite.

Was sind die am häufigsten verwendeten Rentabilitätskennzahlen und ihre Bedeutung?

Die meisten Unternehmen beziehen sich bei der Analyse der Unternehmensproduktivität auf Rentabilitätskennzahlen, indem sie Einkommen mit Umsatz, Vermögen und Eigenkapital vergleichen.

Sechs der am häufigsten verwendeten Rentabilitätskennzahlen sind:

Bruttogewinnspanne Nr. 1

Bruttogewinnmarge Nettogewinnmarge Die Nettogewinnmarge (auch als "Gewinnmarge" oder "Nettogewinnmargenquote" bezeichnet) ist eine finanzielle Kennzahl, die zur Berechnung des Prozentsatzes des Gewinns verwendet wird, den ein Unternehmen aus seinem Gesamtumsatz erzielt. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt. - vergleicht den Bruttogewinn mit dem Umsatz. Dies zeigt, wie viel ein Unternehmen verdient, unter Berücksichtigung der für die Herstellung seiner Waren und Dienstleistungen erforderlichen Kosten. Eine hohe Bruttogewinnmargenquote spiegelt eine höhere Effizienz des Kerngeschäfts wider, was bedeutet, dass sie weiterhin Betriebskosten, Fixkosten, Dividenden und Abschreibungen abdecken und gleichzeitig dem Unternehmen einen Nettogewinn liefern kann. Andererseits weist eine niedrige Gewinnspanne auf hohe Kosten der verkauften Waren hin, die auf eine nachteilige Einkaufspolitik, niedrige Verkaufspreise,Geringe Verkäufe, harter Marktwettbewerb oder falsche Verkaufsförderungsrichtlinien.

Weitere Informationen zu diesen Kennzahlen finden Sie in den Finanzanalysekursen von Finance.

# 2 EBITDA-Marge

EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele steht für Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen. Es stellt die Rentabilität eines Unternehmens dar, bevor nicht betriebliche Posten wie Zinsen und Steuern sowie nicht zahlungswirksame Posten wie Abschreibungen berücksichtigt werden. Der Vorteil der Analyse der EBITDA-Marge eines Unternehmens EBITDA-Marge EBITDA-Marge = EBITDA / Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die das Ergebnis misst, das ein Unternehmen vor Steuern, Zinsen, Abschreibungen und Amortisationen erzielt.Dieser Leitfaden enthält Beispiele und eine herunterladbare Vorlage ist, dass es einfach ist, sie mit anderen Unternehmen zu vergleichen, da Ausgaben ausgeschlossen sind, die volatil oder etwas diskretionär sein können. Der Nachteil der EBTIDA-Marge besteht darin, dass sie sich stark vom Nettogewinn und der tatsächlichen Cashflow-Generierung unterscheiden kann, die bessere Indikatoren für die Unternehmensleistung sind. Das EBITDA wird häufig in vielen Bewertungsmethoden verwendet. Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt.

# 3 Betriebsgewinnspanne

Betriebsgewinnmarge Betriebsmarge Die Betriebsgewinnmarge entspricht dem Betriebsergebnis geteilt durch den Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die den Umsatz nach Deckung der betrieblichen und nicht betrieblichen Aufwendungen eines Unternehmens misst. Wird auch als Umsatzrendite bezeichnet. Betrachtet das Ergebnis als Prozentsatz des Umsatzes, bevor Zinsaufwendungen und Ertragsteuern abgezogen werden. Unternehmen mit hohen Betriebsgewinnmargen sind im Allgemeinen besser gerüstet, um Fixkosten und Zinsen für Verpflichtungen zu bezahlen, haben bessere Chancen, eine wirtschaftliche Abkühlung zu überstehen, und sind in der Lage, niedrigere Preise anzubieten als ihre Wettbewerber mit einer niedrigeren Gewinnmarge. Die Betriebsgewinnmarge wird häufig verwendet, um die Stärke des Managements eines Unternehmens zu bewerten, da ein gutes Management die Rentabilität eines Unternehmens durch die Verwaltung seiner Betriebskosten erheblich verbessern kann.

# 4 Nettogewinnspanne

Nettogewinnmarge Nettogewinnmarge Die Nettogewinnmarge (auch als "Gewinnmarge" oder "Nettogewinnmargenquote" bezeichnet) ist eine finanzielle Kennzahl, die zur Berechnung des Prozentsatzes des Gewinns verwendet wird, den ein Unternehmen aus seinem Gesamtumsatz erzielt. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt. ist das Endergebnis. Es betrachtet das Nettoeinkommen eines Unternehmens und teilt es in den Gesamtumsatz auf. Es liefert das endgültige Bild davon, wie profitabel ein Unternehmen ist, nachdem alle Ausgaben, einschließlich Zinsen und Steuern, berücksichtigt wurden. Ein Grund, die Nettogewinnmarge als Maß für die Rentabilität zu verwenden, besteht darin, dass alles berücksichtigt wird. Ein Nachteil dieser Metrik besteht darin, dass sie viel „Lärm“ wie einmalige Ausgaben und Gewinne enthält, was es schwieriger macht, die Leistung eines Unternehmens mit der seiner Konkurrenten zu vergleichen.

Cashflow-Marge Nr. 5

Cashflow-Marge - drückt die Beziehung zwischen den Cashflows aus betrieblicher Tätigkeit aus. Operativer Cashflow Der operative Cashflow (OCF) ist der Betrag an Cashflow, der durch die reguläre betriebliche Tätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird. Die Formel für den operativen Cashflow besteht aus dem Nettogewinn (am Ende der Gewinn- und Verlustrechnung) zuzüglich nicht zahlungswirksamer Posten zuzüglich Anpassungen für Änderungen des Betriebskapitals und der vom Unternehmen erzielten Umsätze. Es misst die Fähigkeit des Unternehmens, Verkäufe in Bargeld umzuwandeln. Je höher der Prozentsatz des Cashflows ist, desto mehr Bargeld steht aus dem Verkauf zur Verfügung, um Lieferanten, Dividenden, Versorger und Dienstleistungsschulden zu bezahlen sowie Kapitalvermögen zu erwerben. Ein negativer Cashflow bedeutet jedoch, dass das Unternehmen selbst dann Geld verlieren kann, wenn es Umsatz oder Gewinn erzielt.Im Falle eines Unternehmens mit unzureichendem Cashflow kann sich das Unternehmen dafür entscheiden, Mittel zu leihen oder Geld durch Investoren zu beschaffen, um den Betrieb aufrechtzuerhalten.

Verwalten des Cashflows Cash Conversion Cycle Der Cash Conversion Cycle (CCC) ist eine Metrik, die angibt, wie lange ein Unternehmen benötigt, um seine Investitionen in Lagerbestände in Bargeld umzuwandeln. Die Formel für den Bargeldumrechnungszyklus misst die Zeit in Tagen, die ein Unternehmen benötigt, um seine Ressourcen in Bargeld umzuwandeln. Die Formel ist für den Erfolg eines Unternehmens von entscheidender Bedeutung, da ein stets angemessener Cashflow sowohl die Kosten minimiert (z. B. Gebühren für verspätete Zahlungen und zusätzliche Zinsaufwendungen vermeidet) als auch es einem Unternehmen ermöglicht, zusätzliche Gewinn- oder Wachstumschancen zu nutzen (z. B. die Möglichkeit dazu) Kauf mit einem erheblichen Rabatt das Inventar eines Konkurrenten, der sein Geschäft aufgibt).

# 6 Kapitalrendite

Kapitalrendite (ROA) Kapitalrendite & ROA-Formel ROA-Formel. Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Dieses Verhältnis gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es erzielt, mit dem Kapital vergleicht, das es in Vermögenswerte investiert. zeigt, wie der Name schon sagt, den Prozentsatz des Nettogewinns im Verhältnis zur Bilanzsumme des Unternehmens. Die ROA-Quote zeigt speziell, wie viel Gewinn ein Unternehmen nach Steuern für jeden Dollar an Vermögenswerten erzielt, den es hält. Es misst auch die Vermögensintensität eines Unternehmens. Je niedriger der Gewinn pro Dollar an Vermögenswerten ist, desto vermögensintensiver wird ein Unternehmen.Sehr vermögensintensive Unternehmen benötigen große Investitionen, um Maschinen und Geräte zu kaufen, um Einnahmen zu erzielen. Beispiele für Branchen, die in der Regel sehr vermögensintensiv sind, sind Telekommunikationsdienste, Automobilhersteller und Eisenbahnen. Beispiele für weniger vermögensintensive Unternehmen sind Werbeagenturen und Softwareunternehmen.

Weitere Informationen zu diesen Kennzahlen finden Sie in den Finanzanalysekursen von Finance.

# 7 Eigenkapitalrendite

Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei der die jährliche Rendite (Nettogewinn) eines Unternehmens geteilt durch den Wert des gesamten Eigenkapitals (dh 12%) berechnet wird. . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird. - drückt den Prozentsatz des Nettogewinns im Verhältnis zum Eigenkapital oder die Rendite des Geldes aus, das Eigenkapitalinvestoren in das Geschäft investiert haben. Die ROE-Quote wird insbesondere von Aktienanalysten und Investoren beobachtet. Eine günstig hohe Kapitalrendite wird häufig als Grund für den Kauf von Aktien eines Unternehmens angeführt. Unternehmen mit einer hohen Eigenkapitalrendite sind in der Regel eher in der Lage, intern Bargeld zu generieren, und sind daher weniger von Fremdfinanzierungen abhängig.

# 8 Kapitalrendite

Kapitalrendite (ROIC) Die Kapitalrendite (ROIC) ist ein Rentabilitäts- oder Leistungsmaß für die Rendite derjenigen, die Kapital bereitstellen, nämlich der Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird häufig mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder zerstört. ist ein Maß für die Rendite aller Kapitalgeber, einschließlich beider Anleihegläubiger. Anleiheemittenten Es gibt verschiedene Arten von Anleiheemittenten. Diese Anleiheemittenten erstellen Anleihen, um Mittel von Anleihegläubigern zu leihen, die bei Fälligkeit zurückgezahlt werden. und Aktionäre Eigenkapital Das Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto in der Bilanz eines Unternehmens, das aus Aktienkapital plus Gewinnrücklagen besteht. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten.Durch die Neuordnung der ursprünglichen Rechnungslegungsgleichung erhalten wir Eigenkapital = Aktiva - Passiva. Es ähnelt der ROE-Quote, ist jedoch in seinem Umfang umfassender, da es Renditen aus dem von den Anleihegläubigern bereitgestellten Kapital enthält.

Die vereinfachte ROIC-Formel kann berechnet werden als: EBIT x (1 - Steuersatz) / (Wert der Verschuldung + Wert von + Eigenkapital). Das EBIT wird verwendet, weil es Erträge darstellt, die vor Abzug der Zinsaufwendungen erzielt wurden, und daher Erträge darstellt, die allen Anlegern und nicht nur den Aktionären zur Verfügung stehen.

Video Erläuterung der Rentabilitätskennzahlen und des ROE

Im Folgenden finden Sie ein kurzes Video, in dem erläutert wird, wie sich verschiedene Hebel im Jahresabschluss eines Unternehmens auf Rentabilitätskennzahlen wie die Nettogewinnmarge auswirken.

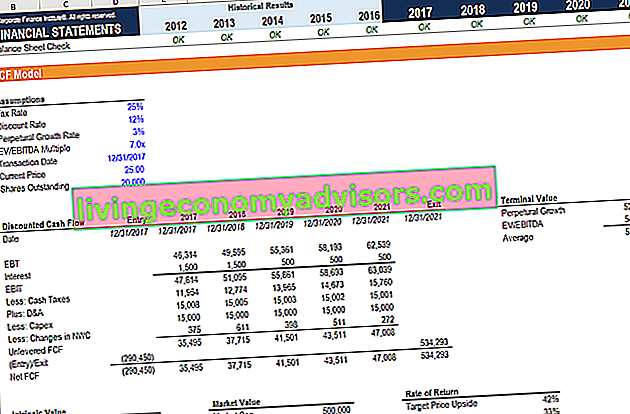

Finanzmodellierung (über Rentabilitätskennzahlen hinaus)

Während Rentabilitätskennzahlen ein guter Ausgangspunkt für die Durchführung von Finanzanalysen sind, besteht ihr Hauptmangel darin, dass keine von ihnen das Gesamtbild berücksichtigt. Eine umfassendere Möglichkeit, alle wesentlichen Faktoren zu berücksichtigen, die sich auf die finanzielle Gesundheit und Rentabilität eines Unternehmens auswirken, besteht darin, ein DCF-Modell zu erstellen. DCF-Modell Schulungshandbuch Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist lediglich eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens, die historische Ergebnisse für 3 bis 5 Jahre, eine 5-Jahres-Prognose und einen Endwert enthält und einen Leitfaden für den Barwert der Formel A für den Kapitalwert enthält Formel in Excel bei der Durchführung von Finanzanalysen. Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und welche Mathematik dahinter steckt. NPV = F / [(1 + r) ^ n] wobeiPV = Barwert, F = zukünftige Zahlung (Cashflow), r = Abzinsungssatz, n = Anzahl der Perioden in der Zukunft des Geschäfts.

In der Abbildung unten sehen Sie, wie viele der oben aufgeführten Rentabilitätskennzahlen (wie EBIT, NOPAT und Cash Flow) Faktoren einer DCF-Analyse sind. Das Ziel eines Finanzanalysten ist es, so viele Informationen und Details wie möglich über das Unternehmen in das Excel-Modell zu integrieren. Excel- und Finanzmodellvorlagen Kostenlose Finanzmodellvorlagen herunterladen - Die Tabellenkalkulationsbibliothek von Finance enthält eine 3-Konto-Finanzmodellvorlage, ein DCF-Modell und Schulden Zeitplan, Abschreibungsplan, Investitionen, Zinsen, Budgets, Ausgaben, Prognosen, Diagramme, Grafiken, Zeitpläne, Bewertung, vergleichbare Unternehmensanalyse, weitere Excel-Vorlagen.

Weitere Informationen finden Sie in den Online-Kursen zur Finanzmodellierung von Finance!

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zur Analyse und Berechnung der Rentabilitätskennzahlen gelesen haben. Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung als Financial Modeling and Valuation Analyst. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, und helfen Sie dabei, Ihre Karriere voranzutreiben. Mit diesem Ziel vor Augen helfen Ihnen diese zusätzlichen Finanzressourcen, ein erstklassiger Finanzanalyst zu werden:

- Kostenlose Buchhaltungs- und Finanzkurse

- Kostenloser Excel-Crashkurs

- Bewertung eines Privatunternehmens Bewertung von Privatunternehmen 3 Techniken für die Bewertung von Privatunternehmen - Erfahren Sie, wie Sie ein Unternehmen bewerten, auch wenn es privat ist und nur über begrenzte Informationen verfügt. Dieser Leitfaden enthält Beispiele, einschließlich vergleichbarer Unternehmensanalysen, Discounted-Cashflow-Analysen und der ersten Chicago-Methode. Erfahren Sie, wie Profis ein Unternehmen schätzen

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.