Die Asset Turnover Ratio, auch als Total Asset Turnover Ratio bezeichnet, misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte zur Erzielung von Umsatzerlösen verwendet. Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. . Die Formel für die Umschlagshäufigkeit von Vermögenswerten entspricht dem Nettoumsatz geteilt durch das Gesamt- oder Durchschnittsvermögen. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtig identifizieren und von einem Unternehmen. Ein Unternehmen mit einer hohen Umschlagshäufigkeit arbeitet effizienter als Wettbewerber mit einer niedrigeren Umschlagsquote.

Die Formel

Die Formel für das Verhältnis lautet wie folgt:

Wo:

- Der Nettoumsatz ist die Höhe des Umsatzes, der nach Abzug von Umsatzrenditen, Verkaufsrabatten und Verkaufszulagen erzielt wird.

- Die durchschnittliche Bilanzsumme ist der Durchschnitt der Bilanzsumme zum Jahresende des laufenden oder vorangegangenen Geschäftsjahres. Geschäftsjahr (GJ) Ein Geschäftsjahr (GJ) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke zur Formulierung verwendet wird Jahresfinanzberichte. Ein Geschäftsjahr (FY) folgt nicht unbedingt auf das Kalenderjahr. Dies kann ein Zeitraum wie der 1. Oktober 2009 bis 30. September 2010 sein. Hinweis: Ein Analyst kann entweder durchschnittliche Vermögenswerte oder Vermögenswerte zum Ende des Berichtszeitraums verwenden.

Beispiel für eine Asset Turnover Ratio

Unternehmen A meldete eine Anfangssumme von 199.500 USD und eine Endsumme von 199.203 USD. Im gleichen Zeitraum erzielte das Unternehmen einen Umsatz von 325.300 USD bei einer Umsatzrendite von 15.000 USD.

Die Umschlagshäufigkeit für Unternehmen A wird wie folgt berechnet:

Daher erzielte Unternehmen A für jeden Dollar Gesamtvermögen einen Umsatz von 1,5565 USD.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Vergleiche von Verhältnissen

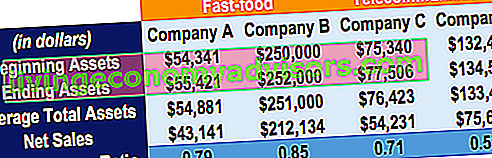

Betrachten Sie vier hypothetische Unternehmen: Unternehmen A, Unternehmen B, Unternehmen C und Unternehmen D. Die Unternehmen A und B sind in der Fast-Food-Branche tätig, während die Unternehmen C und D in der Telekommunikationsbranche tätig sind:

Die Asset Turnover Ratio für jedes Unternehmen wird als Nettoumsatz geteilt durch die durchschnittliche Bilanzsumme berechnet.

Verhältnisvergleiche zwischen deutlich unterschiedlichen Branchen bieten keinen guten Einblick in die Leistung eines Unternehmens. Zum Beispiel wäre es falsch, die Verhältnisse von Unternehmen A mit denen von Unternehmen C zu vergleichen, da sie in verschiedenen Branchen tätig sind.

Es ist nur angebracht, die Asset Turnover Ratio von Unternehmen zu vergleichen, die in derselben Branche tätig sind. Wir können sehen, dass Unternehmen B effizienter arbeitet als Unternehmen A. Dies kann darauf hinweisen, dass Unternehmen A einen schlechten Umsatz verzeichnet oder dass sein Anlagevermögen nicht voll ausgelastet ist.

Interpretation der Asset Turnover Ratio

Das Verhältnis misst die Effizienz, wie gut ein Unternehmen Vermögenswerte zur Erzielung von Verkäufen nutzt. Eine höhere Quote ist günstig, da sie auf eine effizientere Nutzung der Vermögenswerte hinweist. Umgekehrt bedeutet eine niedrigere Quote, dass das Unternehmen seine Vermögenswerte nicht so effizient nutzt. Dies kann auf übermäßige Produktionskapazitäten, schlechte Sammelmethoden oder eine schlechte Bestandsverwaltung zurückzuführen sein.

Die Benchmark-Asset-Turnover-Ratio kann je nach Branche stark variieren. Branchen mit niedrigen Gewinnspannen erzielen tendenziell eine höhere Quote, und kapitalintensive Branchen weisen tendenziell eine niedrigere Quote auf.

Die zentralen Thesen

- Die Asset Turnover Ratio-Kennzahl ist eine Effizienzkennzahl, die misst, wie profitabel ein Unternehmen seine Vermögenswerte zur Erzielung von Verkäufen nutzt.

- Ein Vergleich der Unternehmensquoten in verschiedenen Branchen ist nicht angemessen, da die Kapitalintensität der Branchen unterschiedlich ist.

- Eine höhere Quote ist im Allgemeinen günstig, da sie auf eine effiziente Nutzung der Vermögenswerte hinweist.

- Ein niedrigeres Verhältnis weist auf eine schlechte Effizienz hin, die möglicherweise auf eine schlechte Nutzung des Anlagevermögens, schlechte Erhebungsmethoden oder eine schlechte Bestandsverwaltung zurückzuführen ist.

Video Erläuterung der Asset Turnover Ratio

Sehen Sie sich dieses kurze Video an, um die Definition, Formel und Anwendung dieser Finanzmetrik schnell zu verstehen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Leitfaden von Finance zur Umschlagshäufigkeit von Vermögenswerten gelesen haben. Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst) FMVA®. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari für Investmentbanking-Experten arbeiten. Lesen Sie die folgenden zusätzlichen Finanzressourcen, um Ihre Karriere in der Finanzdienstleistungsbranche voranzutreiben:

- Umlaufvermögen Umlaufvermögen Umlaufvermögen sind alle Vermögenswerte, die innerhalb eines Jahres angemessen in Bargeld umgewandelt werden können. Sie werden üblicherweise zur Messung der Liquidität eines Unternehmens verwendet.

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.

- Vergleichbare Unternehmensanalyse Vergleichbare Unternehmensanalyse Durchführung einer vergleichbaren Unternehmensanalyse. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie eine vergleichbare Unternehmensanalyse ("Comps") erstellen. Sie enthält eine kostenlose Vorlage und viele Beispiele. Comps ist eine relative Bewertungsmethode, bei der Kennzahlen ähnlicher öffentlicher Unternehmen untersucht und verwendet werden, um den Wert eines anderen Unternehmens abzuleiten

- Glossar der Finanzanalysekennzahlen Glossar der Finanzanalyse Glossar Glossar der Begriffe und Definitionen für allgemeine Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.