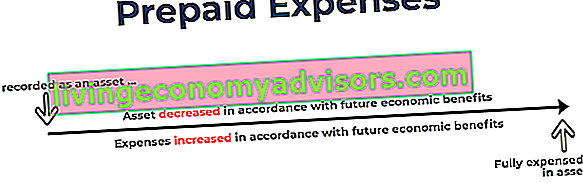

Rechnungsabgrenzungsposten stellen Ausgaben dar. Ausgaben Eine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit dar, um Waren oder Dienstleistungen zu kaufen. Eine Ausgabe wird zu einem einzelnen Zeitpunkt (dem Zeitpunkt des Kaufs) erfasst, verglichen mit einer Ausgabe, die über einen bestimmten Zeitraum zugeordnet oder aufgelaufen ist. In diesem Leitfaden werden die verschiedenen Arten von Ausgaben in der Buchhaltung beschrieben, die noch nicht von einem Unternehmen als Aufwand erfasst, aber im Voraus bezahlt wurden. Mit anderen Worten, Rechnungsabgrenzungsposten sind Ausgaben, die in einer Rechnungsperiode gezahlt wurden. Geschäftsjahr (GJ) Ein Geschäftsjahr (GJ) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke zur Erstellung von Jahresfinanzberichten verwendet wird. Ein Geschäftsjahr (FY) folgt nicht unbedingt auf das Kalenderjahr. Dies kann ein Zeitraum wie der 1. Oktober 2009 bis 30. September 2010 sein.wird jedoch erst zu einem späteren Abrechnungszeitraum erfasst. Rechnungsabgrenzungsposten werden anfänglich als Vermögenswerte erfasst. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtige Identifizierung und, da sie künftige wirtschaftliche Vorteile haben und zum Zeitpunkt der Realisierung der Vorteile als Aufwand erfasst werden (Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit ihren Einnahmen ausweisen Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat) abgeglichen. Beispiel für das Matching-Prinzip.Rechnungsabgrenzungsposten werden anfänglich als Vermögenswerte erfasst. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtige Identifizierung und, da sie künftige wirtschaftliche Vorteile haben und zum Zeitpunkt der Realisierung der Vorteile als Aufwand erfasst werden (Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit ihren Einnahmen ausweisen Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat) abgeglichen. Beispiel für das Matching-Prinzip.Rechnungsabgrenzungsposten werden anfänglich als Vermögenswerte erfasst. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtige Identifizierung und, da sie künftige wirtschaftliche Vorteile haben und zum Zeitpunkt der Realisierung der Vorteile als Aufwand erfasst werden (Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit ihren Einnahmen ausweisen Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat) abgeglichen. Beispiel für das Matching-Prinzip.und werden zum Zeitpunkt der Realisierung der Leistungen als Aufwand erfasst (Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den Einnahmen ausweisen, auf die sie sich beziehen. Einnahmen und Ausgaben werden mit den Einnahmen abgeglichen Aussage für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat). Beispiel für das Matching-Prinzip).und werden zum Zeitpunkt der Realisierung der Leistungen als Aufwand erfasst (Matching-Prinzip Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den Einnahmen ausweisen, auf die sie sich beziehen. Einnahmen und Ausgaben werden mit den Einnahmen abgeglichen Aussage für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat). Beispiel für das Matching-Prinzip).

Häufige Gründe für vorausbezahlte Ausgaben

Die beiden häufigsten Verwendungszwecke von Rechnungsabgrenzungsposten sind Miete und Versicherung.

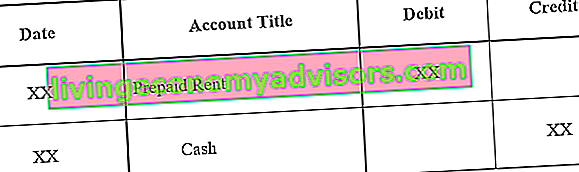

1. Vorausbezahlte Miete ist Miete, die vor der Mietdauer gezahlt wird. Die Journaleinträge für die vorausbezahlte Miete lauten wie folgt:

Erster Journaleintrag für vorausbezahlte Miete:

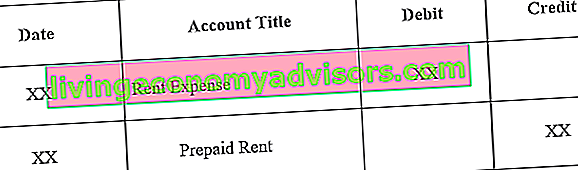

Anpassen des Journaleintrags bei Ablauf der vorausbezahlten Miete:

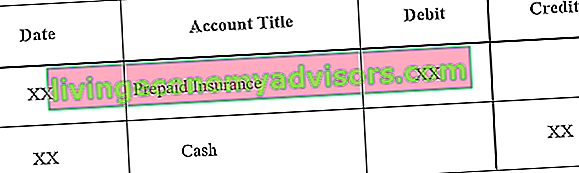

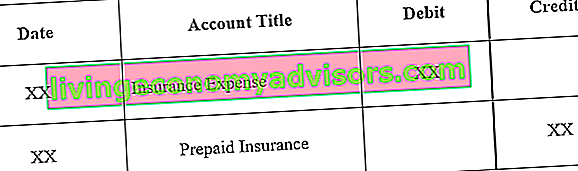

2. Vorausbezahlte Versicherung ist eine im Voraus bezahlte Versicherung, die zum Datum der Bilanz noch nicht abgelaufen ist. Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital.

Erster Journaleintrag für Prepaid-Versicherung:

Anpassen des Journaleintrags nach Ablauf der Prepaid-Versicherung:

Beispiel für vorausbezahlte Ausgaben

Wir werden uns zwei Beispiele für vorausbezahlte Ausgaben ansehen:

Beispiel 1

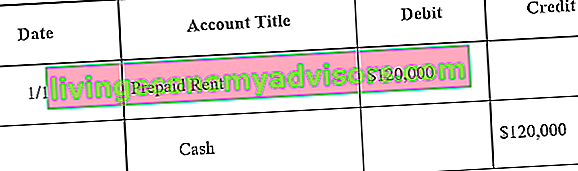

Unternehmen A unterzeichnet einen einjährigen Mietvertrag für ein Lager für 10.000 USD pro Monat. Der Vermieter verlangt, dass Unternehmen A den Jahresbetrag (120.000 USD) zu Beginn des Jahres im Voraus zahlt.

Der erste Journaleintrag Leitfaden für Journaleinträge Journaleinträge sind die Bausteine der Buchhaltung, von der Berichterstellung bis zur Prüfung von Journaleinträgen (die aus Belastungen und Gutschriften bestehen). Ohne ordnungsgemäße Journaleinträge wäre der Jahresabschluss der Unternehmen ungenau und völlig durcheinander. für Unternehmen A wäre wie folgt:

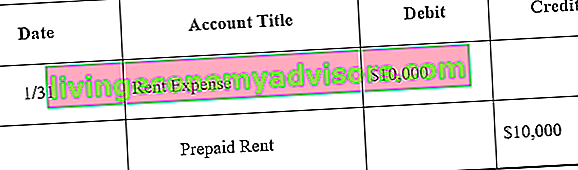

Am Ende eines Monats hätte Unternehmen A einen Monat seines Mietvertrags aufgebraucht. Daher muss die vorausbezahlte Miete angepasst werden:

Hinweis: Ein Monat entspricht einer Miete von 10.000 USD (120.000 USD x 1/12).

Die Anpassung des Journaleintrags erfolgt jeden Monat, und am Ende des Jahres, wenn der Mietvertrag keine zukünftigen wirtschaftlichen Vorteile hat, beträgt der vorausbezahlte Mietsaldo 0.

Beispiel 2

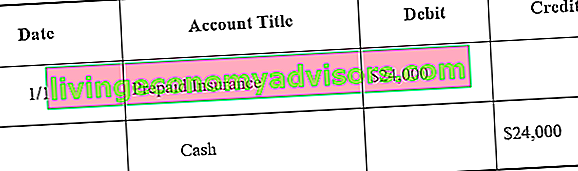

Mit der Unterzeichnung des einjährigen Mietvertrags für das Lager schließt das Unternehmen auch eine Versicherung für das Lager ab. Das Unternehmen zahlt im Voraus 24.000 USD in bar für eine 12-monatige Versicherungspolice für das Lager.

Der erste Journaleintrag für Unternehmen A lautet wie folgt:

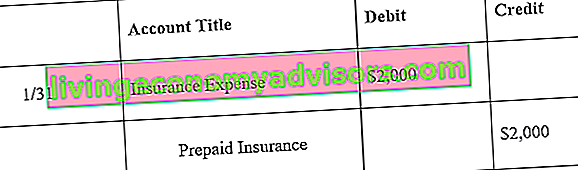

Am Ende eines Monats hätte Unternehmen A einen Monat seiner Versicherungspolice aufgebraucht. Daher muss die Prepaid-Versicherung angepasst werden:

Hinweis: Ein Monat entspricht einer Versicherungspolice in Höhe von 2.000 USD (24.000 USD x 1/12).

Die Anpassung des Journaleintrags erfolgt jeden Monat, und am Ende des Jahres, wenn die Versicherungspolice keine zukünftigen wirtschaftlichen Vorteile hat, beträgt der vorausbezahlte Versicherungssaldo 0.

Auswirkung von Rechnungsabgrenzungsposten auf den Jahresabschluss

Der anfängliche Journaleintrag für einen Rechnungsabgrenzungsposten hat keinen Einfluss auf den Jahresabschluss eines Unternehmens. Drei Jahresabschlüsse Die drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert. Beziehen Sie sich beispielsweise auf das erste Beispiel für eine vorausbezahlte Miete. Der erste Journaleintrag für vorausbezahlte Miete ist eine Belastung der vorausbezahlten Miete und eine Gutschrift für Bargeld. Dies sind beide Vermögenskonten, die die Bilanz eines Unternehmens nicht erhöhen oder verringern. Denken Sie daran, dass Rechnungsabgrenzungsposten als Vermögenswert betrachtet werden, da sie dem Unternehmen künftige wirtschaftliche Vorteile bieten.

Die Anpassung des Journaleintrags für einen Rechnungsabgrenzungsposten wirkt sich jedoch sowohl auf die Gewinn- und Verlustrechnung als auch auf die Bilanz eines Unternehmens aus. Beachten Sie das erste Beispiel für eine vorausbezahlte Miete. Die Anpassung am 31. Januar würde zu einem Aufwand von 10.000 USD (Mietaufwand) und einem Rückgang des Vermögens von 10.000 USD (vorausbezahlte Miete) führen. Der Aufwand würde in der Gewinn- und Verlustrechnung ausgewiesen, während der Rückgang der vorausbezahlten Miete um 10.000 USD das bilanzielle Vermögen um 10.000 USD reduzieren würde.

Die zentralen Thesen

Rechnungsabgrenzungsposten sind zukünftige Aufwendungen, die im Voraus bezahlt und daher zunächst als Vermögenswert erfasst werden. Wenn die Vorteile der Aufwendungen erfasst werden, wird das zugehörige Vermögenskonto verringert und als Aufwand erfasst. Daher die Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital spiegeln die nicht abgelaufenen Kosten der Rechnungsabgrenzungsposten wider, während die Gewinn- und Verlustrechnung die abgelaufenen Kosten widerspiegelt. Die häufigsten Arten von vorausbezahlten Ausgaben sind vorausbezahlte Mieten und vorausbezahlte Versicherungen.

Mehr Ressourcen

Finance bietet die FMVA® ™ FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst) an. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um ihre Karriere auf die nächste Stufe zu heben. Die folgenden Finanzressourcen sind hilfreich, um weiter zu lernen und Ihre Karriere voranzutreiben:

- Kostenverhaltensanalyse Kostenverhaltensanalyse Die Kostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung des Aktivitätsniveaus eines Unternehmens ändern. Diese Kosten können direkte Materialien, direkte Arbeitskräfte und Gemeinkosten umfassen, die bei der Entwicklung eines Produkts anfallen.

- Kostenstruktur Kostenstruktur Die Kostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus festen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Fixe und variable Kosten Fixe und variable Kosten Die Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach Fixkosten und variablen Kosten. Die Fixkosten ändern sich nicht mit der Zunahme / Abnahme des Produktionsvolumens, während die variablen Kosten ausschließlich abhängig sind

- Theorie der Finanzbuchhaltung Theorie der Finanzbuchhaltung Die Theorie der Finanzbuchhaltung erklärt das "Warum" der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden hilft Ihnen, die wichtigsten Prinzipien der Finanzbuchhaltungstheorie zu verstehen