Einfach ausgedrückt ist das Nettoumlaufvermögen (Net Working Capital, NWC) die Differenz zwischen dem Umlaufvermögen eines Unternehmens. Umlaufvermögen Umlaufvermögen sind alle Vermögenswerte, die innerhalb eines Jahres angemessen in Bargeld umgewandelt werden können. Sie werden üblicherweise zur Messung der Liquidität eines Unternehmens verwendet. und kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Ein Unternehmen zeigt diese in der Bilanz. Eine Verbindlichkeit liegt vor, wenn ein Unternehmen eine Transaktion durchgeführt hat, die eine Erwartung für einen zukünftigen Abfluss von Bargeld oder anderen wirtschaftlichen Ressourcen erzeugt hat. in der Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens.und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie die Geschäftstätigkeit des Unternehmens zu finanzieren. Die ideale Position besteht darin, mehr kurzfristige Vermögenswerte als kurzfristige Verbindlichkeiten zu haben und somit einen positiven Nettoumlaufvermögenssaldo zu haben.

Verschiedene Ansätze zur Berechnung der NWC kann ausschließen Bargeld und Schulden (kurzfristiger Anteil nur) oder nur sind die Forderungen, Inventar und Verbindlichkeiten.

Bild: Finanzanalyse-Grundlagenkurs.

Formel für das Nettoumlaufvermögen

Es gibt verschiedene Methoden zur Berechnung des Nettoumlaufvermögens, je nachdem, was ein Analyst in den Wert einbeziehen oder vom Wert ausschließen möchte .

Formel:

Nettoumlaufvermögen = Umlaufvermögen - Umlaufvermögen

oder,

Formel:

Nettoumlaufvermögen = Umlaufvermögen (abzüglich Bargeld) - Umlaufvermögen (abzüglich Schulden)

oder,

NWC = Debitorenbuchhaltung + Inventar - Kreditorenbuchhaltung

Die erste Formel oben ist die breiteste (da sie alle Konten enthält), die zweite Formel ist enger und die letzte Formel ist die engste (da sie nur drei Konten enthält). Weitere Informationen finden Sie im FMVA®-Zertifizierungsprogramm für Finanzanalysten von Finance. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Einrichten eines Net Working Capital-Zeitplans

Im Folgenden sind die Schritte aufgeführt, die ein Analyst unternehmen würde, um NWC mithilfe eines Zeitplans in Excel vorherzusagen.

Schritt 1

Ganz oben im Betriebskapitalplan stehen Referenzverkäufe und Kosten der aus der Gewinn- und Verlustrechnung verkauften Waren. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. für alle relevanten Zeiträume. Diese werden später verwendet, um Treiber für die Prognose der Betriebskapitalkonten zu berechnen.

Schritt 2

Unter Umsatzerlöse Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. und Kosten der verkauften Waren Buchhaltung Unsere Buchhaltungshandbücher und -ressourcen sind Selbststudienhandbücher, mit denen Sie Buchhaltung und Finanzen in Ihrem eigenen Tempo lernen können. Durchsuchen Sie Hunderte von Handbüchern und Ressourcen. legen die entsprechenden Bilanzkonten an. Trennen Sie das Umlaufvermögen und die kurzfristigen Verbindlichkeiten in zwei Abschnitte. Denken Sie daran, Bargeld aus dem Umlaufvermögen auszuschließen und kurzfristige Teile der Schulden von den kurzfristigen Verbindlichkeiten auszuschließen. Legen Sie die Konten aus Gründen der Klarheit und Konsistenz in der Reihenfolge an, in der sie in der Bilanz erscheinen.

Schritt 3

Erstellen Sie Zwischensummen für das gesamte nicht zahlungswirksame kurzfristige Vermögen und das gesamte nicht verschuldete kurzfristige Verbindlichkeiten. Ein Unternehmen zeigt diese in der Bilanz. Eine Verbindlichkeit liegt vor, wenn ein Unternehmen eine Transaktion durchgeführt hat, die eine Erwartung für einen zukünftigen Abfluss von Bargeld oder anderen wirtschaftlichen Ressourcen erzeugt hat. . Subtrahieren Sie Letzteres von Ersterem, um eine endgültige Summe für das Nettoumlaufvermögen zu erhalten. Wenn das Folgende wertvoll ist, erstellen Sie eine weitere Zeile, um die Zunahme oder Abnahme des Nettoumlaufvermögens in der aktuellen Periode gegenüber der vorherigen Periode zu berechnen.

Schritt 4

Füllen Sie den Zeitplan mit historischen Daten, indem Sie entweder auf die entsprechenden Daten in der Bilanz verweisen. Die Bilanz ist einer der drei grundlegenden Abschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital oder durch Eingabe fest codierter Daten in den Zeitplan für das Nettoumlaufvermögen. Wenn eine Bilanz mit bereits verfügbaren zukünftigen Prognoseperioden erstellt wurde, füllen Sie den Zeitplan auch mit Prognosedaten, indem Sie auf die Bilanz verweisen.

Schritt 5

Wenn zukünftige Perioden für die Girokonten nicht verfügbar sind, erstellen Sie einen Abschnitt, in dem die Treiber und Annahmen für die Hauptaktiva aufgeführt sind. Verwenden Sie die historischen Daten, um Treiber und Annahmen für zukünftige Perioden zu berechnen. In der folgenden Tabelle finden Sie allgemeine Treiber für die Berechnung bestimmter Werbebuchungen. Verwenden Sie abschließend die vorbereiteten Treiber und Annahmen, um zukünftige Werte für die Werbebuchungen zu berechnen.

Video Erläuterung des Nettoumlaufvermögens

Im Folgenden finden Sie ein kurzes Video, in dem erläutert wird, wie sich die betrieblichen Aktivitäten eines Unternehmens auf die Betriebskapitalkonten auswirken, anhand derer dann der NWC eines Unternehmens ermittelt wird.

Gemeinsame Treiber für Net Working Capital-Konten

Nachfolgend finden Sie eine Liste der Annahmen, die in einem Finanzmodell verwendet werden. Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen sind: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen, um NWC vorherzusagen:

- Debitorenbuchhaltung Unsere Buchhaltungshandbücher und -ressourcen sind Selbststudienhandbücher, mit denen Sie Buchhaltung und Finanzen in Ihrem eigenen Tempo erlernen können. Durchsuchen Sie Hunderte von Handbüchern und Ressourcen. : Debitorentage

- Inventar Inventar Inventar ist ein in der Bilanz ausgewiesenes Girokonto, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen. : Inventartage

- Sonstige kurzfristige Vermögenswerte: Prozentsatz des Umsatzes, Wachstumsprozentsatz, fester Betrag oder steigender Betrag

- Kreditorenbuchhaltung: Kreditorenbuchhaltungstage

- Sonstige kurzfristige Verbindlichkeiten: Prozentsatz des Umsatzes, Wachstumsprozentsatz, fester Betrag, steigender Betrag

Debitorenbuchhaltung Die Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die von seinen Kunden noch nicht vollständig bezahlt wurden, ein kurzfristiger Vermögenswert in der Bilanz. Unternehmen gestatten ihren Kunden, zu einem angemessenen, längeren Zeitraum zu zahlen, sofern die Bedingungen vereinbart sind. Tage, Lagertage und Kreditorenbuchhaltungstage hängen alle von den Verkäufen oder Kosten der verkauften Waren ab, um sie zu berechnen. Wenn weder Umsatz noch COGS nicht verfügbar sind, können die "Tage" -Metriken nicht berechnet werden. In diesem Fall ist es möglicherweise einfacher, Forderungen, Vorräte und Verbindlichkeiten zu berechnen, indem der vergangene Trend analysiert und ein zukünftiger Wert geschätzt wird.

Verwendung des Nettoumlaufvermögens bei der Finanzmodellierung

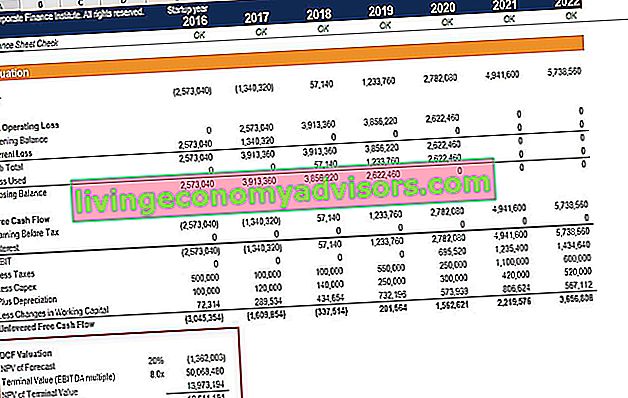

Änderungen des Nettoumlaufvermögens wirken sich auf den Cashflow bei der Finanzmodellierung aus Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. .

Wenn Sie sich das Bild des Modells unten genau ansehen, sehen Sie eine Zeile mit der Bezeichnung „Weniger Änderungen des Betriebskapitals“. Hier wirken sich die Auswirkungen von Zu- / Abnahmen bei Forderungen, Lagerbeständen und Verbindlichkeiten auf den nicht gehebelten freien Cashflow aus Cashflow Unlevered Free Cash Flow ist eine theoretische Cashflow-Zahl für ein Unternehmen, vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. einer Firma.

Das Verständnis der Auswirkungen von Änderungen des Nettoumlaufvermögens ist für die Finanzmodellierung und Unternehmensbewertung äußerst wichtig. Bewertungsmethoden Bei der Bewertung eines Unternehmens als Unternehmensfortführung werden drei Hauptbewertungsmethoden verwendet: DCF-Analyse, vergleichbare Unternehmen und Präzedenzfalltransaktionen. Diese Bewertungsmethoden werden in den Bereichen Investment Banking, Aktienanalyse, Private Equity, Unternehmensentwicklung, Fusionen und Übernahmen, Leveraged Buyouts und Finanzen eingesetzt. Weitere Informationen finden Sie jetzt in den Finanzmodellierungskursen von Finance!

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Finanzleitfaden zum Nettoumlaufvermögen gelesen haben. Finance ist der offizielle Anbieter der FMVA-Zertifizierung für Finanzmodelle. FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jeden zu einem erstklassigen Finanzanalysten zu machen. Um Ihre Karriere als Analyst voranzutreiben, lesen Sie mehr über die anderen Elemente, die den Jahresabschluss füllen:

- Kernabschlüsse Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert

- Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

- Kapitalflussrechnung Kapitalflussrechnung Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Es enthält drei Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance.

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.