Die Betriebsgewinnspanne ist eine Rentabilitäts- oder Leistungsquote, die den Prozentsatz des Gewinns widerspiegelt, den ein Unternehmen aus seiner Geschäftstätigkeit vor Abzug von Steuern und Zinsaufwendungen erzielt. Sie wird berechnet, indem das Betriebsergebnis durch den Gesamtumsatz dividiert wird. Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. und in Prozent ausdrücken. Die Marge wird auch als EBIT (Ergebnis vor Zinsen und Steuern) bezeichnet. EBIT-Leitfaden Das EBIT steht für Ergebnis vor Zinsen und Steuern und ist eine der letzten Zwischensummen in der Gewinn- und Verlustrechnung vor dem Nettoergebnis.Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird als solches bezeichnet, da alle Betriebskosten (Produktions- und Nichtproduktionskosten) vom Umsatz abgezogen werden. Spanne.

Bild: Finanzanalysekurse für Finanzen.

Die Betriebsgewinnspanne ist branchenübergreifend unterschiedlich und wird häufig als Messgröße für das Benchmarking eines Unternehmens mit ähnlichen Unternehmen innerhalb derselben Branche verwendet. Es kann die Leistungsträger innerhalb einer Branche aufzeigen und auf die Notwendigkeit weiterer Untersuchungen hinweisen, warum ein bestimmtes Unternehmen eine Outperformance erzielt oder hinter seinen Mitbewerbern zurückbleibt.

Wie berechnet man die Betriebsgewinnspanne?

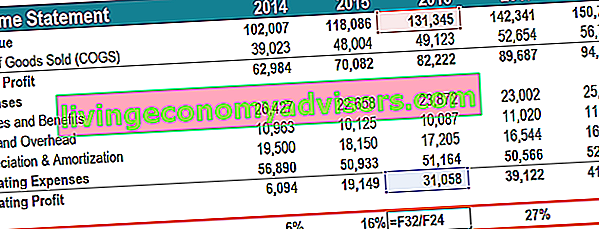

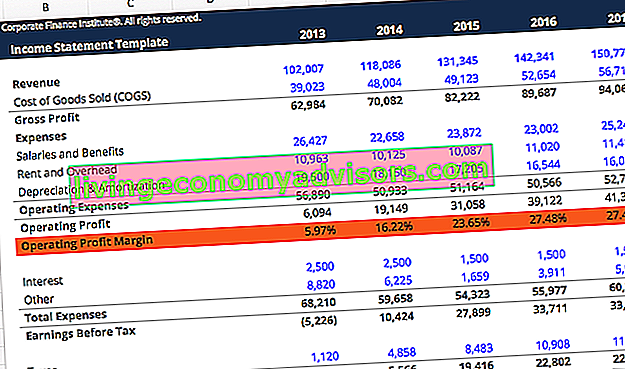

Das Betriebsergebnis wird berechnet, indem alle COGS-Kosten der verkauften Waren (COGS) abgezogen werden. Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Es umfasst Materialkosten, direkte Arbeitskosten und direkte Betriebsgemeinkosten und ist direkt proportional zum Umsatz. Mit steigendem Umsatz werden mehr Ressourcen benötigt, um die Waren oder Dienstleistungen zu produzieren. COGS sind häufig Abschreibungen und alle relevanten Betriebskosten aus den Gesamteinnahmen. Die betrieblichen Aufwendungen umfassen Aufwendungen eines Unternehmens, die über die direkten Produktionskosten hinausgehen - wie Gehälter und Sozialleistungen, Mieten und damit verbundene Gemeinkosten, Forschungs- und Entwicklungskosten Forschung und Entwicklung (F & E) Forschung und Entwicklung (F & E)D) ist ein Prozess, durch den ein Unternehmen neues Wissen erhält und es verwendet, um bestehende Produkte zu verbessern und neue in seine Geschäftstätigkeit einzuführen. F & E ist eine systematische Untersuchung mit dem Ziel, Innovationen in das aktuelle Produktangebot des Unternehmens einzuführen. usw. Die Berechnung der Betriebsgewinnmarge ist der Prozentsatz des Betriebsgewinns, der aus dem Gesamtumsatz abgeleitet wird. Beispielsweise entspricht eine Betriebsgewinnmarge von 15% einem Betriebsgewinn von 0,15 USD pro 1 USD Umsatz.

Wie wird die Betriebsgewinnspanne verwendet?

Die Betriebsgewinnspanne unterscheidet sich von der Nettogewinnspanne Die Nettogewinnspanne Die Nettogewinnspanne (auch als "Gewinnspanne" oder "Nettogewinnmargenquote" bezeichnet) ist eine finanzielle Kennzahl, die zur Berechnung des Prozentsatzes des Gewinns verwendet wird, den ein Unternehmen aus seinem Gesamtumsatz erzielt. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt. als Maß für die Fähigkeit eines Unternehmens, profitabel zu sein. Der Unterschied besteht darin, dass Ersteres ausschließlich auf seiner Geschäftstätigkeit basiert, indem die Finanzierungskosten für Zinszahlungen und Steuern ausgeschlossen werden.

Ein Beispiel dafür, wie diese Gewinnmetrik verwendet werden kann, ist die Situation eines Erwerbers, der ein Leveraged Buyout in Betracht zieht. Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptquelle für die Gegenleistung erworben wird. Eine LBO-Transaktion findet normalerweise statt, wenn ein Private-Equity-Unternehmen (PE) so viel wie möglich von einer Vielzahl von Kreditgebern (bis zu 70-80% des Kaufpreises) leiht, um eine interne Rendite von> 20% zu erzielen. Wenn der Erwerber das Zielunternehmen analysiert, prüft er mögliche Verbesserungen, die er in den Betrieb einbringen kann. Die Betriebsgewinnmarge gibt einen Einblick in die Leistung des Zielunternehmens im Vergleich zu seinen Mitbewerbern, insbesondereWie effizient ein Unternehmen seine Ausgaben verwaltet, um die Rentabilität zu maximieren. Rentabilitätskennzahlen Rentabilitätskennzahlen sind Finanzkennzahlen, anhand derer Analysten und Investoren die Fähigkeit eines Unternehmens messen und bewerten, Erträge (Gewinne) im Verhältnis zu Umsatz, Bilanzvermögen und Betriebskosten zu erzielen. und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erzielen. Das Weglassen von Zinsen und Steuern ist hilfreich, da ein Leveraged Buyout einem Unternehmen völlig neue Schulden einbringen würde, wodurch historische Zinsaufwendungen irrelevant würden.Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erzielen. Das Weglassen von Zinsen und Steuern ist hilfreich, da ein Leveraged Buyout einem Unternehmen völlig neue Schulden einbringen würde, wodurch historische Zinsaufwendungen irrelevant würden.Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erzielen. Das Weglassen von Zinsen und Steuern ist hilfreich, da ein Leveraged Buyout einem Unternehmen völlig neue Schulden einbringen würde, wodurch historische Zinsaufwendungen irrelevant würden.

Die Betriebsgewinnmarge eines Unternehmens zeigt an, wie gut es verwaltet wird, da Betriebskosten wie Gehälter, Mieten und Leasing von Ausrüstungsgegenständen variable Kosten sind. Variable Kosten Variable Kosten sind Kosten, die proportional zum Volumen der von einem Unternehmen produzierten Waren oder Dienstleistungen variieren. Mit anderen Worten, es handelt sich um unterschiedliche Kosten und nicht um feste Kosten. Feste und variable Kosten Die Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach Fixkosten und variablen Kosten. Die Fixkosten ändern sich nicht mit der Zunahme / Abnahme des Produktionsvolumens, während die variablen Kosten ausschließlich abhängig sind. Ein Unternehmen hat möglicherweise nur wenig Kontrolle über die direkten Produktionskosten, wie z. B. die Rohstoffkosten, die zur Herstellung der Produkte des Unternehmens erforderlich sind. Jedoch,Das Management des Unternehmens verfügt über ein hohes Maß an Diskretion in Bereichen wie der Höhe der Ausgaben für Büromiete, Ausrüstung und Personal. Daher wird die Betriebsgewinnmarge eines Unternehmens normalerweise als überlegener Indikator für die Stärke des Managementteams eines Unternehmens im Vergleich zur Brutto- oder Nettogewinnmarge angesehen.

Video Erläuterung der Betriebsgewinnspanne

Im Folgenden finden Sie ein kurzes Video, in dem erläutert wird, wie das Verhältnis berechnet wird und warum es bei der Durchführung von Finanzanalysen wichtig ist. Analyse von Abschlüssen Analyse von Abschlüssen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität. .

Video: Finanzgrundlagenkurs Finanzanalyse.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Bild: Finanzanalysekurse für Finanzen.

Einschränkungen bei der Verwendung der Operating Profit Margin Ratio

Wie in jedem Teil der Finanzanalyse Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität. Jede Anzahl von Interessen erfordert zusätzliche Forschung, um die Gründe für die Anzahl zu verstehen. Diskrepanzen in der Betriebsgewinnmarge zwischen Peers können auf eine Vielzahl von Faktoren zurückgeführt werden. Beispielsweise kann ein Unternehmen, das eine Outsourcing-Strategie verfolgt, eine andere Gewinnspanne melden als ein Unternehmen, das intern produziert.

Beim Vergleich von Unternehmen kann die Abschreibungsmethode zu Änderungen der Betriebsgewinnmarge führen. Ein Unternehmen, das eine Abschreibungsmethode mit doppeltem Saldo verwendet, kann niedrigere Gewinnmargen ausweisen, die im Laufe der Zeit steigen, selbst wenn keine Änderung der Effizienz auftritt. Ein Unternehmen, das eine lineare Abschreibung verwendet Die lineare Abschreibung Die lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode zur Zuordnung der Abschreibung eines Vermögenswerts. Bei der linearen Methode entspricht der jährliche Abschreibungsaufwand den Kosten des Vermögenswerts abzüglich des Restwerts, geteilt durch die Nutzungsdauer (Anzahl der Jahre). Dieser Leitfaden enthält Beispiele, Formeln und Erklärungsmethoden, bei denen ein konstanter Spielraum angezeigt wird, sofern sich nicht auch ein anderer Faktor ändert.

Eine allgemeine Regel besteht darin, Faktoren wie Geografie, Unternehmensgröße, Branche und Geschäftsmodell konstant zu halten, wenn die Betriebsgewinnmarge als Vergleichsanalyse zwischen Kollegen verwendet wird. Es ist auch nützlich, andere Rentabilitätskennzahlen zu berücksichtigen, wie z. B. die Bruttogewinnmarge Bruttomargenquote Die Bruttomargenquote, auch als Bruttogewinnmargenquote bezeichnet, ist eine Rentabilitätsquote, die den Bruttogewinn eines Unternehmens mit seinem Umsatz vergleicht. oder Nettogewinnspanne Nettogewinnspanne Die Nettogewinnspanne (auch als "Gewinnspanne" oder "Nettogewinnmargenquote" bezeichnet) ist eine finanzielle Kennzahl, die zur Berechnung des Prozentsatzes des Gewinns verwendet wird, den ein Unternehmen aus seinem Gesamtumsatz erzielt. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro Dollar Umsatz erzielt. sowie andere Finanzkennzahlen wie Hebelwirkung, Effizienz,und Marktwertverhältnisse Multiples-Analyse Bei der Multiples-Analyse wird ein Unternehmen anhand eines Multiple bewertet. Es vergleicht das Vielfache des Unternehmens mit dem eines Vergleichsunternehmens. .

Sie können Ihr Fachwissen in der Finanzanalyse des Geldmanagements und der Rentabilität von Unternehmen erweitern, indem Sie sich mit den anderen Aspekten der Unternehmensfinanzierung vertraut machen, die in den unten aufgeführten Artikeln beschrieben werden.

Mehr Ressourcen

Um Ihre Karriere als zertifizierter Finanzanalyst weiter voranzutreiben FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Diese Finanzressourcen sind nützlich:

- Rentabilitätskennzahlen Rentabilitätskennzahlen Rentabilitätskennzahlen sind Finanzkennzahlen, anhand derer Analysten und Investoren die Fähigkeit eines Unternehmens messen und bewerten, in einem bestimmten Zeitraum Erträge (Gewinne) im Verhältnis zu Umsatz, Bilanzvermögen, Betriebskosten und Eigenkapital zu erzielen . Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erzielen

- Abschreibungsaufwand Abschreibungsaufwand Der Abschreibungsaufwand wird verwendet, um den Wert von Anlagen und Sachanlagen so zu verringern, dass er im Laufe der Zeit dem Gebrauch und dem Verschleiß entspricht. Der Abschreibungsaufwand wird verwendet, um den Aufwand und den Wert eines langfristigen Vermögenswerts in Bezug auf die von ihm erzielten Einnahmen besser widerzuspiegeln.

- Lineare Abschreibung Geradlinige Abschreibung Die lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode zur Zuordnung der Abschreibung eines Vermögenswerts. Bei der linearen Methode entspricht der jährliche Abschreibungsaufwand den Kosten des Vermögenswerts abzüglich des Restwerts, geteilt durch die Nutzungsdauer (Anzahl der Jahre). Dieser Leitfaden enthält Beispiele, Formeln und Erklärungen

- Zertifizierungsprogramm für Finanzanalysten FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten