Der Operating Cash Flow (OCF) ist der Betrag an Cash, der durch die reguläre Geschäftstätigkeit eines Unternehmens innerhalb eines bestimmten Zeitraums generiert wird. OCF beginnt mit dem Nettoergebnis Das Nettoergebnis Das Nettoeinkommen ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. (am Ende der Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen genommen und alle Ausgaben von beiden betrieblichen Betrieben abgezogen werden und nicht betriebliche Tätigkeiten.Diese Aussage ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch im Rechnungswesen verwendet werden. ), addiert nicht zahlungswirksame Posten zurück und korrigiert Änderungen des Nettoumlaufvermögens. Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem Umlaufvermögen (abzüglich Bargeld) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) eines Unternehmens seine Bilanz. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie den Geschäftsbetrieb zu finanzieren. Die ideale Position besteht darin, das gesamte im Zeitraum generierte oder verbrauchte Geld zu ermitteln. Bei der Durchführung von Finanzanalysen Analyse von Abschlüssen Durchführung von Analysen von Abschlüssen. In diesem Leitfaden lernen Sie, wie Sie eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz,und Kapitalflussrechnung einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Rendite und Rentabilität. Der operative Cashflow sollte in Verbindung mit dem Nettoeinkommen, dem Free Cashflow (FCF) und anderen Kennzahlen verwendet werden, um die Leistung und die finanzielle Gesundheit eines Unternehmens richtig einzuschätzen.

Beispiel für den operativen Cashflow

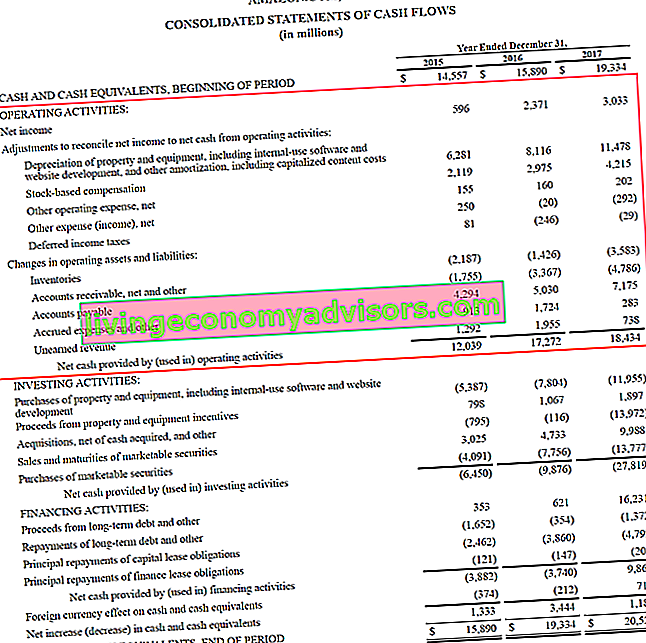

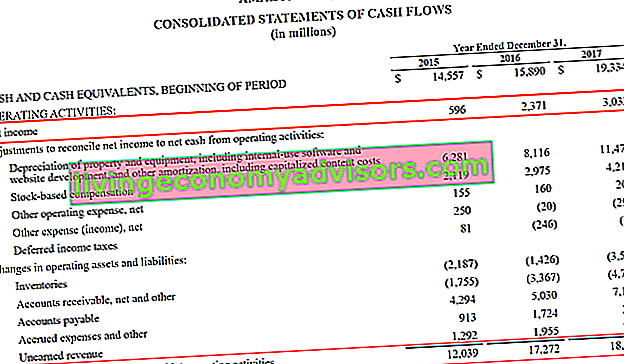

Im Folgenden finden Sie ein Beispiel für den operativen Cashflow (OCF) anhand des Geschäftsberichts 2017 von Amazon. Wie Sie sehen können, ist die konsolidierte Kapitalflussrechnung Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums generierten und ausgegebenen Mittel ausgewiesen werden Zeit (z. B. ein Monat, ein Quartal oder ein Jahr). Die Kapitalflussrechnung stellt eine Brücke zwischen der Gewinn- und Verlustrechnung dar und die Bilanz ist in drei Abschnitte unterteilt, wobei die operative Tätigkeit an oberster Stelle steht, dann die Investitionstätigkeit und schließlich die Finanzierungstätigkeit. Zusätzlich zu diesen drei Abschnitten enthält der Kontoauszug auch den Anfangsguthaben, die Gesamtveränderung für den Zeitraum und das Endguthaben.

Lassen Sie uns analysieren, wie der Bedienabschnitt funktioniert:

- Als Ausgangspunkt wird der Jahresüberschuss aus der Gewinn- und Verlustrechnung verwendet

- Alle nicht zahlungswirksamen Posten werden „zurückaddiert“, was bedeutet, dass alle Rückstellungen aufgelöst werden, einschließlich:

- Abschreibungen Abschreibungsmethoden Die gebräuchlichsten Arten von Abschreibungsmethoden sind linearer, doppelt abnehmender Saldo, Produktionseinheiten und Summe der Jahresziffern. Es gibt verschiedene Formeln zur Berechnung der Abschreibung eines Vermögenswerts. Der Abschreibungsaufwand wird in der Rechnungslegung verwendet, um die Kosten eines Sachanlagevermögens über seine Nutzungsdauer zu verteilen. Dies ist eine Bilanzierungsmethode für die Aufwendungen für Sachanlagen (PP & E)

- Aktienbasierte Vergütung Die aktienbasierte Vergütung Die aktienbasierte Vergütung (auch als aktienbasierte Vergütung oder Aktienvergütung bezeichnet) ist eine Möglichkeit, Mitarbeiter und Direktoren eines Unternehmens mit Beteiligungen am Unternehmen zu bezahlen. Es wird in der Regel verwendet, um Mitarbeiter über ihre reguläre Barvergütung hinaus zu motivieren und ihre Interessen mit denen des Unternehmens in Einklang zu bringen. wird nicht mit Bargeld ausgezahlt, sondern mit der Ausgabe von Aktien

- Andere Aufwendungen / Erträge können verschiedene Posten wie nicht realisierte Gewinne oder Verluste oder aufgelaufene Posten umfassen

- Latente Steuern Latente Steuerschuld / Vermögenswert Eine latente Steuerschuld oder ein latenter Steueranspruch entsteht, wenn zwischen der Buchsteuer und der tatsächlichen Einkommensteuer vorübergehende Unterschiede bestehen. Es gibt zahlreiche Arten von Transaktionen, die vorübergehende Unterschiede zwischen dem Bucheinkommen vor Steuern und dem zu versteuernden Einkommen verursachen können. Daher ergeben sich latente Steueransprüche oder -schulden aus dem Unterschied zwischen den Rechnungslegungsmethoden, die Unternehmen bei der Einreichung ihrer Steuern anwenden, und denen, die für die Einreichung ihres Abschlusses erforderlich sind

- Änderungen der Anpassungen des Betriebskapitals (Betriebsvermögen und -verbindlichkeiten) umfassen:

- Bei Inventar Inventar Inventar ist ein in der Bilanz ausgewiesenes Girokonto, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen. Wenn die Bilanz steigt, führt dies zu einer Reduzierung der Zahlungsmittel

- Wenn Debitorenbuchhaltung Debitorenbuchhaltung (AR) die Kreditverkäufe eines Unternehmens darstellt, die von seinen Kunden noch nicht vollständig bezahlt wurden, ist dies ein kurzfristiger Vermögenswert in der Bilanz. Unternehmen gestatten ihren Kunden, zu einem angemessenen, längeren Zeitraum zu zahlen, sofern die Bedingungen vereinbart sind. erhöht, führt dies auch zu einer Reduzierung des Bargeldes, da ein Teil der erfassten Einnahmen noch nicht von Kunden bezahlt wurde

- Wenn Verbindlichkeiten, Rückstellungen und nicht verdiente Einnahmen Rechnungsabgrenzungsposten Abgrenzungsposten werden generiert, wenn ein Unternehmen Zahlungen für Waren und / oder Dienstleistungen erhält, die es noch nicht verdient hat. In der periodengerechten Rechnungslegung werden Umsatzerlöse erst erfasst, wenn sie verdient werden. Wenn ein Kunde Waren / Dienstleistungen im Voraus bezahlt, erfasst das Unternehmen keine Umsatzerlöse in seiner Gewinn- und Verlustrechnung und erfasst stattdessen eine Erhöhung, sondern eine Erhöhung der Zahlungsmittel

Quelle: amazon.com

Quelle: amazon.com

Bild: Advanced Modeling Course von Finance - Amazon-Fallstudie.

Am Ende des Abschnitts über den operativen Cashflow sehen wir die Gesamtsumme, die als „Netto-Cashflow aus betrieblicher Tätigkeit (verwendet in)) gekennzeichnet ist. Die Zeile ist die Summe aller darüber liegenden Elemente und stellt die Summe für den Zeitraum dar.

Operative Cashflow-Formel

Egal, ob Sie ein Buchhalter, ein Finanzanalyst FMVA®-Zertifizierung sind. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, oder einem privaten Investor. Es ist wichtig zu wissen, wie man berechnet, wie viel Cashflow in einem Unternehmen generiert wurde Zeitraum. Beim Lesen von Abschlüssen kann es manchmal selbstverständlich sein, wie viele Schritte tatsächlich in die Berechnung einbezogen sind.

Lassen Sie uns die operative Cashflow-Formel und jede der verschiedenen Komponenten analysieren.

Formel (Kurzform):

Operativer Cashflow = Nettoeinkommen + Sachaufwendungen - Erhöhung des Betriebskapitals

Formel (Langform):

Operativer Cashflow = Reingewinn + Abschreibungen + aktienbasierte Vergütung + Latente Steuern + Sonstige nicht zahlungswirksame Posten - Erhöhung der Forderungen aus Lieferungen und Leistungen - Erhöhung der Vorräte + Erhöhung der Verbindlichkeiten + Erhöhung der Rechnungsabgrenzungsposten + Erhöhung der Rechnungsabgrenzungsposten

Die obigen Formeln sollen Ihnen eine Vorstellung davon geben, wie Sie die Berechnung selbst durchführen können. Sie sind jedoch nicht vollständig. Es kann zusätzliche nicht zahlungswirksame Posten und zusätzliche Änderungen des Umlaufvermögens oder der kurzfristigen Verbindlichkeiten geben, die oben nicht aufgeführt sind. Der Schlüssel besteht darin, sicherzustellen, dass alle Artikel berücksichtigt werden. Dies ist von Unternehmen zu Unternehmen unterschiedlich.

Operativer Cashflow im Verhältnis zum Nettoergebnis

Nettogewinn und Ergebnis je Aktie Ergebnis je Aktie (EPS) Das Ergebnis je Aktie (EPS) ist eine wichtige Messgröße, anhand derer der Anteil der Stammaktionäre am Gewinn des Unternehmens bestimmt wird. EPS-Kennzahlen Der Gewinn jeder Stammaktie (EPS) ist eine der am häufigsten genannten Finanzkennzahlen. Wie unterscheiden sie sich also vom operativen Cashflow? Der Hauptunterschied besteht in Rechnungslegungsregeln wie dem Matching-Prinzip. Matching-Prinzip Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den Einnahmen ausweisen, auf die sie sich beziehen. Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung für einen bestimmten Zeitraum (z. B. ein Jahr, ein Quartal oder einen Monat) abgeglichen.Beispiel für das Matching-Prinzip und das Abgrenzungsprinzip Abgrenzungsprinzip Das Abgrenzungsprinzip ist ein Rechnungslegungskonzept, bei dem Transaktionen in dem Zeitraum erfasst werden müssen, in dem sie stattfinden, unabhängig von dem Zeitraum, in dem die tatsächlichen Zahlungsströme aus der Transaktion eingehen. Die Idee hinter dem Abgrenzungsprinzip ist, dass finanzielle Ereignisse bei der Erstellung von Abschlüssen übereinstimmende Einnahmen beinhalten.

Das Nettoeinkommen umfasst alle Arten von Ausgaben, von denen einige möglicherweise tatsächlich bezahlt wurden und andere einfach von Buchhaltern erstellt wurden (z. B. Abschreibungen).

Darüber hinaus das Prinzip der Umsatzrealisierung eines Unternehmens Prinzip der Umsatzrealisierung Das Prinzip der Umsatzrealisierung bestimmt den Prozess und den Zeitpunkt, zu dem Umsatzerlöse erfasst und als Posten im Jahresabschluss eines Unternehmens erfasst werden. Theoretisch gibt es mehrere Zeitpunkte, zu denen Umsatzerlöse von Unternehmen erfasst werden könnten. Die Anpassung der Ausgaben an den Zeitpunkt der Einnahmen kann zu einer wesentlichen Differenz zwischen OCF und Nettoeinkommen führen.

Leider kann man nicht einfach sagen, dass eine Zahl immer höher oder niedriger als die andere ist. Manchmal ist OCF höher als das Nettoeinkommen (wie bei Amazon, siehe oben) und manchmal ist es das Gegenteil.

Quelle: amazon.com

Quelle: amazon.com

Bild: Advanced Modeling Course von Finance - Amazon-Fallstudie.

Wie Sie im obigen Screenshot sehen können, gibt es einen großen Unterschied zwischen den beiden Metriken, und Amazon hat ständig mehr OCF als Nettoeinkommen generiert. Um fair zu sein, berücksichtigt OCF nicht die Investitionen. Investitionen Eine Investition (kurz Capex) ist die Zahlung mit Bargeld oder Kredit, um Waren oder Dienstleistungen zu kaufen, die in der Bilanz aktiviert sind. Anders ausgedrückt, es handelt sich um eine Ausgabe, die aktiviert wird (dh nicht direkt in der Gewinn- und Verlustrechnung als Aufwand erfasst wird) und als "Investition" betrachtet wird. Analysten sehen Capex (CapEx) oder Käufe von PP & E. Durch Abzug von CapEx Berechnen von CapEx - Formel Dieser Leitfaden zeigt, wie CapEx berechnet wird, indem die CapEx-Formel aus der Gewinn- und Verlustrechnung und der Bilanz für die Finanzmodellierung und -analyse abgeleitet wird.Von OCF gelangen Sie zur Free Cash Flow-Formel (Free Cash Flow, FCF). Die FCF-Formel = Cash from Operations - Kapitalausgaben. FCF stellt den Betrag des Cashflows dar, der von einem Unternehmen nach Abzug von CapEx generiert wird. Dies ist eine vergleichbarere Zahl zum Nettoergebnis.

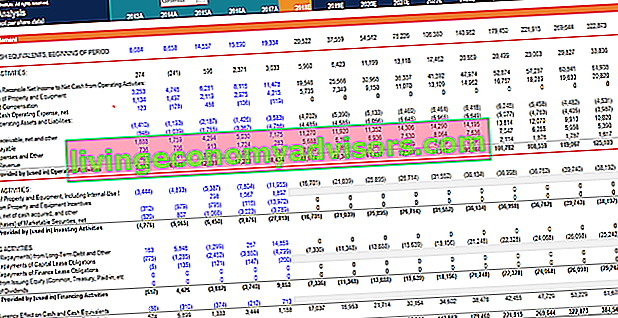

Operativer Cashflow in der Finanzmodellierung

Die Berechnung des Cashflows aus dem operativen Geschäft kann einer der schwierigsten Teile der Finanzmodellierung sein. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. in Excel. Unten finden Sie ein Beispiel dafür, wie diese Aktivität in einer Tabelle aussieht.

Wie Sie auf dem Screenshot sehen können, sind verschiedene Anpassungen an Posten erforderlich, um das Nettoergebnis mit dem Cashflow aus laufender Geschäftstätigkeit in Einklang zu bringen, sowie Änderungen der betrieblichen Vermögenswerte und Verbindlichkeiten. In einem Finanzmodell gibt es separate Abschnitte für den Abschreibungsplan. Abschreibungsplan Für die Finanzmodellierung ist ein Abschreibungsplan erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel und den Betriebskapitalplan zu verknüpfen Geben Sie dann in den Abschnitt zur Kapitalflussrechnung des Modells ein. Das folgende Beispiel stammt aus dem Amazon-Fallstudienkurs von Finance.

Bild: Advanced Amazon Modeling Course von Finance.

Wie Sie im obigen Beispiel sehen können, sind viele Details erforderlich, um den Abschnitt über die operativen Aktivitäten zu modellieren, und viele dieser Werbebuchungen erfordern ihre eigenen unterstützenden Zeitpläne im Finanzmodell.

Video Erläuterung der Kapitalflussrechnung

Im Folgenden finden Sie ein kurzes Video-Tutorial, in dem erläutert wird, wie die drei Abschnitte einer Kapitalflussrechnung funktionieren, einschließlich operativer Aktivitäten, Investitionstätigkeiten und Finanzierungstätigkeiten.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Finanzleitfaden zum operativen Cashflow gelesen haben. Finance ist der offizielle globale Anbieter der FMVA-Zertifizierung (Financial Modeling and Valuation Analyst). FMVA®-Zertifizierung Schließen Sie sich über 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten und jeden in einen erstklassigen Finanzanalysten verwandeln können.

Um weiter zu lernen und Ihre Karriere voranzutreiben, sind diese zusätzlichen Finanzressourcen hilfreich:

- Cashflow aus Investitionstätigkeit Cashflow aus Investitionstätigkeit Der Cashflow aus Investitionstätigkeit ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, in dem angegeben wird, wie viel Geld in einem bestimmten Zeitraum für Investitionen verwendet (oder daraus generiert) wurde. Die Investitionstätigkeit umfasst den Kauf langfristiger Vermögenswerte, Akquisitionen von Unternehmen und Investitionen in marktfähige Wertpapiere

- Leitfaden zur Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

- Bilanzleitfaden Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital

- Arten von Finanzmodellen Arten von Finanzmodellen Die häufigsten Arten von Finanzmodellen sind: 3-Kontoauszugsmodell, DCF-Modell, M & A-Modell, LBO-Modell, Budgetmodell. Entdecken Sie die Top 10 Typen