Der effektive Jahreszinssatz (EAR) ist der Zinssatz, der für die Aufzinsung der zusammengesetzten Wachstumsrate angepasst wird. Die zusammengesetzte Wachstumsrate ist ein Maß, das speziell in Geschäfts- und Anlagekontexten verwendet wird und die Wachstumsrate über mehrere Zeiträume angibt. Es ist ein Maß für das konstante Wachstum einer Datenreihe. Der größte Vorteil der zusammengesetzten Wachstumsrate besteht darin, dass die Metrik den Compoundierungseffekt berücksichtigt. über einen bestimmten Zeitraum. Einfach ausgedrückt ist der effektive jährliche Zinssatz der Zinssatz. Zinsaufwand Der Zinsaufwand entsteht aus einem Unternehmen, das durch Fremd- oder Kapitalpachtverträge finanziert. Zinsen werden in der Gewinn- und Verlustrechnung ausgewiesen, können aber auch über den Schuldenplan berechnet werden. Der Zeitplan sollte alle wichtigen Schulden eines Unternehmens in seiner Bilanz enthalten.und berechnen Sie die Zinsen, indem Sie die Zinsen multiplizieren, die ein Anleger in einem Jahr nach Berücksichtigung der Aufzinsung verdienen (oder zahlen) kann.

EAR kann verwendet werden, um die für ein Darlehen oder eine Schuld zu zahlenden Zinsen zu bewerten oder um die Erträge aus einer Investition zu bewerten, z. B. ein garantiertes Anlagezertifikat (GIC) oder ein Sparkonto.

Der effektive Jahreszinssatz wird auch als Effektivzinssatz (EIR), Jahresäquivalentsatz (VRE) oder Effektivzinssatz bezeichnet. Vergleichen Sie es mit dem jährlichen Prozentsatz (APR). Jährlicher Prozentsatz (APR) Der jährliche Prozentsatz (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss oder den sie auf einem Einlagenkonto erhält. Letztendlich ist APR ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine Einzelperson oder ein Unternehmen jährlich für das Privileg der Kreditaufnahme zahlt. welches auf einfachem Interesse basiert Einfaches Interesse Einfache Zinsformel, Definition und Beispiel. Einfache Zinsen sind Zinsberechnungen, bei denen der Effekt der Aufzinsung nicht berücksichtigt wird. In vielen Fällen werden die Zinsen mit jeder festgelegten Laufzeit eines Kredits zusammengesetzt, bei einfachen Zinsen jedoch nicht.Die Berechnung der einfachen Zinsen entspricht dem Kapitalbetrag multipliziert mit dem Zinssatz multipliziert mit der Anzahl der Perioden. .

Die EAR-Formel ist unten angegeben:

Wo:

- i = Angegebener jährlicher Zinssatz

- n = Anzahl der Zinsperioden

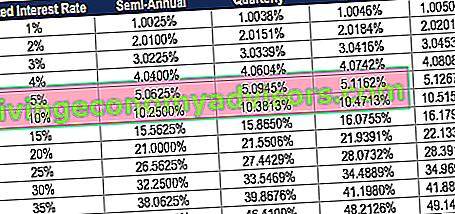

Effektive Jahresrate basierend auf der Aufzinsung

Die folgende Tabelle zeigt die Differenz der effektiven Jahresrate, wenn sich die Zinsperioden ändern.

Tabelle: Fixed Income Fundamentals Course von Finance

Beispielsweise beträgt die EAR eines vierteljährlich berechneten Zinssatzes von 1% 1,0038%.

Bedeutung der effektiven Jahresrate

Der effektive jährliche Zinssatz ist ein wichtiges Instrument, mit dem die tatsächliche Rendite einer Investition oder der tatsächliche Zinssatz eines Kredits bewertet werden kann.

Der angegebene jährliche Zinssatz und der effektive Zinssatz können aufgrund der Aufzinsung erheblich voneinander abweichen. Der effektive Zinssatz ist wichtig, um das beste Darlehen zu ermitteln oder um festzustellen, welche Anlage die höchste Rendite bietet. Interne Rendite (IRR) Die interne Rendite (IRR) ist der Abzinsungssatz, der den Barwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, es ist die erwartete durchschnittliche jährliche Rendite, die mit einem Projekt oder einer Investition erzielt wird.

Bei der Aufzinsung ist die EAR immer höher als der angegebene jährliche Zinssatz.

EAR Beispiel

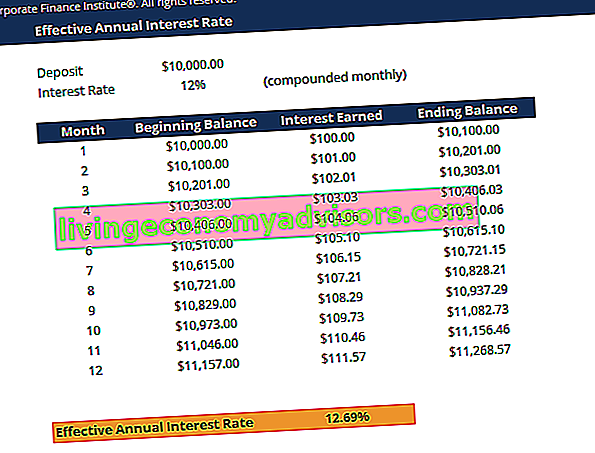

Angenommen, die Bank bietet Ihre Einzahlung in Höhe von 10.000 USD zu einem monatlichen Zinssatz von 12% an. Die folgende Tabelle zeigt das Konzept des effektiven Jahreszinssatzes:

Tabelle: Fixed Income Fundamentals Course von Finance

Tabelle: Fixed Income Fundamentals Course von Finance

Monat 1 Zinsen: Anfangsguthaben (10.000 USD) x Zinssatz (12% / 12 = 1%) = 100 USD

Monat 2 Zinsen: Anfangsguthaben (10.100 USD) x Zinssatz (12% / 12 = 1%) = 101 USD

Die prozentuale Änderung vom Anfangssaldo (10.000 USD) zum Endsaldo (11.268 USD) beträgt (11.268 USD - 10.000 USD) / 10.000 USD = .12683 oder 12,683%, was dem effektiven Jahreszinssatz entspricht. Obwohl die Bank einen Zinssatz von 12% anbot, wuchs Ihr Geld aufgrund der monatlichen Aufzinsung um 12,683%.

Mit dem effektiven jährlichen Zinssatz können Sie den tatsächlichen Return on Investment (ROI) bestimmen. Die ROI-Formel (Return on Investment) Der Return on Investment (ROI) ist ein finanzielles Verhältnis, das zur Berechnung des Nutzens verwendet wird, den ein Anleger im Verhältnis zu seinen Investitionskosten erhält. Sie wird am häufigsten als Nettoeinkommen geteilt durch die ursprünglichen Kapitalkosten der Investition gemessen. Je höher das Verhältnis, desto höher der verdiente Nutzen. .

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie die oben gezeigte kostenlose Vorlage herunter!

Wie berechnet man den Effektivzins?

Gehen Sie folgendermaßen vor, um den Effektivzins mithilfe der EAR-Formel zu berechnen:

1. Bestimmen Sie den angegebenen Zinssatz

Der angegebene Zinssatz (auch als jährlicher Prozentsatz oder Nominalzins bezeichnet) ist normalerweise in den Überschriften des Darlehens- oder Einlagenvertrags enthalten. Beispiel: "Jahresrate 36%, Zinsen werden monatlich berechnet."

2. Bestimmen Sie die Anzahl der Zinsperioden

Die Zinsperioden sind typischerweise monatlich oder vierteljährlich. Die Zinsperioden können 12 (12 Monate pro Jahr) und 4 für vierteljährliche (4 Quartale pro Jahr) betragen.

Als Referenz:

- Monatlich = 12 Zinsperioden

- Vierteljährlich = 4 Zinsperioden

- Zweiwöchentlich = 26 Zinsperioden

- Wöchentlich = 52 Zinsperioden

- Täglich = 365 Zinsperioden

3. Wenden Sie die EAR-Formel an: EAR = (1+ i / n) n - 1

Wo:

- i = Angegebener Zinssatz

- n = Zinsperioden

Beispiel

So berechnen Sie den effektiven Jahreszinssatz einer Kreditkarte mit einem Jahreszinssatz von 36% und monatlich berechneten Zinsen:

1. Angegebener Zinssatz: 36%

2. Anzahl der Zinsperioden: 12

Daher ist EAR = (1 + 0,36 / 12) ^ 12-1 = 0,4257 oder 42,57%.

Warum verwenden Banken nicht den effektiven Jahreszinssatz?

Wenn Banken Zinsen berechnen, wird anstelle des effektiven Jahreszinssatzes der angegebene Zinssatz verwendet. Dies geschieht, um die Verbraucher glauben zu lassen, dass sie einen niedrigeren Zinssatz zahlen.

Beispielsweise würde für ein Darlehen mit einem angegebenen Zinssatz von 30%, der monatlich berechnet wird, der effektive jährliche Zinssatz 34,48% betragen. Banken geben in der Regel den angegebenen Zinssatz von 30% anstelle des effektiven Zinssatzes von 34,48% bekannt.

Wenn Banken Zinsen auf Ihr Einlagenkonto zahlen, wird die EAR als attraktiver als der angegebene Zinssatz beworben.

Beispielsweise würde für eine Einlage mit einem angegebenen Zinssatz von 10%, der monatlich berechnet wird, der effektive jährliche Zinssatz 10,47% betragen. Banken werden den effektiven jährlichen Zinssatz von 10,47% anstelle des angegebenen Zinssatzes von 10% bekannt geben.

Im Wesentlichen zeigen sie, welche Rate günstiger erscheint.

Verwandte Lektüre

Finance ist ein globaler Anbieter von Kursen zur Finanzmodellierung und Zertifizierung von Finanzanalysten. FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Um Ihre Karriere als Finanzprofi weiterzuentwickeln, lesen Sie die folgenden zusätzlichen Finanzressourcen:

- Erwartete Rendite Erwartete Rendite Die erwartete Rendite einer Anlage ist der erwartete Wert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten und unterschiedlichen Wahrscheinlichkeiten.

- Basispunkte Basispunkte (BPS) Basispunkte (BPS) sind die häufig verwendete Metrik zur Messung von Zinsänderungen. Ein Basispunkt ist ein Hundertstel Prozent. Siehe Beispiele. Diese Metrik

- Kapitalgewinnrendite Kapitalgewinnrendite Kapitalgewinnrendite (CGY) ist die Preissteigerung einer Anlage oder eines Wertpapiers, ausgedrückt als Prozentsatz. Da die Berechnung der Kapitalgewinnrendite den Marktpreis eines Wertpapiers über die Zeit umfasst, kann sie zur Analyse der Schwankung des Marktpreises eines Wertpapiers verwendet werden. Siehe Berechnung und Beispiel

- Gewichtete durchschnittliche Kapitalkosten (WACC) WACC WACC ist die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentiert die gemischten Kapitalkosten einschließlich Eigenkapital und Schulden. Die WACC-Formel lautet = (E / V x Re) + ((D / V x Rd) x (1-T)). Dieses Handbuch bietet einen Überblick darüber, was es ist, warum es verwendet wird, wie es berechnet wird, und bietet einen herunterladbaren WACC-Rechner