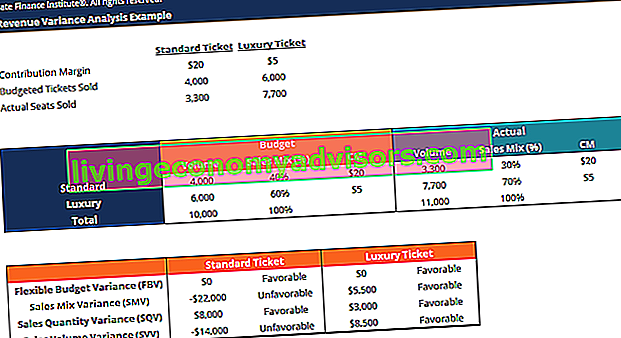

Die Varianzanalyse kann als Analyse der Differenz zwischen geplanten und tatsächlichen Zahlen zusammengefasst werden. Die Summe aller Abweichungen gibt ein Bild der Gesamtüber- oder -unterperformance für einen bestimmten Berichtszeitraum. Geschäftsjahr (GJ) Ein Geschäftsjahr (GJ) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen verwendet wird Rechnungslegungszwecke zur Erstellung von Jahresfinanzberichten. Ein Geschäftsjahr (FY) folgt nicht unbedingt auf das Kalenderjahr. Dies kann ein Zeitraum wie der 1. Oktober 2009 bis 30. September 2010 sein. Für jeden einzelnen Artikel bewerten Unternehmen seine Günstigkeit, indem sie die tatsächlichen Kosten vergleichen. Fixe und variable Kosten Die Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach Fixkosten und variablen Kosten.Die Fixkosten ändern sich nicht mit der Zunahme / Abnahme des Produktionsvolumens, während die variablen Kosten ausschließlich von den Standardkosten in der Branche abhängen. Wenn beispielsweise die tatsächlichen Kosten niedriger sind als die Standardkosten für Rohstoffe bei gleichem Materialvolumen, würde dies zu einer günstigen Preisabweichung führen (dh zu einer Kostenersparnis). Wenn jedoch die Standardmenge 10.000 Materialstücke betrug und 15.000 Stück in der Produktion benötigt wurden, wäre dies eine ungünstige Mengenabweichung, da mehr Materialien als erwartet verwendet wurden., eine Kostenersparnis). Wenn jedoch die Standardmenge 10.000 Materialstücke betrug und 15.000 Stück in der Produktion benötigt wurden, wäre dies eine ungünstige Mengenabweichung, da mehr Materialien als erwartet verwendet wurden., eine Kostenersparnis). Wenn jedoch die Standardmenge 10.000 Materialstücke betrug und 15.000 Stück in der Produktion benötigt wurden, wäre dies eine ungünstige Mengenabweichung, da mehr Materialien als erwartet verwendet wurden.

Lernen Sie die Varianzanalyse Schritt für Schritt im Budgetierungs- und Prognosekurs von Finance.

Die Rolle der Varianzanalyse

Wenn Standards mit tatsächlichen Leistungszahlen verglichen werden, ist der Unterschied das, was wir als „Varianz“ bezeichnen. Abweichungen werden sowohl für den Preis als auch für die Menge der Materialien, die Arbeitskräfte und die variablen Gemeinkosten berechnet und dem Management gemeldet. Es sind jedoch nicht alle Abweichungen wichtig. Das Management sollte nur auf diejenigen achten, die ungewöhnlich oder besonders wichtig sind. Durch die Analyse dieser Abweichungen können Unternehmen die Informationen häufig verwenden, um ein Problem zu identifizieren, damit es behoben werden kann, oder um einfach die Gesamtleistung des Unternehmens zu verbessern.

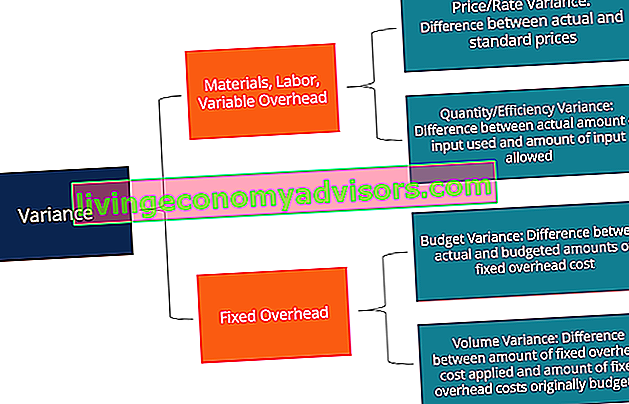

Arten von Abweichungen

Wie oben erwähnt, bestehen Material-, Arbeits- und variable Gemeinkosten aus Preis- und Mengen- / Effizienzabweichungen. Der feste Overhead umfasst jedoch eine Volumenabweichung und eine Budgetabweichung.

Lernen Sie die Varianzanalyse Schritt für Schritt im Budgetierungs- und Prognosekurs von Finance.

Die Spaltenmethode für die Varianzanalyse

Bei der Berechnung von Abweichungen ist es am einfachsten, der Spaltenmethode zu folgen und alle relevanten Informationen einzugeben. Diese Methode wird am besten anhand des folgenden Beispiels gezeigt:

XYZ Company produziert Gadgets. Gemeinkosten werden für Produkte auf der Grundlage direkter Arbeitsstunden berechnet. Der Nenner der Aktivität beträgt 4.030 Stunden. Die Standardkostenkarte des Unternehmens ist unten aufgeführt:

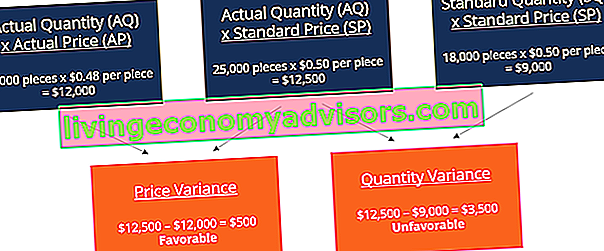

Direkte Materialien: 6 Stück pro Gerät zu 0,50 USD pro Stück

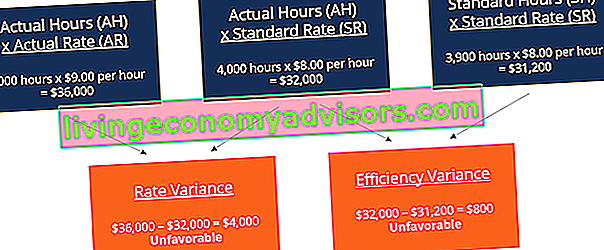

Direkte Arbeit: 1,3 Stunden pro Gerät bei 8 USD pro Stunde

Variabler Fertigungsaufwand: 1,3 Stunden pro Gerät bei 4 USD pro Stunde

Fixer Fertigungsaufwand: 1,3 Stunden pro Gadget bei 6 USD pro Stunde

Im Januar produzierte das Unternehmen 3.000 Geräte. Das feste Gemeinkostenbudget betrug 24.180 USD. Die tatsächlichen Kosten im Januar waren wie folgt:

Direkte Materialien: 25.000 Stück zu einem Preis von 0,48 USD pro Stück gekauft

Direktarbeit: 4.000 Stunden wurden zu einem Preis von 36.000 USD gearbeitet

Variabler Fertigungsaufwand: Die tatsächlichen Kosten betrugen 17.000 USD

Fixer Fertigungsaufwand: Die tatsächlichen Kosten betrugen 25.000 USD

Materialabweichung

Addiert man diese beiden Variablen, ergibt sich eine Gesamtvarianz von 3.000 USD (ungünstig). Dies bedeutet, dass dies eine Abweichung ist, die das Management prüfen und verbessern sollte. Obwohl die Preisabweichung günstig ist, möchte das Management möglicherweise überlegen, warum das Unternehmen mehr Materialien als den Standard von 18.000 Stück benötigt. Dies kann darauf zurückzuführen sein, dass das Unternehmen fehlerhafte Materialien beschafft oder Probleme / Fehlfunktionen mit Maschinen hat.

Arbeitsabweichung

Addiert man die beiden Variablen, ergibt sich eine Gesamtvarianz von 4.800 USD (ungünstig). Dies ist eine weitere Abweichung, die das Management berücksichtigen sollte. Das Management sollte sich damit befassen, warum der tatsächliche Arbeitspreis einen Dollar über dem Standard liegt und warum 1.000 weitere Stunden für die Produktion erforderlich sind. Dieselbe Spaltenmethode kann auch auf variable Gemeinkosten angewendet werden und ähnelt dem Arbeitsformat, da in diesem Beispiel variable Gemeinkosten basierend auf den Arbeitsstunden angewendet werden.

Lernen Sie die Varianzanalyse Schritt für Schritt im Budgetierungs- und Prognosekurs von Finance.

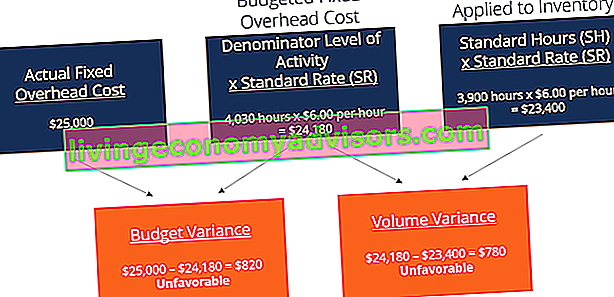

Feste Overhead-Abweichung

Addiert man die Budget- und Volumenvarianz, ergibt sich eine insgesamt ungünstige Varianz von 1.600 USD. Dies ist wiederum etwas, das das Management möglicherweise prüfen möchte.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage (oben im Artikel) herunter!

Die Rolle von Standards in der Varianzanalyse

In der Kostenrechnung ist ein Standard ein Maßstab oder eine „Norm“, die zur Messung der Leistung verwendet wird. In vielen Organisationen werden Standards sowohl für die Kosten als auch für die Menge an Material, Arbeitskräften und Gemeinkosten festgelegt, die zur Herstellung von Waren oder zur Erbringung von Dienstleistungen erforderlich sind. Mengenstandards geben an, wie viel Arbeit (dh in Stunden) oder Materialien (dh in Kilogramm) für die Herstellung einer Produkteinheit verwendet werden sollten, während Kostenstandards angeben, wie hoch die tatsächlichen Kosten der Arbeitsstunde oder des Materials sein sollten. Standards sind im Wesentlichen geschätzte Preise oder Mengen, die einem Unternehmen entstehen.

Verwandte Lektüre

Finance ist ein globaler Anbieter der FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst) FMVA®. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie das Zertifizierungsprogramm Amazon, JP Morgan und Ferrari sowie für mehrere andere Kurse für Finanzfachleute arbeiten. Lesen Sie die folgenden zusätzlichen Finanzressourcen, um Ihre Karriere voranzutreiben:

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.

- Normalisierung des Jahresabschlusses Normalisierung Bei der Normalisierung des Jahresabschlusses werden einmalige Ausgaben oder Einnahmen in Abschlüssen oder Kennzahlen so angepasst, dass sie nur die üblichen Transaktionen eines Unternehmens widerspiegeln. Abschlüsse enthalten häufig Aufwendungen, die nicht den normalen Geschäftsbetrieb eines Unternehmens darstellen

- Theorie der Finanzbuchhaltung Theorie der Finanzbuchhaltung Die Theorie der Finanzbuchhaltung erklärt das "Warum" der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden hilft Ihnen, die wichtigsten Prinzipien der Finanzbuchhaltungstheorie zu verstehen

- Prinzip der Umsatzrealisierung Prinzip der Umsatzrealisierung Das Prinzip der Umsatzrealisierung bestimmt den Prozess und den Zeitpunkt, zu dem Umsatzerlöse erfasst und als Posten im Jahresabschluss eines Unternehmens erfasst werden. Theoretisch gibt es mehrere Zeitpunkte, zu denen Umsatzerlöse von Unternehmen erfasst werden könnten.