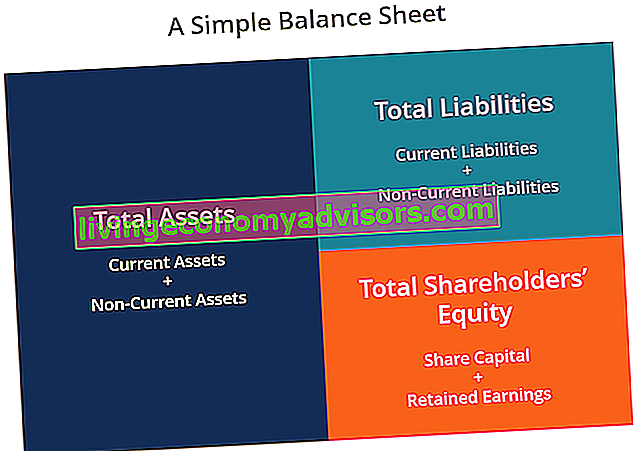

Die Bilanz ist einer der drei Grundabschlüsse. Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert und für beide Finanzmodelle von entscheidender Bedeutung. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. und Buchhaltung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Es kann auch als Vermögensaufstellung oder Bilanz bezeichnet werden. Die Bilanz basiert auf der Grundgleichung: Aktiva = Passiva + Eigenkapital .

Bild: Finanzanalysekurs für Finanzen

Daher ist die Bilanz in zwei Seiten (oder Abschnitte) unterteilt. Auf der linken Seite der Bilanz sind alle Vermögenswerte eines Unternehmens aufgeführt. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtig identifizieren und. Auf der rechten Seite sind in der Bilanz die Verbindlichkeiten des Unternehmens aufgeführt. Arten von Verbindlichkeiten Es gibt drei Hauptarten von Verbindlichkeiten: kurzfristige, langfristige und Eventualverbindlichkeiten. Verbindlichkeiten sind gesetzliche Verpflichtungen oder Schulden gegenüber einer anderen Person oder Firma. Mit anderen Worten, Verbindlichkeiten sind zukünftige Opfer des wirtschaftlichen Nutzens, den ein Unternehmen erbringen muss, und Eigenkapital Eigenkapital Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto eines Unternehmens.s Bilanz, die sich aus Aktienkapital zuzüglich Gewinnrücklagen zusammensetzt. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten. Durch die Neuordnung der ursprünglichen Rechnungslegungsgleichung erhalten wir Eigenkapital = Aktiva - Passiva. Die Vermögenswerte und Schulden werden in zwei Kategorien unterteilt: kurzfristige Vermögenswerte / Verbindlichkeiten und langfristige (langfristige) Vermögenswerte / Verbindlichkeiten. Weitere liquide Konten wie Vorräte, Barmittel und Verbindlichkeiten aus Lieferungen und Leistungen werden im aktuellen Abschnitt vor illiquiden (oder langfristigen) Konten wie Anlagen, Sachanlagen (PP & E) und langfristigen Schulden platziert.kurzfristige Vermögenswerte / Verbindlichkeiten und langfristige (langfristige) Vermögenswerte / Verbindlichkeiten. Weitere liquide Konten wie Vorräte, Barmittel und Verbindlichkeiten aus Lieferungen und Leistungen werden im aktuellen Abschnitt vor illiquiden (oder langfristigen) Konten wie Anlagen, Sachanlagen (PP & E) und langfristigen Schulden platziert.kurzfristige Vermögenswerte / Verbindlichkeiten und langfristige (langfristige) Vermögenswerte / Verbindlichkeiten. Weitere liquide Konten wie Vorräte, Barmittel und Verbindlichkeiten aus Lieferungen und Leistungen werden im aktuellen Abschnitt vor illiquiden (oder langfristigen) Konten wie Anlagen, Sachanlagen (PP & E) und langfristigen Schulden platziert.

Bilanzbeispiel

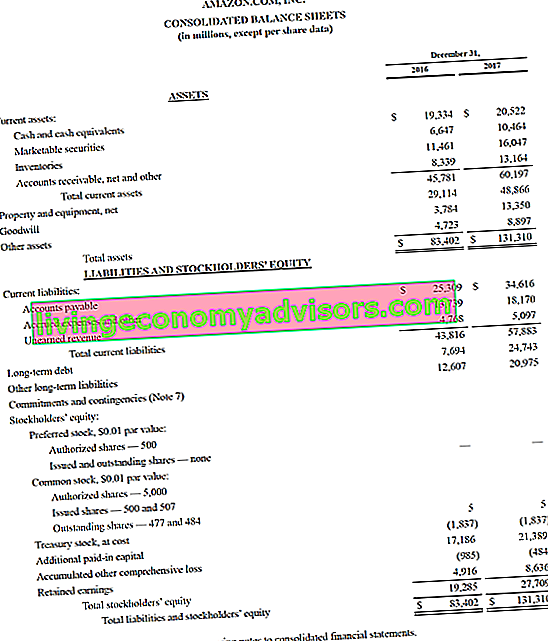

Im Folgenden finden Sie ein Beispiel für die Bilanz 2017 von Amazon aus dem Amazon-Fallstudienkurs von Finance. Wie Sie sehen werden, beginnt es mit dem Umlaufvermögen, dann mit dem Umlaufvermögen und dem Gesamtvermögen. Darunter befinden sich Verbindlichkeiten und Eigenkapital, einschließlich kurzfristiger Verbindlichkeiten, langfristiger Verbindlichkeiten und schließlich des Eigenkapitals.

Beispiel: die Bilanz von amazon.com

Beispiel: die Bilanz von amazon.com

Auf der Investor Relations-Website von Amazon finden Sie die vollständige Bilanz und den Jahresbericht.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter! Sie können die Excel-Datei verwenden, um die Zahlen für jedes Unternehmen einzugeben und ein tieferes Verständnis der Funktionsweise von Bilanzen zu erlangen.

Bilanzvorlage Diese Bilanzvorlage bietet Ihnen eine Grundlage für die Erstellung des Jahresabschlusses Ihres eigenen Unternehmens, in dem die Bilanzsumme, die Verbindlichkeiten und das Eigenkapital aufgeführt sind. Die Bilanz basiert auf der Grundgleichung: Aktiva = Passiva + Eigenkapital Mit dieser Vorlage können Sie unter ea Positionen hinzufügen und entfernen

Bilanzvorlage Diese Bilanzvorlage bietet Ihnen eine Grundlage für die Erstellung des Jahresabschlusses Ihres eigenen Unternehmens, in dem die Bilanzsumme, die Verbindlichkeiten und das Eigenkapital aufgeführt sind. Die Bilanz basiert auf der Grundgleichung: Aktiva = Passiva + Eigenkapital Mit dieser Vorlage können Sie unter ea Positionen hinzufügen und entfernen

Wie die Bilanz aufgebaut ist

Die Bilanzen weisen wie alle Abschlüsse geringfügige Unterschiede zwischen Organisationen und Branchen auf. Es gibt jedoch mehrere „Eimer“ und Werbebuchungen, die fast immer in gemeinsamen Bilanzen enthalten sind. Wir gehen kurz auf häufig vorkommende Positionen unter kurzfristige Vermögenswerte, langfristige Vermögenswerte, kurzfristige Verbindlichkeiten, langfristige Verbindlichkeiten und Eigenkapital ein.

Erfahren Sie die Grundlagen im Free Accounting Fundamentals Course von Finance.

Umlaufvermögen

Zahlungsmittel und Zahlungsmitteläquivalente Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere und Bankakzeptanzen

Das liquideste aller Vermögenswerte, Bargeld, erscheint in der ersten Zeile der Bilanz. Zahlungsmitteläquivalente werden ebenfalls unter dieser Position zusammengefasst und umfassen Vermögenswerte mit einer kurzfristigen Laufzeit von weniger als drei Monaten oder Vermögenswerte, die das Unternehmen kurzfristig liquidieren kann, wie z. B. marktfähige Wertpapiere Marktfähige Wertpapiere Marktfähige Wertpapiere sind uneingeschränkte kurzfristige Finanzinstrumente, die ausgegeben werden entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens. Das emittierende Unternehmen schafft diese Instrumente zum ausdrücklichen Zweck der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. . Unternehmen werden im Allgemeinen offenlegen, welche Äquivalente in den Fußnoten zur Bilanz enthalten sind.

Debitorenbuchhaltung Die Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die von seinen Kunden noch nicht vollständig bezahlt wurden, ein kurzfristiger Vermögenswert in der Bilanz. Unternehmen gestatten ihren Kunden, zu einem angemessenen, längeren Zeitraum zu zahlen, sofern die Bedingungen vereinbart sind.

Dieses Konto enthält den Saldo aller noch auf Kredit befindlichen Umsatzerlöse abzüglich etwaiger Wertberichtigungen für zweifelhafte Konten (was zu einem Forderungsausfall führt). Wenn Unternehmen Forderungen einziehen, verringert sich dieses Konto und das Bargeld erhöht sich um denselben Betrag.

Inventar Inventar Inventar ist ein in der Bilanz ausgewiesenes Girokonto, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen.

Der Lagerbestand umfasst Beträge für Rohstoffe, unfertige Erzeugnisse und Fertigwaren. Das Unternehmen verwendet dieses Konto, wenn es Warenverkäufe meldet, in der Regel unter den Kosten der verkauften Waren in der Gewinn- und Verlustrechnung. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

Anlagevermögen

Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit und der künftigen Ausgaben eines Unternehmens

Sachanlagen (auch als PP & E bezeichnet) erfassen das Sachanlagevermögen des Unternehmens. Diese Position wird abzüglich Abschreibungen erfasst. Einige Unternehmen klassifizieren ihre PP & E nach den verschiedenen Arten von Vermögenswerten wie Grundstücken, Gebäuden und verschiedenen Arten von Geräten. Alle PP & E sind mit Ausnahme von Land abschreibungsfähig.

Immaterielle Vermögenswerte Immaterielle Vermögenswerte Nach IFRS sind immaterielle Vermögenswerte identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz. Immaterielle Vermögenswerte sind wie alle Vermögenswerte diejenigen, von denen erwartet wird, dass sie in Zukunft wirtschaftliche Renditen für das Unternehmen erzielen. Als langfristiger Vermögenswert geht diese Erwartung über ein Jahr hinaus.

Diese Position umfasst alle immateriellen Vermögenswerte des Unternehmens, die möglicherweise identifizierbar sind oder nicht. Zu den identifizierbaren immateriellen Vermögenswerten gehören Patente, Lizenzen und geheime Formeln. Nicht identifizierbare immaterielle Vermögenswerte umfassen Marke und Goodwill.

Kurzfristige Verbindlichkeiten

Kreditorenbuchhaltung Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Die Verbindlichkeiten aus Lieferungen und Leistungen werden voraussichtlich innerhalb eines Jahres oder innerhalb eines Betriebszyklus (je nachdem, welcher Zeitraum länger ist) zurückgezahlt. AP gilt als eine der liquidesten Formen kurzfristiger Verbindlichkeiten

Kreditorenbuchhaltung oder AP ist der Betrag, den ein Unternehmen Lieferanten für auf Kredit gekaufte Artikel oder Dienstleistungen schuldet. Wenn das Unternehmen seinen AP auszahlt, sinkt dieser Betrag zusammen mit dem gleichen Betrag auf das Geldkonto.

Laufende Schulden / Schuldverschreibungen Aktuelle Schulden In einer Bilanz sind kurzfristige Schulden Schulden, die innerhalb eines Jahres (12 Monate) oder weniger zu zahlen sind. Es ist als kurzfristige Verbindlichkeit und Teil des Nettoumlaufvermögens aufgeführt. Nicht alle Unternehmen haben eine aktuelle Schuldenposition, aber diejenigen, die diese explizit für Kredite mit einer Laufzeit von weniger als einem Jahr verwenden.

Beinhaltet Nicht-AP-Verpflichtungen, die innerhalb eines Jahres oder innerhalb eines Betriebszyklus für das Unternehmen fällig sind (je nachdem, welcher Zeitraum am längsten ist). Die zu zahlenden Schuldverschreibungen können auch eine langfristige Version haben, die Schuldverschreibungen mit einer Laufzeit von mehr als einem Jahr enthält.

Aktueller Teil der langfristigen Schulden Aktueller Teil der langfristigen Schulden Der aktuelle Teil der langfristigen Schulden ist der Teil der langfristigen Schulden, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von mehr als einem Jahr. Der aktuelle Anteil der langfristigen Schulden unterscheidet sich von den aktuellen Schulden, dh Schulden, die innerhalb eines Jahres vollständig zurückgezahlt werden müssen.

Dieses Konto kann zusammen mit dem oben genannten Konto "Aktuelle Schulden" zusammengefasst werden oder nicht. Obwohl sie ähnlich erscheinen mögen, ist der aktuelle Teil der langfristigen Schulden speziell der Teil, der innerhalb dieses Jahres für eine Schuld mit einer Laufzeit von mehr als einem Jahr fällig ist. Wenn ein Unternehmen beispielsweise ein Bankdarlehen aufnimmt, das innerhalb von fünf Jahren zurückgezahlt werden soll, enthält dieses Konto den Teil des Darlehens, der im nächsten Jahr fällig wird.

Langfristige Verbindlichkeiten

Verbindlichkeiten aus Anleihen Verbindlichkeiten aus Anleihen Verbindlichkeiten aus Anleihen werden generiert, wenn ein Unternehmen Anleihen ausgibt, um Bargeld zu generieren. Die zu zahlenden Anleihen beziehen sich auf den amortisierten Betrag, den ein Anleiheemittent in seiner Bilanz hält. Es wird als langfristige Haftung angesehen

Dieses Konto enthält den amortisierten Betrag aller von der Gesellschaft ausgegebenen Anleihen.

Langfristiger Schuldenplan Ein Schuldenplan legt alle Schulden eines Unternehmens in einem Zeitplan fest, der auf seiner Laufzeit und seinem Zinssatz basiert. Bei der Finanzmodellierung fließen Zinsaufwendungen

Dieses Konto enthält den Gesamtbetrag der langfristigen Schulden (ohne den aktuellen Teil, wenn dieses Konto unter den kurzfristigen Verbindlichkeiten vorhanden ist). Dieses Konto wird aus dem Schuldenplan abgeleitet. Schuldenplan Ein Schuldenplan legt alle Schulden eines Unternehmens in einem Zeitplan auf der Grundlage seiner Laufzeit und seines Zinssatzes fest. Bei der Finanzmodellierung fließt der Zinsaufwand, der alle ausstehenden Schulden des Unternehmens, den Zinsaufwand und die Hauptrückzahlung für jede Periode beschreibt.

Eigenkapital

Aktienkapital Aktienkapital Aktienkapital (Eigenkapital, Eigenkapital, eingezahltes Kapital oder eingezahltes Kapital) ist der Betrag, den die Aktionäre eines Unternehmens zur Verwendung im Geschäft anlegen. Wenn ein Unternehmen gegründet wird und sein einziger Vermögenswert das von den Aktionären investierte Geld ist, wird die Bilanz durch das Grundkapital ausgeglichen

Dies ist der Wert der Mittel, die die Aktionäre in das Unternehmen investiert haben. Bei der Gründung eines Unternehmens zahlen die Aktionäre in der Regel Bargeld. Zum Beispiel gründet ein Investor ein Unternehmen und setzt es mit 10 Mio. USD ein. Die Barmittel (ein Vermögenswert) steigen um 10 Mio. USD und das Aktienkapital (ein Eigenkapitalkonto) um 10 Mio. USD, wodurch die Bilanz ausgeglichen wird.

Gewinnrücklagen

Dies ist der Gesamtbetrag des Nettoeinkommens, den das Unternehmen behalten möchte. In jedem Zeitraum kann ein Unternehmen Dividenden aus seinem Nettogewinn ausschütten. Jeder verbleibende (oder übersteigende) Betrag wird zu den Gewinnrücklagen addiert (von diesen abgezogen).

Wie wird die Bilanz in der Finanzmodellierung verwendet?

Diese Erklärung ist eine hervorragende Möglichkeit, die Finanzlage eines Unternehmens zu analysieren. Analyse von Abschlüssen Durchführung einer Analyse von Abschlüssen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität. . Ein Analyst kann die Bilanz im Allgemeinen zur Berechnung vieler Finanzkennzahlen verwenden. Verschuldungskennzahlen Eine Verschuldungskennzahl gibt an, wie hoch die Verschuldung eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz, Gewinn- und Verlustrechnung oder Kapitalflussrechnung ist. Excel-Vorlage, mit deren Hilfe ermittelt werden kann, wie gut ein Unternehmen arbeitet, wie flüssig oder löslich ein Unternehmen ist und wie effizient es ist.

Änderungen in den Bilanzkonten werden auch zur Berechnung des Cashflows in der Kapitalflussrechnung verwendet. Kapitalflussrechnung Eine Kapitalflussrechnung (offiziell als Kapitalflussrechnung bezeichnet) enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat . Es enthält drei Abschnitte: Cash from Operations, Cash from Investing und Cash from Finance. . Beispielsweise entspricht eine positive Veränderung der Sachanlagen den Investitionen abzüglich der Abschreibungskosten. Wenn der Abschreibungsaufwand bekannt ist, können die Investitionen berechnet und als Mittelabfluss unter dem Mittelfluss aus der Investition in die Kapitalflussrechnung ausgewiesen werden.

Screenshot aus dem Finanzanalysekurs von Finance.

Bedeutung der Bilanz

Die Bilanz ist aus vielen Gründen ein sehr wichtiger Jahresabschluss. Es kann allein und in Verbindung mit anderen Aussagen wie der Gewinn- und Verlustrechnung und der Kapitalflussrechnung betrachtet werden, um ein vollständiges Bild der Gesundheit eines Unternehmens zu erhalten.

Vier wichtige finanzielle Leistungskennzahlen sind:

- Liquidität- Der Vergleich des Umlaufvermögens eines Unternehmens mit seinen kurzfristigen Verbindlichkeiten liefert ein Bild der Liquidität. Das kurzfristige Vermögen sollte höher sein als die kurzfristigen Verbindlichkeiten, damit das Unternehmen seine kurzfristigen Verpflichtungen erfüllen kann. Das aktuelle Verhältnis Aktuelle Verhältnisformel Das aktuelle Verhältnis lautet = Umlaufvermögen / kurzfristige Verbindlichkeiten. Die aktuelle Kennzahl, auch als Working Capital Ratio bezeichnet, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig werden. Das Verhältnis berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem Gesamtumlaufvermögen. Es zeigt die finanzielle Gesundheit eines Unternehmens an und Quick Ratio Quick Ratio Das Quick Ratio, auch als Acid-Test bekannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit Vermögenswerten zu bezahlen, die leicht in Bargeld umgewandelt werden können. Dies sind Beispiele für Liquiditätskennzahlen .

- Hebelwirkung - Wenn Sie sich ansehen, wie ein Unternehmen finanziert wird, sehen Sie, wie viel Hebelwirkung es hat, was wiederum anzeigt, wie viel finanzielles Risiko das Unternehmen eingeht. Vergleich von Schulden mit Eigenkapital Die Finanzartikel von Finance Finance dienen als Leitfaden zum Selbststudium, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! und Verschuldung gegenüber dem Gesamtkapital sind gängige Methoden zur Beurteilung der Hebelwirkung in der Bilanz.

- Effizienz- Anhand der Gewinn- und Verlustrechnung in Verbindung mit der Bilanz kann beurteilt werden, wie effizient ein Unternehmen seine Vermögenswerte nutzt. Wenn Sie beispielsweise den Umsatz durch die durchschnittliche Bilanzsumme dividieren, ergibt sich für die Umsatzquote des Anlagevermögens eine Umsatzquote, die angibt, wie gut oder effizient das Unternehmen das Anlagevermögen zur Umsatzgenerierung nutzt. Diese Kennzahl unterteilt den Nettoumsatz über einen Jahreszeitraum in das Nettoanlagevermögen. Das Nettoanlagevermögen umfasst den Betrag des Sachanlagevermögens abzüglich der kumulierten Abschreibungen, um anzuzeigen, wie effizient das Unternehmen Vermögenswerte in Einnahmen umwandelt. Zusätzlich,Der Working Capital-Zyklus Working Capital-Zyklus Der Working Capital-Zyklus für ein Unternehmen gibt an, wie lange es dauert, das gesamte Nettoumlaufvermögen (kurzfristiges Vermögen abzüglich kurzfristiger Verbindlichkeiten) in Bargeld umzuwandeln. Unternehmen versuchen normalerweise, diesen Zyklus zu verwalten, indem sie Inventar schnell verkaufen, Einnahmen schnell sammeln und Rechnungen langsam bezahlen, um den Cashflow zu optimieren. zeigt, wie gut ein Unternehmen kurzfristig mit Bargeld umgeht.

- Rückgaberaten- Anhand der Bilanz kann bewertet werden, wie gut ein Unternehmen Renditen erzielt. Wenn Sie beispielsweise den Nettogewinn durch das Eigenkapital dividieren, ergibt sich eine Eigenkapitalrendite (ROE). Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei der die jährliche Rendite (Nettogewinn) eines Unternehmens durch den Wert seiner Gesamtsumme dividiert wird Eigenkapital (dh 12%). Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird. (ROE) und Division des Nettoergebnisses durch die Bilanzsumme ergeben eine Kapitalrendite. Kapitalrendite & ROA-Formel ROA-Formel. Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst.Dieses Verhältnis gibt an, wie gut ein Unternehmen abschneidet, indem es den Gewinn (Nettogewinn), den es erzielt, mit dem Kapital vergleicht, das es in Vermögenswerte investiert. (ROA) und die Division des Nettogewinns durch Schulden plus Eigenkapital führt zu einer Kapitalrendite. Die Kapitalrendite (ROIC) ist ein Rentabilitäts- oder Leistungsmaß für die Rendite derjenigen, die Kapital bereitstellen, nämlich der Anleihegläubiger des Unternehmens und Aktionäre. Der ROIC eines Unternehmens wird häufig mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder zerstört. (ROIC).Die Division des Nettoergebnisses durch Schulden plus Eigenkapital führt zu einer Kapitalrendite. Die Kapitalrendite (ROIC) ist ein Rentabilitäts- oder Leistungsmaß für die Rendite derjenigen, die Kapital bereitstellen, nämlich der Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird häufig mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder zerstört. (ROIC).Die Division des Nettoergebnisses durch Schulden plus Eigenkapital führt zu einer Kapitalrendite. Die Kapitalrendite (ROIC) ist ein Rentabilitäts- oder Leistungsmaß für die Rendite derjenigen, die Kapital bereitstellen, nämlich der Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird häufig mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder zerstört. (ROIC).

Alle oben genannten Kennzahlen und Kennzahlen werden im Finanzanalysekurs von Finance ausführlich behandelt.

Video Erläuterung der Bilanz

Im Folgenden finden Sie ein Video, in dem die in diesem Handbuch beschriebenen Schlüsselkonzepte und die wichtigsten Informationen zu einer Bilanz, die Elemente, aus denen sie besteht, und warum sie wichtig sind, schnell behandelt werden.

Wie im Video erläutert, muss die Gleichung Aktiva = Passiva + Eigenkapital immer erfüllt sein!

Erfahren Sie mehr über den Jahresabschluss

Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung (Financial Modeling and Valuation Analyst). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten. Um Ihre Karriere als Finanzanalyst weiter zu lernen und voranzutreiben, sind diese zusätzlichen Finanzressourcen hilfreich:

- Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden.

- Kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten Kurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Ein Unternehmen zeigt diese in der Bilanz. Eine Verbindlichkeit liegt vor, wenn ein Unternehmen eine Transaktion durchgeführt hat, die eine Erwartung für einen zukünftigen Abfluss von Bargeld oder anderen wirtschaftlichen Ressourcen erzeugt hat.

- Drei Abschlüsse Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert

- Modell mit drei Abschlüssen Modell mit drei Abschlüssen Ein Modell mit drei Abschlüssen verknüpft die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Anleitung