Variable Kosten sind Ausgaben, die proportional zum Warenvolumen variieren. Inventar Inventar ist ein in der Bilanz ausgewiesenes Umlaufvermögen, das aus allen Rohstoffen, unfertigen Erzeugnissen und Fertigwaren besteht, die ein Unternehmen angesammelt hat. Es wird oft als das illiquide aller kurzfristigen Vermögenswerte angesehen - daher wird es bei der schnellen Verhältnisberechnung vom Zähler ausgeschlossen. oder Dienstleistungen, die ein Unternehmen produziert. Mit anderen Worten, es handelt sich um Kosten, die je nach Aktivitätsvolumen variieren. Die Kosten steigen mit zunehmendem Aktivitätsvolumen und sinken mit abnehmendem Aktivitätsvolumen.

Die häufigsten variablen Kosten

- Direkte Materialien

- Direkte Arbeit

- Transaktions Gebühren

- Provisionen

- Betriebskosten

- Abrechnungsfähige Arbeitsentschädigung Vergütungs- und Gehaltsleitfäden für Jobs in den Bereichen Unternehmensfinanzierung, Investment Banking, Aktienanalyse, FP & A, Buchhaltung, Commercial Banking, FMVA-Absolventen,

Wenn die Kosten je nach Aktivitätsvolumen variieren, handelt es sich im Wesentlichen um variable Kosten.

Formel für variable Kosten

Variable Gesamtkosten = Gesamtmenge der Ausgabe x variable Kosten pro Ausgabeeinheit

Variable vs Fixkosten bei der Entscheidungsfindung

Die den Unternehmen entstandenen Kosten setzen sich aus festen und variablen Kosten zusammen. Wie oben erwähnt, bleiben die variablen Kosten nicht konstant, wenn sich das Produktionsniveau ändert. Fixkosten sind hingegen Kosten, die unabhängig vom Produktionsniveau (z. B. Büromiete) konstant bleiben. Für die Geschäftsentscheidung ist es wichtig zu verstehen, welche Kosten variabel und welche Kosten fest sind.

Zum Beispiel ist Amy sehr besorgt über ihre Bäckerei, da die Einnahmen aus Verkäufen Umsatzerlöse die Einnahmen sind, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. liegen unter den Gesamtkosten für den Betrieb der Bäckerei. Amy fragt Sie nach Ihrer Meinung, ob sie das Geschäft schließen soll oder nicht. Darüber hinaus hat sich Amy bereits verpflichtet, ein Jahr Miete, Strom und Mitarbeitergehälter zu bezahlen. Selbst wenn das Geschäft geschlossen würde, würde Amy diese Kosten bis zum Jahresende tragen. Im Januar meldete das Unternehmen einen Umsatz von 3.000 USD, verursachte jedoch Gesamtkosten von 4.000 USD, was einem Nettoverlust von 1.000 USD entspricht.Amy schätzt, dass im Februar ähnliche Einnahmen wie im Januar erzielt werden sollten. Amys Kostenliste für die Bäckerei lautet wie folgt:

A. Fixkosten im Januar:

- Miete: $ 1.000

- Strom: 200 US-Dollar

- Mitarbeitergehälter: 500 USD

Fixkosten im Januar: 1.700 USD

B. Variable Ausgaben im Januar:

- Kosten für Mehl, Butter, Zucker und Milch: 1.800 USD

- Gesamtarbeitskosten: 500 USD

Variable Gesamtkosten im Januar: 2.300 USD

Wenn Amy nicht wüsste, welche Kosten variabel oder fest sind, wäre es schwieriger, eine angemessene Entscheidung zu treffen. In diesem Fall können wir sehen, dass die gesamten Fixkosten 1.700 USD und die gesamten variablen Kosten 2.300 USD betragen.

Wenn Amy das Geschäft schließen will, muss Amy immer noch monatliche Fixkosten von 1.700 USD zahlen. Wenn Amy trotz Geldverlust weiterarbeiten würde, würde sie nur 1.000 USD pro Monat verlieren (3.000 USD Umsatz - 4.000 USD Gesamtkosten). Daher würde Amy tatsächlich mehr Geld verlieren (1.700 USD pro Monat), wenn sie das Geschäft insgesamt einstellen würde.

Dieses Beispiel zeigt die Rolle, die Kosten bei der Entscheidungsfindung spielen. In diesem Fall wäre die optimale Entscheidung für Amy, ihre Geschäftstätigkeit fortzusetzen und nach Möglichkeiten zu suchen, um die variablen Kosten zu senken, die durch die Produktionskosten der hergestellten Waren (COGM) entstehen. Die Kosten der hergestellten Waren, auch als COGM bezeichnet, werden in verwendet Management Accounting, das sich auf einen Zeitplan oder eine Erklärung bezieht, in der die gesamten Produktionskosten eines Unternehmens während eines bestimmten Zeitraums angegeben sind. (zB sehen, ob sie Rohstoffe zu einem niedrigeren Preis sichern kann).

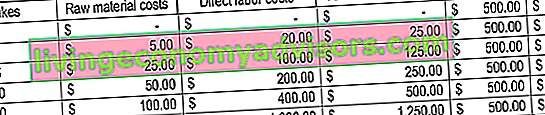

Beispiel für variable Kosten

Betrachten wir eine Bäckerei, die Kuchen produziert. Das Backen eines Kuchens kostet 5 US-Dollar an Rohstoffen und 20 US-Dollar an direkter Arbeit. Darüber hinaus fallen Fixkosten in Höhe von 500 USD (die verwendete Ausrüstung) an. Zur Veranschaulichung des Konzepts siehe folgende Tabelle:

Beachten Sie, wie sich die Kosten ändern, wenn mehr Cupcakes hergestellt werden.

Break-Even-Analyse

Variable Kosten spielen eine wesentliche Rolle bei der Break-Even-Analyse. Die Break-Even-Analyse wird verwendet, um die Höhe des Umsatzes oder die zum Verkauf erforderlichen Einheiten zur Deckung der Gesamtkosten zu bestimmen. Die Break-Even-Formel lautet wie folgt:

Break-Even-Punkt in Einheiten = Fixkosten / (Verkaufspreis pro Einheit - Variable Kosten pro Einheit)

Betrachten Sie das folgende Beispiel:

Amy möchte, dass Sie die Mindestmengen an Waren bestimmen, die sie verkaufen muss, um jeden Monat die Gewinnschwelle zu erreichen. Die Bäckerei verkauft nur einen Artikel: Cupcakes. Die Fixkosten für den Betrieb der Bäckerei betragen 1.700 USD pro Monat und die variablen Kosten für die Herstellung eines Cupcakes betragen 5 USD für Rohstoffe und 20 USD für direkte Arbeit. Zusätzlich verkauft Amy die Cupcakes zu einem Verkaufspreis von 30 US-Dollar.

So bestimmen Sie die Gewinnschwelle in Einheiten:

Break-Even-Punkt in Einheiten = 1.700 USD / (30 - 25 USD) = 340 Einheiten

Damit Amy die Gewinnschwelle erreichen kann, muss sie mindestens 340 Cupcakes pro Monat verkaufen.

Video Erklärung der Kosten

In diesem kurzen Video erfahren Sie schnell, welche Hauptkonzepte in diesem Handbuch behandelt werden, einschließlich der variablen Kosten, der gängigen Arten variabler Kosten, der Formel und der Break-Even-Analyse.

Verwandte Lesungen

Finance ist der offizielle Anbieter der globalen CBCA-Zertifizierung (Certified Banking & Credit Analyst). Die CBCA-Akkreditierung (Certified Banking & Credit Analyst) ist ein globaler Standard für Kreditanalysten, der Finanzen, Rechnungswesen, Kreditanalyse und Cashflow-Analyse umfasst , Covenant-Modellierung, Kreditrückzahlungen und mehr. Zertifizierungsprogramm, das jedem helfen soll, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, sind die folgenden zusätzlichen Ressourcen hilfreich:

- Kostenstruktur Kostenstruktur Die Kostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus festen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Projektion von Bilanzposten Projektion von Bilanzposten Die Projektion von Bilanzposten umfasst die Analyse von Betriebskapital, PP & E, Fremdkapital und Nettoergebnis. In diesem Handbuch wird die Berechnung beschrieben

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.

- Kostenverhaltensanalyse Kostenverhaltensanalyse Die Kostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung des Aktivitätsniveaus eines Unternehmens ändern. Diese Kosten können direkte Materialien, direkte Arbeitskräfte und Gemeinkosten umfassen, die bei der Entwicklung eines Produkts anfallen.