Der Return on Assets (ROA) ist eine Art von Return on Investment (ROI). Die ROI-Formel (Return on Investment) Der Return on Investment (ROI) ist eine finanzielle Kennzahl, die zur Berechnung des Nutzens verwendet wird, den ein Anleger im Verhältnis zu seinen Investitionskosten erhält. Sie wird am häufigsten als Nettoeinkommen geteilt durch die ursprünglichen Kapitalkosten der Investition gemessen. Je höher das Verhältnis, desto höher der verdiente Nutzen. Metrik, die die Rentabilität eines Unternehmens im Verhältnis zu seiner Bilanzsumme misst. Arten von Vermögenswerten Zu den gängigen Arten von Vermögenswerten gehören kurzfristige, langfristige, physische, immaterielle, betriebliche und nicht betriebliche Vermögenswerte. Richtig identifizieren und. Diese Kennzahl gibt an, wie gut ein Unternehmen durch Vergleich des Gewinns abschneidet (Nettogewinn Nettogewinn Nettogewinn ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen.Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. ) es generiert zu dem Kapital, das es in Vermögenswerte investiert. Je höher die Rendite, desto produktiver und effizienter kann das Management die wirtschaftlichen Ressourcen nutzen. Nachfolgend finden Sie eine Aufschlüsselung der ROA-Formel und Berechnung.

Was ist die ROA-Formel?

Die ROA-Formel lautet:

ROA = Nettoeinkommen / durchschnittliches Vermögen

oder

ROA = Nettoeinkommen / Vermögen zum Ende der Periode

Wo:

Der Jahresüberschuss entspricht dem Jahresüberschuss oder dem Jahresüberschuss (Jahresperiode)

Das durchschnittliche Vermögen entspricht dem Endvermögen abzüglich des Anfangsvermögens geteilt durch 2

Bild: Finanzanalyse-Grundlagenkurs.

Beispiel für die ROA-Berechnung

Lassen Sie uns Schritt für Schritt ein Beispiel für die Berechnung der Kapitalrendite anhand der obigen Formel durchgehen.

F: Wenn ein Unternehmen einen Nettogewinn verbucht Der Nettogewinn Der Nettogewinn ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. Die Bilanz ist eine der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, wie hoch ist die Kapitalrendite?

A: 10 Mio. USD geteilt durch 50 Mio. USD betragen 0,2, daher beträgt der ROA des Unternehmens 20%. Für jeden Dollar an Vermögen, in den das Unternehmen investiert, erwirtschaftet es einen Nettogewinn von 20 Cent pro Jahr.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Welche Bedeutung hat die Kapitalrendite?

Die ROA-Formel ist ein wichtiges Verhältnis bei der Analyse der Rentabilität eines Unternehmens. Rentabilitätskennzahlen Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Erträge (Gewinne) im Verhältnis zu Umsatz, Bilanzvermögen und Betriebskosten zu erzielen. und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erzielen. Das Verhältnis wird normalerweise verwendet, wenn die Leistung eines Unternehmens zwischen Perioden verglichen wird oder wenn zwei verschiedene Unternehmen ähnlicher Größe in derselben Branche verglichen werden. Beachten Sie, dass es sehr wichtig ist, den Umfang eines Unternehmens und die durchgeführten Operationen zu berücksichtigen, wenn zwei verschiedene Unternehmen mit ROA verglichen werden.

In der Regel haben verschiedene Branchen unterschiedliche ROAs. Branchen, die kapitalintensiv sind und einen hohen Wert des Anlagevermögens erfordern. Umsatz des Anlagevermögens Der Umsatz des Anlagevermögens (FAT) ist eine Effizienzquote, die angibt, wie gut oder effizient das Unternehmen das Anlagevermögen zur Umsatzgenerierung nutzt. Diese Kennzahl unterteilt den Nettoumsatz über einen Jahreszeitraum in das Nettoanlagevermögen. Das Nettoanlagevermögen umfasst die Höhe des Sachanlagevermögens abzüglich der kumulierten Abschreibungen für den Betrieb und weist im Allgemeinen einen niedrigeren ROA auf, da die große Vermögensbasis den Nenner der Formel erhöht. Natürlich kann ein Unternehmen mit einer großen Vermögensbasis einen hohen ROA erzielen, wenn sein Einkommen hoch genug ist.

Was ist das Nettoeinkommen?

Der Nettogewinn ist der Nettobetrag, den ein Unternehmen nach Abzug aller Geschäftskosten in einem bestimmten Zeitraum erzielt. Es umfasst alle Zinsen für Schulden, die vom Staat geschuldete Einkommensteuer sowie alle betrieblichen und nicht betrieblichen Aufwendungen.

Die Betriebskosten können die Kosten der verkauften Waren (COGS) umfassen. Die Kosten der verkauften Waren (COGS) Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Es umfasst Materialkosten, direkte Arbeitskosten und direkte Betriebsgemeinkosten und ist direkt proportional zum Umsatz. Mit steigendem Umsatz werden mehr Ressourcen benötigt, um die Waren oder Dienstleistungen zu produzieren. COGS sind häufig Produktionsgemeinkosten, Verwaltungs- und Marketingkosten sowie Abschreibungen auf Geräte und Sachwerte.

Zum Nettoergebnis kommen auch die zusätzlichen Erträge hinzu, die sich aus Investitionen oder solchen ergeben, die nicht direkt aus primären Operationen resultieren, wie z. B. Erlöse aus dem Verkauf von Ausrüstung oder Anlagevermögen. Hinweis: Nicht betriebliche Posten können von einem Finanzanalysten FMVA®-Zertifizierung aus dem Nettoeinkommen angepasst werden. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten.

Das Nettoergebnis wird am Ende der Gewinn- und Verlustrechnung ausgewiesen und in die Bilanzsumme unterteilt, um den ROA zu ermitteln.

Videobeispiel für die Kapitalrendite in der Finanzanalyse

Der ROA wird häufig von Analysten verwendet, die Finanzanalysen durchführen. Analyse von Abschlüssen Durchführung von Analysen von Abschlüssen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität. der Leistung eines Unternehmens.

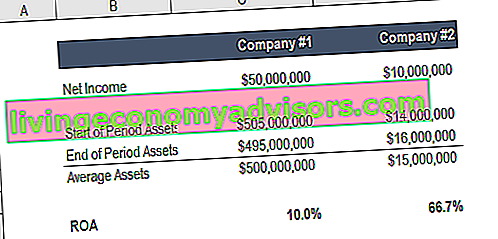

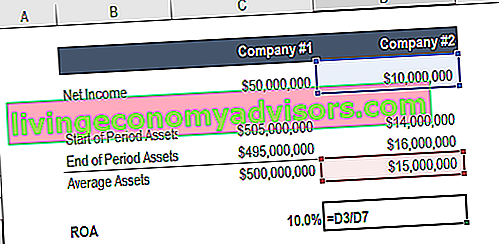

ROA ist wichtig, weil es Unternehmen leichter vergleichbar macht. Stellen Sie sich zwei Unternehmen vor… eines mit einem Nettogewinn von 50 Mio. USD und einem Vermögen von 500 Mio. USD, das andere mit einem Nettoeinkommen von 10 Mio. USD und einem Vermögen von 15 Mio. USD.

Welches Unternehmen würden Sie lieber besitzen?

Das erste Unternehmen erzielt eine Kapitalrendite von 10% und das zweite einen ROA von 67%.

Weitere Informationen finden Sie im Finanzanalyse-Grundlagenkurs.

Kapitalrendite für Unternehmen

Im Folgenden finden Sie einige Beispiele für die häufigsten Gründe, warum Unternehmen eine Analyse ihrer Kapitalrendite durchführen.

1. Verwenden von ROA zur Bestimmung von Rentabilität und Effizienz

Die Kapitalrendite gibt den Geldbetrag an, der pro Dollar Vermögen verdient wird. Eine höhere Kapitalrendite bedeutet daher, dass ein Unternehmen rentabler und effizienter ist.

2. Verwenden des ROA zum Vergleichen der Leistung zwischen Unternehmen

Es ist wichtig zu beachten, dass die Kapitalrendite nicht branchenübergreifend verglichen werden sollte. Unternehmen in verschiedenen Branchen unterscheiden sich erheblich in der Verwendung von Vermögenswerten. Beispielsweise erfordern einige Branchen möglicherweise teure Sachanlagen (PP & E) PP & E (Sachanlagen) PP & E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP & E wird durch Investitionen, Abschreibungen und Akquisitionen / Veräußerungen von Anlagevermögen beeinflusst. Diese Vermögenswerte spielen eine wichtige Rolle bei der Finanzplanung und -analyse der Geschäftstätigkeit eines Unternehmens und der künftigen Ausgaben zur Erzielung von Einnahmen im Gegensatz zu Unternehmen in anderen Branchen. Daher würden diese Unternehmen natürlich eine geringere Kapitalrendite ausweisen als Unternehmen, die für den Betrieb nicht viele Vermögenswerte benötigen. Deshalb,Die Kapitalrendite sollte nur zum Vergleich mit Unternehmen innerhalb einer Branche verwendet werden. Weitere Informationen zur Branchenanalyse Branchenanalyse Die Branchenanalyse ist ein Marktbewertungsinstrument, mit dem Unternehmen und Analysten die Komplexität einer Branche verstehen. Es gibt drei häufig verwendete und.

3. Verwenden des ROA zur Bestimmung von Asset-intensiven / Asset-Light-Unternehmen

Die Kapitalrendite kann verwendet werden, um zu messen, wie intensiv ein Unternehmen ist:

- Je niedriger die Kapitalrendite ist, desto vermögensintensiver ist ein Unternehmen. Ein Beispiel für ein vermögensintensives Unternehmen wäre eine Fluggesellschaft.

- Je höher die Kapitalrendite ist, desto weniger vermögensintensiv ist ein Unternehmen. Ein Beispiel für ein Asset-Light-Unternehmen wäre ein Softwareunternehmen.

In der Regel wird eine Kapitalrendite unter 5% als vermögensintensives Geschäft angesehen, während eine Kapitalrendite über 20% als vermögensschwaches Geschäft angesehen wird.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Leitfaden von Finance zur Kapitalrendite und die ROA-Formel gelesen haben. Um weiter zu lernen und ein erstklassiger Finanzanalyst zu werden Der Analyst Trifecta® Guide Der ultimative Leitfaden, wie man ein erstklassiger Finanzanalyst wird. Möchten Sie ein erstklassiger Finanzanalyst sein? Möchten Sie branchenführenden Best Practices folgen und sich von der Masse abheben? Unser Prozess namens The Analyst Trifecta® besteht aus Analyse, Präsentation und Soft Skills. Diese zusätzlichen Finanzressourcen werden eine große Hilfe sein:

- Interne Rendite Interne Rendite (IRR) Die interne Rendite (IRR) ist der Abzinsungssatz, der den Barwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, es ist die erwartete durchschnittliche jährliche Rendite, die mit einem Projekt oder einer Investition erzielt wird.

- Eigenkapitalrendite Die Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, bei der die jährliche Rendite (Nettogewinn) eines Unternehmens geteilt durch den Wert des gesamten Eigenkapitals (dh 12%) berechnet wird. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, wenn der Nettogewinn oder -gewinn mit dem Eigenkapital verglichen wird.

- DCF-Modellierungshandbuch DCF-Modellschulung Kostenloses Handbuch Ein DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist lediglich eine Prognose des nicht gehebelten freien Cashflows eines Unternehmens

- Best Practices für die Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.