Die drei Abschlüsse sind: (1) die Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. , (2) die Bilanz Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital,und (3) die Kapitalflussrechnung Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Abschlüsse, in denen die während eines bestimmten Zeitraums generierten und ausgegebenen Mittel ausgewiesen werden (z , ein Monat, ein Quartal oder ein Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz. Diese drei Kernaussagen sind eng miteinander verknüpft, und in diesem Handbuch wird erläutert, wie sie alle zusammenpassen. Wenn Sie die folgenden Schritte ausführen, können Sie die drei Anweisungen selbst verbinden.Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz. Diese drei Kernaussagen sind eng miteinander verknüpft, und in diesem Handbuch wird erläutert, wie sie alle zusammenpassen. Wenn Sie die folgenden Schritte ausführen, können Sie die drei Anweisungen selbst verbinden.Die Kapitalflussrechnung fungiert als Brücke zwischen Gewinn- und Verlustrechnung und Bilanz. Diese drei Kernaussagen sind eng miteinander verknüpft, und in diesem Handbuch wird erläutert, wie sie alle zusammenpassen. Wenn Sie die folgenden Schritte ausführen, können Sie die drei Anweisungen selbst verbinden.

Überblick über die drei Abschlüsse:

# 1 Gewinn- und Verlustrechnung

Oft ist der erste Ort, an dem ein Investor oder Analyst nachschaut, die Gewinn- und Verlustrechnung. Die Gewinn- und Verlustrechnung zeigt die Leistung des Geschäfts während jeder Periode und zeigt die Umsatzerlöse an. Umsatzerlöse Umsatzerlöse sind die Erträge, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. ganz oben. In der Aufstellung werden dann die Kosten der verkauften Waren abgezogen (COGS-Herstellungskosten (COGM)). Die Herstellungskosten, auch als COGM bezeichnet, sind ein Begriff, der in der betrieblichen Buchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, in der die Gesamtproduktionskosten für angegeben sind ein Unternehmen während eines bestimmten Zeitraums.) Bruttogewinn ermitteln Bruttogewinn Der Bruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren oder der "Umsatzkosten" von den Umsatzerlösen übrig bleibt. Es wird zur Berechnung der Bruttogewinnmarge verwendet und ist die anfängliche Gewinnzahl, die in der Gewinn- und Verlustrechnung eines Unternehmens aufgeführt ist. Der Bruttogewinn wird vor dem Betriebsgewinn oder dem Nettogewinn berechnet. . Von dort aus wird der Bruttogewinn je nach Art des Geschäfts durch andere betriebliche Aufwendungen und Erträge beeinflusst, um das Nettoergebnis zu erzielen. Das Nettoergebnis Das Nettoeinkommen ist eine wichtige Position, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernfinanzbereichen Aussagen. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. ganz unten - „das Endergebnis“ für das Unternehmen.

Hauptmerkmale:

- Zeigt die Einnahmen und Ausgaben eines Unternehmens an

- Über einen bestimmten Zeitraum ausgedrückt (dh 1 Jahr, 1 Quartal, seit Jahresbeginn usw.)

- Verwendet Rechnungslegungsgrundsätze wie Matching und Rückstellungen zur Darstellung von Zahlen (nicht in bar dargestellt)

- Wird zur Beurteilung der Rentabilität verwendet

# 2 Bilanz

In der Bilanz werden die Vermögenswerte, Verbindlichkeiten und das Eigenkapital des Unternehmens angezeigt. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten. Durch die Neuordnung der ursprünglichen Rechnungslegungsgleichung erhalten wir Eigenkapital = Aktiva - Passiva. Wie allgemein bekannt, müssen Vermögenswerte gleich Verbindlichkeiten plus Eigenkapital sein. Der Vermögensbereich beginnt mit Zahlungsmitteln und Äquivalenten Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zu den Zahlungsmitteläquivalenten zählen Geldmarktpapiere und Bankakzeptanzen, die dem am Ende der Kapitalflussrechnung festgestellten Saldo entsprechen sollten.In der Bilanz werden dann die Änderungen in jedem Hauptkonto angezeigt. Der Nettogewinn aus der Gewinn- und Verlustrechnung fließt als Änderung der Gewinnrücklagen in die Bilanz ein. Gewinnrücklagen Die Formel Gewinnrücklagen repräsentiert alle kumulierten Nettoerträge, die mit allen an die Aktionäre gezahlten Dividenden verrechnet werden. Die Gewinnrücklagen sind Teil des Eigenkapitals in der Bilanz und stellen den Teil des Unternehmensgewinns dar, der nicht als Dividende an die Aktionäre ausgeschüttet wird, sondern der Wiederanlage vorbehalten ist (bereinigt um die Zahlung von Dividenden Dividende gegen Aktienrückkauf / -rückkauf Aktionäre investieren in börsennotierte Unternehmen Für Kapitalzuwachs und Erträge gibt es zwei Hauptmethoden, mit denen ein Unternehmen seinen Aktionären Gewinne zurückgibt - Bardividenden und Aktienrückkäufe.Die Gründe für die strategische Entscheidung zwischen Dividende und Aktienrückkauf sind von Unternehmen zu Unternehmen unterschiedlich.

Hauptmerkmale:

- Zeigt die Finanzlage eines Unternehmens an

- Ausgedrückt als „Momentaufnahme“ oder finanzielles Bild des Unternehmens zu einem bestimmten Zeitpunkt (dh zum 12. Dezember 2017)

- Hat drei Abschnitte: Aktiva, Passiva und Eigenkapital

- Aktiva = Passiva + Eigenkapital

# 3 Kapitalflussrechnung

Die Kapitalflussrechnung nimmt dann das Nettoergebnis und korrigiert es um etwaige nicht zahlungswirksame Aufwendungen. Bei Verwendung von Änderungen in der Bilanz wird dann die Verwendung und der Erhalt von Bargeld ermittelt. In der Kapitalflussrechnung werden die Veränderung der Zahlungsmittel pro Periode sowie der Anfangs- und Endsaldo der Zahlungsmittel angezeigt.

Hauptmerkmale:

- Zeigt die Zu- und Abnahmen in bar an

- Ausgedrückt über einen bestimmten Zeitraum, einen Abrechnungszeitraum (dh 1 Jahr, 1 Quartal, seit Jahresbeginn usw.)

- Macht alle Rechnungslegungsgrundsätze rückgängig, um reine Bargeldbewegungen anzuzeigen

- Hat drei Abschnitte: Cash from Operations, Cash für Investitionen und Cash from Finance

- Zeigt die Nettoveränderung des Kassenbestands vom Beginn bis zum Ende des Zeitraums an

Die 3 Aussagen sind eng miteinander verbunden

Die 3 Aussagen sind eng miteinander verbunden

Zusammenfassender Vergleich

| Gewinn- und Verlustrechnung | Bilanz | Bargeldumlauf | |

|---|---|---|---|

| Zeit | Zeitspanne | Ein Zeitpunkt | Zeitspanne |

| Zweck | Rentabilität | Finanzielle Lage | Bargeldbewegungen |

| Maße | Einnahmen, Ausgaben, Rentabilität | Vermögenswerte, Verbindlichkeiten, Eigenkapital | Erhöht und verringert sich das Bargeld |

| Startpunkt | Einnahmen | Barguthaben | Nettoeinkommen |

| Endpunkt | Nettoeinkommen | Gewinnrücklagen | Barguthaben |

Wie werden diese drei Kernaussagen in der Finanzmodellierung verwendet?

Wie oben erläutert, hat jeder der drei Abschlüsse ein Zusammenspiel von Informationen. Finanzmodelle Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. Verwenden Sie die Trends in der Informationsbeziehung innerhalb dieser Aussagen sowie den Trend zwischen Perioden in historischen Daten, um die zukünftige Leistung vorherzusagen.

Die Aufbereitung und Präsentation dieser Informationen kann sehr kompliziert werden. Im Allgemeinen werden jedoch die folgenden Schritte ausgeführt, um ein Finanzmodell zu erstellen.

- Werbebuchungen für jede der Kernanweisungen werden eingerichtet. Dies liefert das Gesamtformat und das Grundgerüst, dem das Finanzmodell folgen wird

- Historische Nummern werden in jede der Werbebuchungen eingefügt

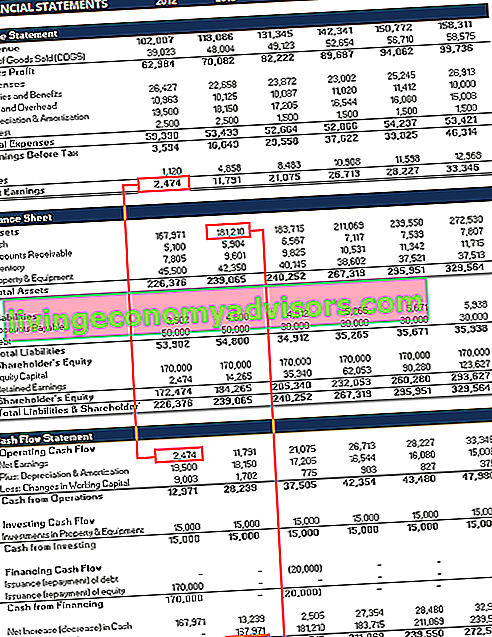

- Zu diesem Zeitpunkt überprüft der Ersteller des Modells häufig, ob jede der Kernanweisungen mit den Daten in der anderen übereinstimmt. Beispielsweise muss der in der Kapitalflussrechnung berechnete Endsaldo des Geldes dem Geldkonto in der Bilanz entsprechen

- Innerhalb des Blattes wird ein Abschnitt mit Annahmen erstellt, um den Trend in jeder Position der Kernaussagen zwischen den Perioden zu analysieren

- Annahmen aus vorhandenen historischen Daten werden dann verwendet, um prognostizierte Annahmen für dieselben Positionen zu erstellen

- Der prognostizierte Abschnitt jeder Kernanweisung verwendet die prognostizierten Annahmen, um Werte für jede Werbebuchung zu füllen. Da der Analyst oder Benutzer bei der Erstellung der prognostizierten Annahmen frühere Trends analysiert hat, sollten die aufgefüllten Werte historischen Trends folgen

- Unterstützende Zeitpläne werden verwendet, um komplexere Werbebuchungen zu berechnen. Zum Beispiel der Schuldenplan Schuldenplan Ein Schuldenplan legt alle Schulden eines Unternehmens in einem Zeitplan basierend auf seiner Laufzeit und seinem Zinssatz fest. Bei der Finanzmodellierung werden die Zinsaufwendungen zur Berechnung des Zinsaufwands und des Saldos der Schulden verwendet. Der Abschreibungs- und Abschreibungsplan Abschreibungsplan Für die Finanzmodellierung ist ein Abschreibungsplan erforderlich, um die drei Abschlüsse (Ertrag, Bilanz, Cashflow) in Excel zu verknüpfen. Er wird zur Berechnung des Abschreibungsaufwands und des Saldos des langfristigen Anlagevermögens verwendet. Diese Werte fließen in die drei Hauptanweisungen ein

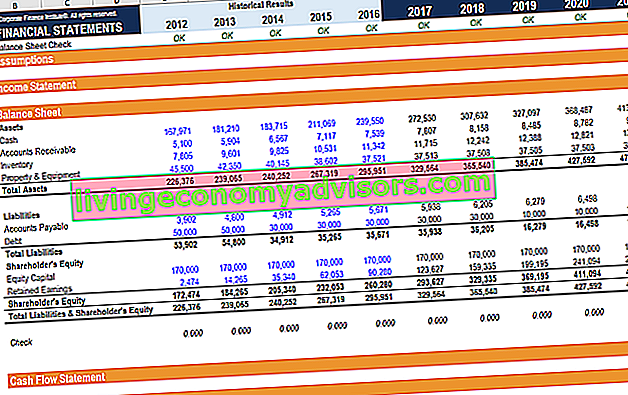

Screenshot aus den Finanzmodellierungskursen von Finance.

Weitere Ressourcen im Zusammenhang mit den 3 Abschlüssen

Wir hoffen, dass dies für Sie eine hilfreiche Übersicht über die drei Abschlüsse war. Finance ist der offizielle Anbieter der globalen FMVA®-Zertifizierung (Financial Modeling & Valuation Analyst). Schließen Sie sich über 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden . Durch Kurse, Schulungen und Übungen zur Finanzmodellierung kann jeder auf der Welt ein großartiger Analyst werden. Um weiter zu lernen, erkunden Sie diese zusätzlichen Finanzressourcen:

- Wie verknüpfen Sie die 3 Abschlüsse? Wie werden die 3 Abschlüsse verknüpft? Wie werden die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie die drei Abschlüsse für die Finanzmodellierung und -bewertung in Excel miteinander verknüpft werden. Zusammenhänge von Nettogewinn und Gewinnrücklagen, PP & E, Abschreibungen, Investitionen, Betriebskapital, Finanzierungstätigkeit und Kassenbestand

- Was ist Finanzmodellierung? Was ist Finanzmodellierung? Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird.

- Best Practices für die Finanzmodellierung Kostenloser Leitfaden für die Finanzmodellierung Dieser Leitfaden für die Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.

- Fragen zu Finanzinterviews Fragen zu Finanzinterviews Fragen und Antworten zu Finanzinterviews. Diese Liste enthält die häufigsten und häufigsten Interviewfragen und -antworten für Finanzjobs und -karrieren. Es gibt zwei Hauptkategorien: Verhalten und Technik

- Interaktive Karrierekarte