Die Debt Service Coverage Ratio (DSCR) misst die Fähigkeit eines Unternehmens, sein Betriebsergebnis zu verwenden. Betriebsergebnis Das Betriebsergebnis, auch als Betriebsergebnis oder Ergebnis vor Zinsen und Steuern (EBIT) bezeichnet, ist die Höhe des Umsatzes, der nach Abzug des operativen Direkts verbleibt und indirekte Kosten. Zinsaufwendungen, Zinserträge und andere nicht betriebliche Einnahmequellen werden bei der Berechnung des Betriebsergebnisses zur Rückzahlung aller Schuldenverpflichtungen nicht berücksichtigt, einschließlich der Rückzahlung von Kapital und Zinsen für kurzfristige und langfristige Schulden. Langfristige Schulden Langfristige Schulden ( LTD) ist jeder Betrag an ausstehenden Schulden, die ein Unternehmen mit einer Laufzeit von 12 Monaten oder länger hält. Es wird in der Bilanz des Unternehmens als langfristige Verbindlichkeit eingestuft.Die Restlaufzeit von LTD kann zwischen 12 Monaten und mehr als 30 Jahren liegen, und die Arten von Schulden können Anleihen und Hypotheken umfassen. Dieses Verhältnis wird häufig verwendet, wenn ein Unternehmen Kredite in seiner Bilanz hat. Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital wie Anleihen Anleihen Anleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Anleiheemittent leiht sich Kapital vom Anleihegläubiger aus und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz. , Kredite oder Kreditlinien.Es ist auch eine häufig verwendete Kennzahl bei einem Leveraged Buyout. Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptquelle für die Gegenleistung erworben wird. Eine LBO-Transaktion tritt normalerweise auf, wenn ein Private-Equity-Unternehmen (PE) so viel wie möglich von einer Vielzahl von Kreditgebern (bis zu 70-80% des Kaufpreises) leiht, um eine IRR-Transaktion mit einer internen Rendite von> 20% zu erzielen Die Verschuldungskapazität des Zielunternehmens sowie andere Kreditkennzahlen wie das Verhältnis von Gesamtverschuldung zu EBITDA-Verschuldung zu EBITDA Das Verhältnis von Nettoverschuldung zu Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) misst die finanzielle Hebelwirkung und die Zahlungsfähigkeit eines Unternehmens von seiner Schuld. Im Wesentlichen,Das Verhältnis von Nettoverschuldung zu EBITDA (Verschuldung / EBITDA) gibt einen Hinweis darauf, wie lange ein Unternehmen auf seinem derzeitigen Niveau operieren müsste, um alle seine Schulden zu tilgen. Vielfaches, Nettoverschuldung / EBITDA-Vielfaches, Zinsdeckungsgrad, Zinsdeckungsgrad Der Zinsdeckungsgrad (ICR) ist ein finanzieller Wert, der verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen für seine ausstehenden Schulden zu zahlen. und fester Deckungsgrad Fixed Charge Coverage Ratio (FCCR) Der Fixed Charge Coverage Ratio (FCCR) ist ein Maß für die Fähigkeit eines Unternehmens, festverzinsliche Verpflichtungen wie Zins- und Leasingkosten zu erfüllen. .und fester Deckungsgrad Fixed Charge Coverage Ratio (FCCR) Der Fixed Charge Coverage Ratio (FCCR) ist ein Maß für die Fähigkeit eines Unternehmens, festverzinsliche Verpflichtungen wie Zins- und Leasingkosten zu erfüllen. .und fester Deckungsgrad Fixed Charge Coverage Ratio (FCCR) Der Fixed Charge Coverage Ratio (FCCR) ist ein Maß für die Fähigkeit eines Unternehmens, festverzinsliche Verpflichtungen wie Zins- und Leasingkosten zu erfüllen. .

Debt Service Coverage Ratio Formel

Es gibt zwei Möglichkeiten, dieses Verhältnis zu berechnen:

Wo:

- EBITDA EBITDA EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele = Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen

- Kapital = der Gesamtkreditbetrag der kurzfristigen und langfristigen Kredite

- Zinsen = die auf Kreditaufnahmen zu zahlenden Zinsen

- Investitionsausgaben Eine Kapitalinvestition (kurz Capex) ist die Zahlung mit Bargeld oder Kredit, um Waren oder Dienstleistungen zu kaufen, die in der Bilanz aktiviert sind. Anders ausgedrückt, es handelt sich um eine Ausgabe, die aktiviert wird (dh nicht direkt in der Gewinn- und Verlustrechnung als Aufwand erfasst wird) und als "Investition" betrachtet wird. Analysten sehen Capex = Investitionsausgaben

Einige Unternehmen bevorzugen möglicherweise die letztere Formel, da Investitionen nicht in der Gewinn- und Verlustrechnung als Aufwand erfasst werden. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung ist einer der Kernabschlüsse eines Unternehmens, in dem die Gewinne und Verluste über einen bestimmten Zeitraum ausgewiesen werden. Der Gewinn oder Verlust wird ermittelt, indem alle Einnahmen und Abzüge von den betrieblichen und nicht betrieblichen Tätigkeiten abgezogen werden. Diese Erklärung ist eine von drei Aussagen, die sowohl in der Unternehmensfinanzierung (einschließlich Finanzmodellierung) als auch in der Rechnungslegung verwendet werden. sondern als "Investition" betrachtet. Durch den Ausschluss der Investitionskosten vom EBITDA erhält das Unternehmen den tatsächlichen Betrag des Betriebsergebnisses, der für die Rückzahlung der Schulden zur Verfügung steht.

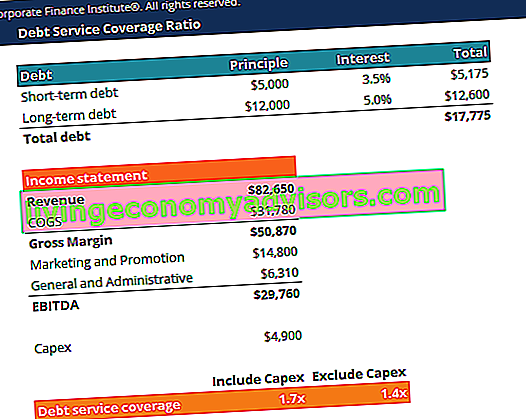

Beispiel für die Deckungsquote des Schuldendienstes

Stellen Sie sich ein Unternehmen vor, das kurzfristige Schulden in Höhe von 5.000 USD und langfristige Schulden in Höhe von 12.000 USD hat. Der Zinssatz für die kurzfristigen Schulden beträgt 3,5% und der Zinssatz für die langfristigen Schulden beträgt 5,0%. Die Investitionen im Jahr 2018 betragen 4.900 USD.

Die Gewinn- und Verlustrechnung des Unternehmens sieht wie folgt aus:

| Einnahmen | 82.650 |

| COGS | 31.780 |

| Bruttomarge | 50.870 |

| Marketing- und Werbekosten | 14.800 |

| Allgemeine und Verwaltungskosten | 6,310 |

| EBITDA | 29.760 |

Wir können die beiden Formeln verwenden, um das Verhältnis zu berechnen:

Deckungsgrad des Schuldendienstes (einschließlich Investitionen) = 29.760 / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,7x

Deckungsgrad des Schuldendienstes (ohne Investitionen) = (29.760 - 4.900) / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,4x

Die Kennzahl zeigt also, dass das Unternehmen seinen Schuldendienst 1,7-mal mit seinem Betriebsergebnis und 1,4-mal mit seinem Betriebsergebnis abzüglich Investitionen zurückzahlen kann.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage für den Schuldendienst-Deckungsgrad herunter!

Interpretation des Debt Service Coverage Ratio

Ein Schuldendienstdeckungsgrad von 1 oder mehr zeigt an, dass ein Unternehmen ein ausreichendes Betriebsergebnis erzielt, um seine jährlichen Schulden- und Zinszahlungen zu decken. Als Faustregel gilt, dass ein ideales Verhältnis 2 oder höher ist. Eine so hohe Quote deutet darauf hin, dass das Unternehmen in der Lage ist, mehr Schulden aufzunehmen.

Ein Verhältnis von weniger als 1 ist nicht optimal, da es die Unfähigkeit des Unternehmens widerspiegelt, seine aktuellen Schuldenverpflichtungen allein mit dem Betriebsergebnis zu bedienen. Ein DSCR von 0,8 zeigt beispielsweise an, dass nur genügend Betriebserträge vorhanden sind, um 80% der Schuldenzahlungen des Unternehmens zu decken.

Anstatt nur eine isolierte Zahl zu betrachten, ist es besser, den Schuldendienstdeckungsgrad eines Unternehmens im Verhältnis zum Verhältnis anderer Unternehmen in demselben Sektor zu berücksichtigen. Wenn ein Unternehmen einen deutlich höheren DSCR als die meisten seiner Wettbewerber hat, deutet dies auf ein überlegenes Schuldenmanagement hin. Ein Finanzanalyst möchte möglicherweise auch die Quote eines Unternehmens im Zeitverlauf untersuchen, um festzustellen, ob es einen Aufwärtstrend (Verbesserung) oder einen Abwärtstrend (Verschlechterung) aufweist.

Allgemeine Verwendung des Debt Service Coverage Ratio

- Der Schuldendienstdeckungsgrad ist eine gängige Benchmark zur Messung der Fähigkeit eines Unternehmens, seine ausstehenden Schulden einschließlich Kapital- und Zinsaufwendungen zu bezahlen.

- DSCR wird von einem erwerbenden Unternehmen bei einem Leveraged Buyout verwendet. Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Schulden als Hauptquelle für die Gegenleistung erworben wird. Eine LBO-Transaktion findet normalerweise statt, wenn ein Private-Equity-Unternehmen (PE) so viel wie möglich von einer Vielzahl von Kreditgebern (bis zu 70-80% des Kaufpreises) leiht, um eine interne Rendite von IRR> 20% zu erzielen und das Ziel zu bewerten Schuldenstruktur des Unternehmens und Fähigkeit zur Erfüllung von Schuldenverpflichtungen.

- DSCR wird von Bankkreditbeauftragten verwendet, um die Fähigkeit eines Unternehmens zum Schuldendienst zu bestimmen.

Zusätzliche Ressourcen

Finance ist der offizielle globale Anbieter der FMVA®-Zertifizierung für Financial Modeling & Valuation Analyst (FMVA). Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari ® FMVA®-Zertifizierung arbeiten. Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon arbeiten. JP Morgan und Ferrari FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari arbeiten, um jeden zu einem erstklassigen Finanzanalysten zu machen. Schauen Sie sich unten einige unserer Ressourcen an, um Ihr Wissen zu erweitern und Ihre Karriere voranzutreiben!