Break-Even-Analyse in Wirtschaft, Business und Kostenrechnung Theorie der Finanzbuchhaltung Die Theorie der Finanzbuchhaltung erklärt das "Warum" der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden hilft Ihnen dabei, die wichtigsten Prinzipien der Finanzbuchhaltungstheorie zu verstehen. Sie bezieht sich auf den Punkt, an dem Gesamtkosten und Gesamtumsatz Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung können und werden die Begriffe "Umsatz" und "Umsatz" synonym verwendet, um dasselbe zu bedeuten. Einnahmen bedeuten nicht unbedingt Bargeld. sind gleich.Eine Break-Even-Punkt-Analyse wird verwendet, um die Anzahl der Einheiten oder Dollar Umsatz zu bestimmen, die zur Deckung der Gesamtkosten erforderlich sind (feste und variable Kosten Fixe und variable Kosten Die Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der meisten Beliebte Methoden sind die Klassifizierung nach Fixkosten und variablen Kosten. Die Fixkosten ändern sich nicht mit der Zunahme / Abnahme der Produktionsmengeneinheiten, während die variablen Kosten ausschließlich abhängig sind.

Bild: Budgetierungs- und Prognosekurs von Finance.

Formel für die Break-Even-Analyse

Die Formel für die Break-Even-Analyse lautet wie folgt:

Break Even Menge = Fixkosten / (Verkaufspreis pro Einheit - Variable Kosten pro Einheit)

Wo:

- Fixkosten sind Kosten, die sich bei unterschiedlicher Leistung nicht ändern (z. B. Gehalt, Miete, Baumaschinen).

- Der Verkaufspreis pro Einheit ist der Verkaufspreis (Verkaufspreis pro Einheit) pro Einheit.

- Variable Kosten pro Einheit sind die variablen Kosten, die zum Erstellen einer Einheit anfallen.

Es ist auch hilfreich zu beachten, dass der Verkaufspreis pro Einheit abzüglich der variablen Kosten pro Einheit der Deckungsbeitrag ist. Deckungsbeitrag Der Deckungsbeitrag ist der Umsatz eines Unternehmens abzüglich seiner variablen Kosten. Der sich daraus ergebende Deckungsbeitrag kann zur Deckung der Fixkosten (z. B. Miete) verwendet werden. Sobald diese gedeckt sind, wird jeder Überschuss als Gewinn betrachtet. pro Einheit. Wenn beispielsweise der Verkaufspreis eines Buches 100 USD beträgt und die variablen Kosten für die Herstellung des Buches 5 USD betragen, sind 95 USD der Deckungsbeitrag pro Einheit und tragen zum Ausgleich der Fixkosten bei.

Beispiel für eine Break-Even-Analyse

Colin ist der leitende Buchhalter der Firma A, die Wasserflaschen verkauft. Zuvor stellte er fest, dass die Fixkosten von Unternehmen A aus Grundsteuern, einem Leasingvertrag und Gehältern für Führungskräfte bestehen, die sich auf 100.000 USD summieren. Die variablen Kosten Variable Kosten Variable Kosten sind Ausgaben, die proportional zum Volumen der von einem Unternehmen produzierten Waren oder Dienstleistungen variieren. Mit anderen Worten, es handelt sich um Kosten, die im Zusammenhang mit der Herstellung einer Wasserflasche variieren und 2 USD pro Einheit betragen. Die Wasserflasche wird zu einem Premium-Preis von 12 US-Dollar verkauft. So bestimmen Sie die Gewinnschwelle der Premium-Wasserflasche von Unternehmen A:

Break Even Menge = $ 100.000 / ($ 12 - $ 2) = 10.000

Angesichts der Fixkosten, variablen Kosten und des Verkaufspreises der Wasserflaschen müsste Unternehmen A daher 10.000 Einheiten Wasserflaschen verkaufen, um die Gewinnschwelle zu erreichen.

Grafische Darstellung des Break Even Point

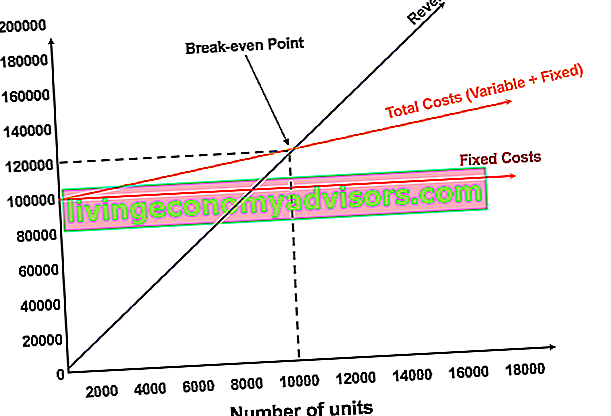

Die grafische Darstellung des Umsatzes und des Umsatzes in US-Dollar, die zum Break-Even erforderlich sind, wird als Break-Even-Diagramm oder CVP-Leitfaden (Cost Volume Profit) bezeichnet. Die CVP-Analyse (Cost Volume Profit Analysis) wird auch als Break-Even-Analyse bezeichnet Auf diese Weise können Unternehmen bestimmen, wie sich Änderungen der Kosten (sowohl variabel als auch fest) und des Umsatzvolumens auf den Gewinn eines Unternehmens auswirken. Mit diesen Informationen können Unternehmen das allgemeine Leistungsdiagramm besser verstehen. Unten sehen Sie das CVP-Diagramm des obigen Beispiels:

Erläuterung:

- Die Anzahl der Einheiten befindet sich auf der X-Achse (horizontal) und der Dollarbetrag auf der Y-Achse (vertikal).

- Die rote Linie zeigt die gesamten Fixkosten von 100.000 USD.

- Die blaue Linie zeigt den Umsatz pro verkaufter Einheit. Zum Beispiel würde der Verkauf von 10.000 Einheiten 10.000 x 12 USD = 120.000 USD Umsatz generieren.

- Die gelbe Linie zeigt die Gesamtkosten (feste und variable Kosten). Wenn das Unternehmen beispielsweise 0 Einheiten verkauft, entstehen dem Unternehmen variable Kosten in Höhe von 0 USD, Fixkosten in Höhe von 100.000 USD für Gesamtkosten in Höhe von 100.000 USD. Wenn das Unternehmen 10.000 Einheiten verkauft, entstehen dem Unternehmen variable Kosten in Höhe von 10.000 x 2 USD = 20.000 USD und Fixkosten in Höhe von 100.000 USD für Gesamtkosten von 120.000 USD.

- Die Gewinnschwelle liegt bei 10.000 Einheiten. Zu diesem Zeitpunkt wären die Einnahmen 10.000 x 12 USD = 120.000 USD und die Kosten 10.000 x 2 = 20.000 USD für variable Kosten und 100.000 USD für Fixkosten.

- Wenn die Anzahl der Einheiten 10.000 überschreitet, würde das Unternehmen mit den verkauften Einheiten einen Gewinn erzielen. Beachten Sie, dass die blaue Umsatzlinie größer ist als die gelbe Gesamtkostenlinie, nachdem 10.000 Einheiten produziert wurden. Wenn die Anzahl der Einheiten unter 10.000 liegt, würde das Unternehmen ebenfalls einen Verlust erleiden. Von 0-9.999 Einheiten liegt die Gesamtkostenlinie über der Umsatzlinie.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das unten stehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Interpretation der Break-Even-Analyse

Wie in der obigen Grafik dargestellt, wird der Punkt, an dem die gesamten festen und variablen Kosten den Gesamteinnahmen entsprechen, als Break-Even-Punkt bezeichnet. Am Break-Even-Punkt macht ein Unternehmen keinen Gewinn oder Verlust. Daher wird der Break-Even-Punkt häufig als "No-Profit" - oder "No-Loss-Punkt" bezeichnet.

Die Break-Even-Analyse ist für Geschäftsinhaber und Manager wichtig, um festzustellen, wie viele Einheiten (oder Einnahmen) zur Deckung der festen und variablen Kosten des Geschäfts benötigt werden.

Daher lautet das Konzept des Break-Even-Punkts wie folgt:

- Gewinn bei Umsatz> Variable Gesamtkosten + Fixe Gesamtkosten

- Break-Even-Punkt, wenn Umsatz = variable Gesamtkosten + feste Gesamtkosten

- Verlust bei Umsatz <Variable Gesamtkosten + Fixe Gesamtkosten

Sensitivitätsanalyse

Die Break-Even-Analyse ist häufig Bestandteil der Sensitivitätsanalyse. Was ist die Sensitivitätsanalyse? Die Sensitivitätsanalyse ist ein Werkzeug, das in der Finanzmodellierung verwendet wird, um zu analysieren, wie sich die unterschiedlichen Werte für eine Reihe unabhängiger Variablen auf eine abhängige Variablen- und Szenarioanalyse auswirken. Szenarioanalyse Die Szenarioanalyse ist eine Technik zur Analyse von Entscheidungen durch Spekulation verschiedener möglicher Ergebnisse bei Finanzinvestitionen. Bei der Finanzmodellierung wird dies bei der Finanzmodellierung durchgeführt. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. . Verwenden der Zielsuche Zielsuche Die Excel-Funktion "Zielsuche" (Was-wäre-wenn-Analyse) ist eine Methode zum Lösen einer gewünschten Ausgabe, indem eine Annahme geändert wird, die sie antreibt.Die Funktion verwendet einen Trial-and-Error-Ansatz, um das Problem durch Lösen von Vermutungen zu lösen, bis die Antwort vorliegt. Es wird für die Durchführung von Sensitivitätsanalysen in Excel in Excel verwendet. Ein Analyst kann festlegen, wie viele Einheiten zu welchem Preis und zu welchen Kosten verkauft werden müssen, um die Gewinnschwelle zu erreichen.

Bild: Finanzmodellierungskurs für Finanzen.

Verwandte Lesungen

Finance ist ein führender Anbieter von Kursen zur Finanzanalyse und Zertifizierung von Finanzanalysten. FMVA®-Zertifizierung Schließen Sie sich mehr als 350.600 Studenten an, die für Unternehmen wie Amazon, JP Morgan und Ferrari für Investment Banking, Aktienanalyse sowie Finanzplanung und -analyse (FP & A FP & A Role The) arbeiten Die Rolle der Finanzplanung und -analyse (FP & A) gewinnt heute zunehmend an Bedeutung, da sie dazu beiträgt, wichtige Analysen zur Geschäftsleistung durchzuführen. Eine FP & A-Rolle beschränkt sich nicht mehr nur auf das Management-Reporting, sondern erfordert auch viele geschäftliche Erkenntnisse, damit das Top-Management-Fachkräfte. Lesen Sie die folgenden zusätzlichen Finanzressourcen, um Ihre Karriere voranzutreiben:

- CVP-Vorlage (Cost Volume Profit) CVP-Analysevorlage Mit dieser CVP-Analysevorlage können Sie eine Break-Even-Analyse durchführen, die Sicherheitsmarge berechnen und den Grad der Hebelwirkung ermitteln. Mit dem Cost Volume Profit (CVP-Analyse), auch als Break Even-Analyse bezeichnet, können Unternehmen ermitteln, wie sich die Kosten (sowohl variabel als auch fest) und das Umsatzvolumen ändern

- Wie sind die 3 Abschlüsse verknüpft? Wie sind die 3 Abschlüsse verknüpft? Wie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie die drei Abschlüsse für die Finanzmodellierung und -bewertung in Excel miteinander verknüpft werden. Zusammenhänge von Nettogewinn und Gewinnrücklagen, PP & E, Abschreibungen, Investitionen, Betriebskapital, Finanzierungstätigkeit und Kassenbestand

- Kostenverhaltensanalyse Kostenverhaltensanalyse Die Kostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung des Aktivitätsniveaus eines Unternehmens ändern. Diese Kosten können direkte Materialien, direkte Arbeitskräfte und Gemeinkosten umfassen, die bei der Entwicklung eines Produkts anfallen.

- Analyse des Jahresabschlusses Analyse des Jahresabschlusses Durchführung der Analyse des Jahresabschlusses. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.