Eigenkapital (auch als Eigenkapital bezeichnet) ist ein Konto in der Bilanz eines Unternehmens. Bilanz Die Bilanz ist einer der drei Grundabschlüsse. Diese Aussagen sind sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie diese Vermögenswerte entweder durch Fremd- oder Eigenkapital finanziert werden. Aktiva = Passiva + Eigenkapital, bestehend aus Aktienkapital Aktienkapital Aktienkapital (Eigenkapital, Eigenkapital, eingezahltes Kapital oder eingezahltes Kapital) ist der Betrag, den die Aktionäre eines Unternehmens zur Verwendung im Geschäft investieren. Wenn ein Unternehmen gegründet wird und sein einziger Vermögenswert das von den Aktionären investierte Geld ist, wird die Bilanz durch Aktienkapital zuzüglich Gewinnrücklagen ausgeglichen. Sie repräsentiert auch den Restwert der Vermögenswerte abzüglich der Verbindlichkeiten.Durch die Neuordnung der ursprünglichen Bilanzierungsgleichung Aktiva = Passiva + Eigenkapital kann sie auch als Eigenkapital = Aktiva - Passiva ausgedrückt werden.

Das Eigenkapital bietet äußerst nützliche Informationen für die Analyse von Abschlüssen. Drei Abschlüsse Die drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung. Diese drei Kernaussagen sind kompliziert. Im Falle einer Liquidation stehen die Anteilseigner später als die Schuldner an, um Zahlungen zu erhalten. Dies bedeutet, dass Anleihegläubiger vor Aktionären bezahlt werden. Daher sind die Schuldner nicht sehr an dem Wert des Eigenkapitals interessiert, der über den allgemeinen Betrag des Eigenkapitals hinausgeht, um die Zahlungsfähigkeit insgesamt zu bestimmen. Die Aktionäre befassen sich jedoch sowohl mit Verbindlichkeiten als auch mit Eigenkapitalkonten, da das Eigenkapital der Aktionäre erst nach Zahlung der Anleihegläubiger gezahlt werden kann.

Bestandteile des Eigenkapitals

Das Eigenkapital wird von mehreren Komponenten beeinflusst:

- Aktienkapital - Beträge von der Berichtseinheit aus Transaktionen erhalten mit ihren Eigentümern als Aktienkapital Aktienkapital Aktienkapital bezeichnet werden (Eigenkapital, Eigenkapital, beigetragen Kapital oder Kapital) wird den durch die Aktionäre eines Unternehmens investierten Betrag für Verwendung im Geschäft. Wenn ein Unternehmen gegründet wird und sein einziger Vermögenswert das von den Aktionären investierte Geld ist, wird die Bilanz durch das Grundkapital ausgeglichen.

- Gewinnrücklagen - Beträge, die durch Erträge erzielt werden und als Gewinnrücklagen und kumuliertes sonstiges Gesamtergebnis bezeichnet werden (nur nach IFRS). Für weitere Informationen zu einbehaltenen Einnahmen klicken Sie bitte auf den obigen Link.

- Nettoeinkommen und Dividenden - Das Nettoergebnis erhöht die Gewinnrücklagen, während Dividendenzahlungen die Gewinnrücklagen reduzieren.

# 1 eingezahltes Kapital

Eingezahltes Kapital (Grundkapital Grundkapital Grundkapital (Grundkapital, Eigenkapital, eingezahltes Kapital oder eingezahltes Kapital) ist der Betrag, den die Anteilseigner eines Unternehmens zur Verwendung im Geschäft anlegen. Wenn ein Unternehmen gegründet wird, ist dies sein einziger Vermögenswert Ist das von den Aktionären investierte Geld, dann wird die Bilanz durch das Grundkapital ausgeglichen.) Bezieht sich auf Beträge, die die berichtende Gesellschaft aus Transaktionen mit Aktionären erhalten hat. Unternehmen können in der Regel entweder Stamm- oder Vorzugsaktien ausgeben. Stammaktien stellen einen Restbesitz an einem Unternehmen dar. Im Falle von Liquidations- oder Dividendenzahlungen können Stammaktien erst dann Zahlungen erhalten, wenn die Vorzugsaktionäre zuerst ausgezahlt wurden.

Wenn ein Unternehmen 10.000 Stammaktien zu je 50 USD ausgeben würde, würde das eingebrachte Kapital 500.000 USD betragen. Der Journaleintrag wäre:

DR Cash 500.000

CR-Stammaktien 500.000

Neben dem Verkauf von Aktien gegen Bargeld wie im vorherigen Beispiel ist es auch üblich, dass Unternehmen Aktien auf Zeichnungsbasis verkaufen. In diesen Situationen leistet der Käufer normalerweise eine Anzahlung beim Kauf einer bestimmten Anzahl von Aktien und verpflichtet sich, den verbleibenden Betrag zu einem späteren Zeitpunkt zu zahlen. Wenn die XYZ Company beispielsweise 10.000 Stammaktien für jeweils 10 USD im Abonnement verkauft, bei denen der Käufer bei Vertragsunterzeichnung 3 USD pro Aktie und den verbleibenden Restbetrag 2 Monate später zahlen muss, sieht der Journaleintrag wie folgt aus:

DR Cash 30.000

DR-Aktienzeichnungen 70.000

CR-Stammaktien zeichneten 100.000

Die Forderungen aus Aktienzeichnungen funktionieren ähnlich wie das Debitorenkonto (A / R). Sobald die Zahlung der Forderung vollständig bezahlt ist, wird das gezeichnete Stammaktienkonto geschlossen und die Aktien werden an den Käufer ausgegeben.

DR Cash 70.000

CR-Zeichnungsforderungen 70.000

DR Stammaktien gezeichnet 100.000

CR-Stammaktien 100.000

Weitere Share-Terminologie

Bei der Bilanzierung aktienbezogener Transaktionen sind einige weitere Begriffe wichtig. Die Anzahl der genehmigten Aktien entspricht der Anzahl der Aktien, die die Gesellschaft gemäß der Satzung der Gesellschaft ausgeben darf. Die Anzahl der ausgegebenen Aktien bezieht sich auf die Anzahl der von der Gesellschaft ausgegebenen Aktien und kann entweder externen Anlegern oder der Gesellschaft selbst gehören. Schließlich bezieht sich die Anzahl der ausgegebenen Aktien auf Aktien, die nur externen Anlegern gehören, während Aktien der emittierenden Gesellschaft als eigene Aktien bezeichnet werden.

Die Beziehung kann wie folgt visualisiert werden:

Genehmigte Aktien ≥ Ausgegebene Aktien ≥ Ausstehende Aktien

Wenn die Differenz zwischen den ausgegebenen und den ausgegebenen Aktien der Anzahl der eigenen Aktien entspricht.

# 2 Gewinnrücklagen

Gewinnrücklagen (RE) sind die Gewinne eines Unternehmens. Nettogewinn Der Nettogewinn ist nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen eine wichtige Position. Während es über die Gewinn- und Verlustrechnung ermittelt wird, wird der Nettogewinn sowohl in der Bilanz als auch in der Kapitalflussrechnung verwendet. Diese werden nicht als Dividende an die Aktionäre (Aktionäre) ausgeschüttet, sondern für Investitionen zurück in das Geschäft bereitgestellt. Einbehaltene Gewinne können zur Finanzierung des Betriebskapitals verwendet werden. Nettoumlaufvermögen Das Nettoumlaufvermögen (NWC) ist die Differenz zwischen dem kurzfristigen Vermögen eines Unternehmens (abzüglich Bargeld) und den kurzfristigen Verbindlichkeiten (abzüglich Schulden) in seiner Bilanz. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen sowie den Geschäftsbetrieb zu finanzieren. Die ideale Position ist, Anschaffungen von Sachanlagen,oder Schuldendienst, unter anderem.

Zur Berechnung der Gewinnrücklagen wird der Anfangssaldo der Gewinnrücklagen zum Nettogewinn oder -verlust addiert und anschließend die Dividendenausschüttung abgezogen. Ein zusammenfassender Bericht, der als Gewinnrücklagenaufstellung bezeichnet wird, wird ebenfalls geführt und beschreibt die Änderungen der Gewinnrücklagen für einen bestimmten Zeitraum.

Die Formel für einbehaltene Einnahmen lautet wie folgt:

Gewinnrücklagen = Anfangsperiode Gewinnrücklagen + Nettoeinkommen / -verlust - Bardividenden - Aktiendividenden

Weitere Informationen finden Sie im Leitfaden für einbehaltene Einnahmen von Finance.

# 3 Dividendenzahlungen

Dividendenzahlungen von Unternehmen an ihre Aktionäre (Aktionäre) liegen im freien Ermessen. Unternehmen sind in keiner Weise verpflichtet, Dividenden auszuschütten, bis sie vom Vorstand offiziell erklärt wurden. Es gibt vier Stichtage für Dividendenzahlungen, von denen zwei spezielle Bilanzierungsmethoden für Journaleinträge erfordern. Es gibt verschiedene Arten von Dividenden, mit denen Unternehmen ihre Aktionäre entschädigen können, von denen Bargeld und Aktien am weitesten verbreitet sind.

| Datum | Erläuterung | Tagebucheintrag |

| Deklarationsdatum | Sobald der Vorstand eine Dividende festlegt, erfasst das Unternehmen eine Zahlungsverpflichtung über ein Dividendenkonto | DR Gewinnrücklagen CR Dividenden zahlbar |

| Ex-Dividendentag | Das Datum, an dem eine Aktie ohne das Recht auf eine deklarierte Dividende gehandelt wird. Vor dem Ex-Dividendentag hätte ein Anleger Anspruch auf Dividenden. | Kein Journaleintrag |

| Aufnahmedatum | Das Datum, an dem die Gesellschaft die Liste der Aktionäre erstellt, um Dividenden zu erhalten | Kein Journaleintrag |

| Zahlungsdatum | Wenn das Bargeld oder eine andere Form der Dividende tatsächlich an den Aktionär ausgezahlt wird | DR Dividenden zahlbar CR Cash |

Anwendungen im persönlichen Investieren

Mit Blick auf verschiedene Fremd- und Eigenkapitalinstrumente können wir dieses Wissen auf unsere persönlichen Anlageentscheidungen anwenden. Obwohl viele Anlageentscheidungen von der Höhe des Risikos abhängen, das wir eingehen möchten, können wir nicht alle oben genannten Schlüsselkomponenten vernachlässigen. Anleihen sind vertragliche Verbindlichkeiten, bei denen jährliche Zahlungen garantiert sind, sofern der Emittent nicht in Verzug gerät, während Dividendenzahlungen aus dem Besitz von Aktien nach freiem Ermessen und nicht festgelegt sind.

In Bezug auf Zahlung und Liquidationsauftrag liegen die Anleihegläubiger vor den Vorzugsaktionären, die wiederum vor den Stammaktionären liegen. Aus Anlegersicht ist die Verschuldung daher die am wenigsten riskante Investition und für Unternehmen die billigste Finanzierungsquelle, da Zinszahlungen steuerlich absetzbar sind und die Verschuldung den Anlegern im Allgemeinen eine geringere Rendite bietet. Schulden sind jedoch auch die riskanteste Form der Finanzierung für Unternehmen, da das Unternehmen den Vertrag mit den Anleihegläubigern einhalten muss, um die regelmäßigen Zinszahlungen unabhängig von wirtschaftlichen Zeiten zu leisten.

Anwendungen in der Finanzmodellierung

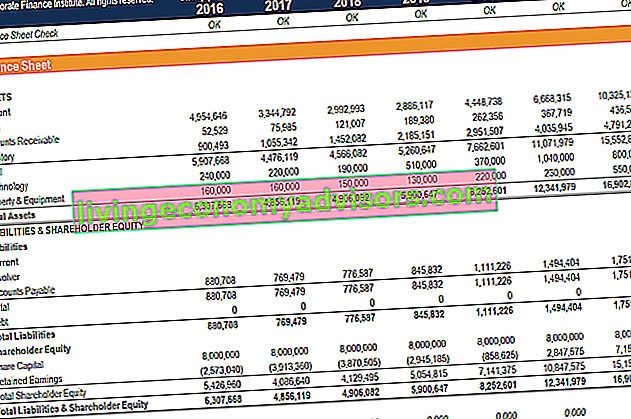

Die Berechnung des Eigenkapitals ist ein wichtiger Schritt bei der Finanzmodellierung. Was ist Finanzmodellierung? Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick darüber, was Finanzmodellierung ist, wie und warum ein Modell erstellt wird. . Dies ist normalerweise einer der letzten Schritte bei der Prognose der Bilanzpositionen. Projektion der Bilanzpositionen Die Prognose der Bilanzpositionen umfasst die Analyse des Betriebskapitals, der PP & E, des Fremdkapitalkapitals und des Nettoergebnisses. In diesem Handbuch wird die Berechnung beschrieben. Unten sehen Sie einen beispielhaften Screenshot eines Finanzmodells, in dem Sie die in der Bilanz vervollständigte Eigenkapitallinie sehen können.

Um mehr zu erfahren, starten Sie jetzt unsere Kurse zur Finanzmodellierung!

Eigenkapitalabwicklung der Stakeholder

Dies war ein Leitfaden für das Eigenkapital (Stakeholder Equity), verschiedene Berechnungsmethoden und warum die Metrik in der Unternehmensfinanzierung von Bedeutung ist. Um Ihre Karriere weiter zu lernen und weiterzuentwickeln, empfehlen wir dringend diese zusätzlichen Finanzressourcen:

- Wie verknüpfen Sie die 3 Abschlüsse? Wie werden die 3 Abschlüsse verknüpft? Wie werden die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie die drei Abschlüsse für die Finanzmodellierung und -bewertung in Excel miteinander verknüpft werden. Zusammenhänge von Nettogewinn und Gewinnrücklagen, PP & E, Abschreibungen, Investitionen, Betriebskapital, Finanzierungstätigkeit und Kassenbestand

- Leitfaden zur Analyse von Abschlüssen Analyse von Abschlüssen Durchführung einer Analyse von Abschlüssen. In diesem Leitfaden lernen Sie, eine Bilanzanalyse der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung durchzuführen, einschließlich Margen, Kennzahlen, Wachstum, Liquidität, Hebelwirkung, Renditen und Rentabilität.

- Leitfaden zur Finanzmodellierung Kostenloser Leitfaden zur Finanzmodellierung Dieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Treibern, Prognosen, Verknüpfung der drei Aussagen, DCF-Analyse usw.

- Wie man ein großartiger Finanzanalyst ist Der Analyst Trifecta® Guide Der ultimative Leitfaden, wie man ein erstklassiger Finanzanalyst ist. Möchten Sie ein erstklassiger Finanzanalyst sein? Möchten Sie branchenführenden Best Practices folgen und sich von der Masse abheben? Unser Prozess namens The Analyst Trifecta® besteht aus Analyse, Präsentation und Soft Skills